米国の化粧品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Cosmetics Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934669

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

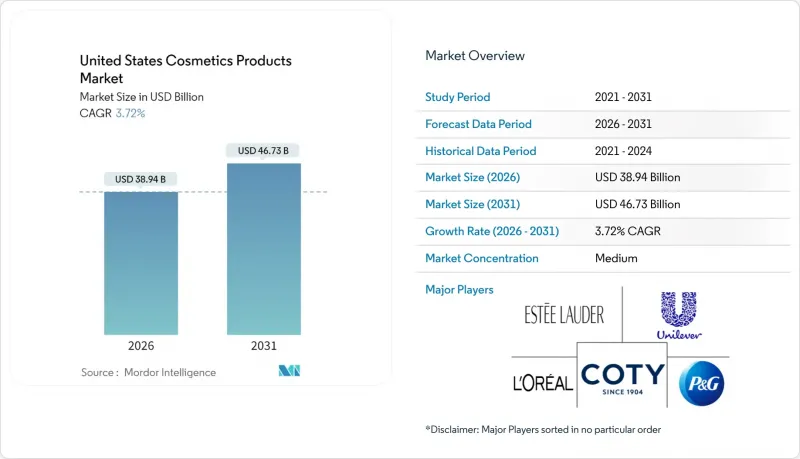

米国の化粧品市場は、2025年の375億4,000万米ドルから2026年には389億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.72%で推移し、2031年には467億3,000万米ドルに達すると予測されております。

消費者の自由裁量支出が縮小傾向にあるにもかかわらず、美容製品を必需品と捉える消費者が増加しています。この動向に加え、大衆向け製品からプレミアム製品、クリーン製品、デジタル重視の製品への移行が進み、競合情勢が変化しています。特にミレニアル世代とZ世代は、クリーンで自然由来、オーガニックな美容製品の需要を牽引しています。彼らは有害な化学物質を含まない化粧品を好み、クリーン、ビーガン、クルエルティフリーと表示される製品を支持しています。この嗜好を受けて、各ブランドは環境に配慮した処方と持続可能な包装による製品革新を推進しております。大衆市場向けチャネルは収益源として依然として支配的ですが、利益率の圧迫に直面しております。スーパーマーケットやハイパーマーケットは、Amazon、TikTok Shop、ブランド直営サイトなどのプラットフォームにオンライン市場シェアを奪われつつあります。これに対し、既存企業はAIと垂直統合を活用し、市場での地位強化を図っております。しかしながら、トレーサビリティとコミュニティ主導型マーケティングに注力する機敏な新規参入企業が、大きな文化的影響力を獲得しつつあります。

米国の化粧品市場動向と洞察

ミレニアル世代とZ世代におけるクリーン/オーガニック美容の需要

ミレニアル世代とZ世代は美容支出を大幅に増加させており、成分の透明性を重視する姿勢が業界の処方戦略に変化をもたらしています。2025年1月より施行されるカリフォルニア州の「知る権利法」では、ブランドに対し香料成分の開示が義務付けられ、従来ブランドが数十年にわたり依存してきた「営業秘密」保護が撤廃されます。この規制変更により消費者の懐疑心が高まっており、例えばZ世代は成分リストを第三者データベースと頻繁に照合し、品質保証のためにクラウドソーシングプラットフォームに依存しています。米国国勢調査局の2024年データによると、米国におけるミレニアル世代の人口は7,419万人、Z世代は7,079万人です。マイカやパーム由来成分のサプライチェーン詳細など、原料の起源を自主的に開示するブランドは、この消費者層におけるシェアを拡大しています。しかしながら、「クリーン」の連邦レベルでの定義が欠如しているため、市場は分断化が進み、カリフォルニア州の基準が事実上、プレミアムブランディングの全国的なベンチマークとなっています。

AIを活用したパーソナライゼーションが需要を促進

AIを活用したパーソナライゼーションは、製品のカスタマイズを推進し、ショッピング体験を向上させ、製品革新を促進することで、米国の化粧品市場に革命をもたらしています。エスティローダーが2024年にマイクロソフトおよびOpenAIと提携し、AIイノベーションラボを設立したことは、マス・カスタマイゼーションから大規模なハイパーパーソナライゼーションへの移行を意味します。同研究所が導入した240以上のカスタマイズGPTモデルは多様な応用分野をカバーしています。デジタルインタラクションを通じて嗅覚嗜好を解釈するAI搭載フレグランス開発から、数ヶ月ではなく数週間で有効性マーカーを特定する臨床試験設計の加速化まで。この進歩により、高級製品の市場投入までの時間を短縮し、リアルタイム需要に基づくダイナミックプライシングを支援します。同時に、中小ブランドはサードパーティのAIプラットフォームを活用し、バーチャル試着や色合いマッチングツールを導入しています。これらのソリューションはオンライン販売における返品率を最小限に抑え、従来は実店舗の専門店が優位性を保っていた課題に対処しています。戦略的な教訓は明らかです:パーソナライゼーションはプレミアム機能から標準的な期待へと移行しつつあります。高度なアルゴリズム基盤を欠くブランドは、消費者がAI駆動の競合他社との体験を比較する機会が増える中、プレミアム価格設定の正当化に苦慮する可能性があります。

化学成分に関する消費者の懸念

2024年、FDAは化粧品にも医薬品と同様の副作用報告義務を課すMoCRAを導入しました。この透明性向上の動きにより、従来はブランドが慎重に管理してきた成分リスクが明るみに出ています。しかしより重大な課題は消費者の認識にあります。ソーシャルメディアは成分に関する論争を増幅させる力を持っており、一夜にして売上が急落する事態を招きかねません。例えば、パラベンや硫酸塩は、その安全性に関する科学的証拠が依然として決定的ではないにもかかわらず、広範な批判と拒絶に直面しました。こうしたリスクを軽減するため、ブランドは保護策として「フリー・フロム」表示を採用するケースが増えています。興味深いことに、これらの代替成分の多くは、同様の、あるいはさらに高いリスクプロファイルを有していることが少なくありません。この動向は、規制順守と消費者行動を促す心理的要因との間に乖離があることを浮き彫りにしています。

セグメント分析

リップおよびネイルメイクアップ製品は、2031年までCAGR4.38%で拡大しており、製品カテゴリーの中で最速のペースを示しています。一方で、フェイシャルコスメティクスは2025年の収益の41.32%を占め続けています。この変化は、ミレニアル世代がフルカバーファンデーションやコンターパレットに重点を置くのとは対照的に、Z世代が大胆なカラーコスメを好む傾向を浮き彫りにしています。TikTokで流行した「リップコンボ」動向(複数の製品を重ねて独自の色合いを創出する手法)がこの成長を牽引しました。同様に、パンデミック後も持続する自宅でのマニキュア人気に支えられ、ネイルポリッシュの売上も増加しています。アイメイクは最も成長が速いセグメントではありませんが、まつ毛ケア美容液など、化粧効果と治療効果を兼ね備えた革新的なマスカラにより、着実に支持を拡大中です。

フェイシャルコスメはトップシェアを維持する一方、「スキンケア優先、メイクアップは二の次」という動向の影響を受けています。これによりファンデーションやコンシーラーの使用頻度が減少し、ブランドは対応策としてハイブリッド製品を投入。SPF30+配合のティンテッドモイスチャライザーや、ヒアルロン酸配合のクッションファンデーションなど、スキンケアと化粧効果を融合させた製品が登場しています。この分野における規制監視は依然として限定的です。着色添加物はスキンケア有効成分に比べて審査が緩やかですが、カリフォルニア州の香料表示規則は全カテゴリーに適用されます。主要な機会は、単一SKU内で多機能製品を開発し、試用障壁を下げ、化粧品とスキンケアの両予算におけるシェア拡大を図ることです。

プレミアム製品は2031年までCAGR3.89%で拡大し、2025年に売上高の55.84%を占めたマス製品との差を縮めています。このプレミアム化の継続的な動向は、単なる可処分所得の増加によるものではありません。むしろ、消費者が量より質を優先する嗜好の大きな変化を反映しています。消費者は、大量生産品で膨大なコレクションを蓄積するよりも、高品質なアイテムを少数選択する傾向にあります。高級ブランドはこの行動変容を捉え、詰め替え式コンパクトや定期購入モデルといった革新的なソリューションを導入しています。これらの手法は、初回購入時のプレミアム価格を維持しつつ、消費者の使用あたりのコストを効果的に低減します。顕著な事例として、E.l.f. Beautyが「マスティーグ」カテゴリーで成功を収めていることが挙げられます。同社は高級ブランドの美学と量販価格帯の間のギャップを埋めることで、製品カテゴリーの境界がますます曖昧になっている現状を浮き彫りにしています。

しかしながら、マスカラやリップバームといった高回転カテゴリーでは、依然として大衆製品が主流です。これらの分野では、製品間の機能的類似性により、消費者がプレミアム価格を支払う意欲が低下します。さらに、家計予算が制約される価格重視地域では、消費者はブランドの高級感よりも大容量購入を優先する傾向があります。小売業者はこうした市場力学に対応し、プライベートブランドのプレステージ製品ラインを拡充しています。プレミアム層とマス層の両方を網羅するポートフォリオ戦略を採用するブランドは、様々な所得水準や購買機会を持つ多様な消費者層を獲得する上で有利な立場にあります。ただし、この二層アプローチには固有のリスク、特にプレミアム商品とマス商品が機能的に区別できないと消費者に認識された場合のブランド希薄化の可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソーシャルメディアの影響力による市場拡大

- ミレニアル世代およびZ世代におけるクリーン/オーガニック美容製品の需要

- 製品処方の技術的進歩

- 化粧品の高級化が成長を支えている

- AIを活用したパーソナライゼーションが需要を促進

- 可処分所得の増加が市場拡大を牽引

- 市場抑制要因

- 原材料および包装のサプライチェーンの変動性

- 化学成分に対する消費者の懸念

- 市場における偽造品への懸念の高まり

- 厳格な規制枠組みが製品発売に影響を及ぼしている

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- フェイシャル化粧品

- 目元用化粧品

- リップ・ネイルメイクアップ製品

- カテゴリー別

- プレミアム製品

- マスマーケット製品

- 成分タイプ別

- ナチュラル・オーガニック

- 従来型/合成

- 流通チャネル別

- 専門店

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- その他のチャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal SA

- Estee Lauder Companies

- Procter and Gamble Company

- Unilever

- Coty Inc.

- Johnson and Johnson Consumer Health

- Shiseido Americas

- Beiersdorf USA

- Kao USA

- Colgate-Palmolive Co.

- e.l.f. Beauty

- Revlon

- The Clorox Company

- Henkel North America

- Natura and Co USA(Aesop)

- LVMH Perfumes and Cosmetics

- Amway(Artistry)

- Church and Dwight

- Edgewell Personal Care

- Fenty Beauty

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日