|

市場調査レポート

商品コード

1852042

インドの化粧品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Cosmetics Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの化粧品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

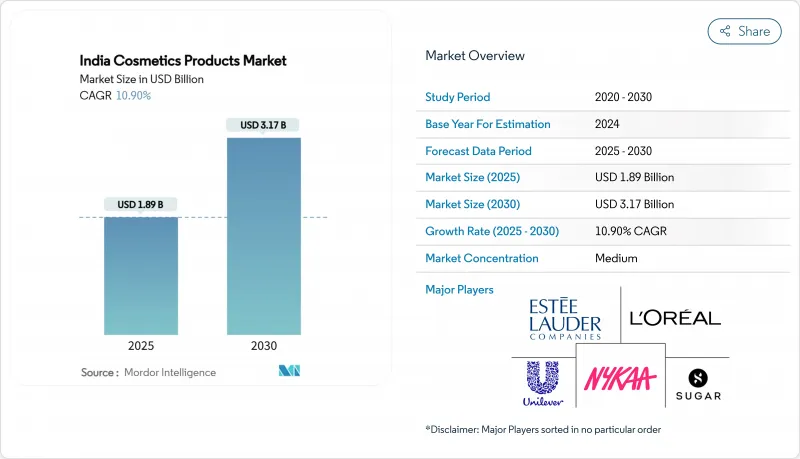

インドの化粧品市場規模は2025年に18億9,000万米ドル、2030年には31億7,000万米ドルに達すると推定・予測され、CAGRは10.9%です。

このペースは世界の美容平均を容易に上回り、身だしなみへの裁量的支出が構造的に増加していることを裏付けています。ソーシャルメディアへの露出、可処分所得の増加、広範な都市化によって、美容が贅沢品ではなく日々の健康の一部であると再定義されたため、消費の勢いは所得階層を問わず見られます。厳しい家計の中でさえ、美容への出費が優先されることは、化粧品への出費を惜しまない消費者の割合が世界一高い国であることからも明らかです。多国籍ブランドと国内ブランドは、ビーガン処方、クリーンラベル、手頃な贅沢品への嗜好に応えるため、製品の発売を強化しています。一方、中央医薬品標準管理機構(CDSCO)とインド規格局(BIS)による規制監督強化は、コンプライアンス・コストを引き上げるが、消費者の信頼を向上させる。これらの力が相まって、インドの化粧品市場は拡大基調にあり、停滞する気配はないです。

インドの化粧品市場の動向と洞察

プレミアム化と「手頃な高級品」需要の急増

インドの化粧品市場は、プレミアム製品や「手の届く高級品」への需要の急増に牽引され、大きな変貌を遂げつつあります。この進化は、消費者の意識と業界の軌道の両方を再構築しています。美容意識が高まり、ソーシャルメディアが影響力を発揮するにつれ、高級品の定義が再定義されつつあります。特筆すべきは、かつてはハイエンド・ブランドから距離を置いていた非都市の消費者が、ハイエンド・ブランドを積極的に追い求めるようになっていることです。この動向は、2023年のプレステージ・ビューティーの売上高の55%がこうした非都市圏からもたらされるというNykaaの発表によって強調されており、ラグジュアリー消費の民主化を示唆しています。この勢いは、ブランドの拡大、製品の革新、ビーガンやクルーエルティフリー化粧品への嗜好の高まりによってさらに強化され、プレミアム製品の魅力は従来の都市エリート以外にも広がっています。競合情勢の変化を浮き彫りにしているのが、情勢のような国際的大手が、国内製造への投資だけでなく、輸出機会にも目を向けていることです。今日の消費者は、オーガニックや天然成分を重視し、Kビューティからクリーンな美容法まで、世界の動向にますます影響を受けています。このような意識の高まりが、製品の効能に対する価値を高めています。加えて、現代の買い物客は、本物志向とパーソナライズされた体験を優先し、美容製品を単なる裁量的な買い物ではなく、必要不可欠なライフスタイルへの投資とみなしています。さらに、倫理基準を重視する規制のシフトが、有名人の推薦と相まって、ブランドの信頼を高めています。体験型ショッピングが支配するこのデジタル時代において、プレミアム商品は驚くほど身近なものとなりました。この変化は単なる一時的な動向ではなく、市場力学の根本的な変化であり、進化するインドの美容事情において、品質と体験が最重要視され、単なる価格検討の影に隠れていることを強調しています。

身だしなみに対する意識の高まり

身だしなみに対する意識の高まりは、インドのカラー化粧品市場を大きく成長させる原動力となっており、消費者行動をさまざまな層で変化させています。デジタルリテラシーの向上とソーシャルメディアの普及により、美容教育がより身近になりました。Malvika SitlaniやKomal Pandeyのようなインフルエンサーや、ブランドがスポンサードするチュートリアルは、複雑なメイクアップやスキンケアのルーチンを簡素化し、男女ともに導入の障壁を減らしています。都市部の若者は、BBクリーム、コンシーラー、アイシャドウなど、ベーシックな製品だけでなく、より高度な美容法を採用する傾向が強まっています。大都市圏では、社会規範の進化と男性美容インフルエンサーの台頭に支えられ、インド人男性はより多くの時間をグルーミングに充てています。加えて、企業のウェルネス・プログラムやプロフェッショナルの身だしなみ基準がこうした習慣をさらに強化し、身だしなみを整えることはキャリアアップのための投資と位置づけられています。Lakme、Sugar Cosmetics、Mamaearthなどのブランドは、インドの肌色や気候条件に合わせて製品をカスタマイズしており、小規模都市でもプレミアムで革新的な選択肢にアクセスできるようにしています。さらに、Nykaaのようなeコマース・プラットフォームは、カラー化粧品へのアクセスを民主化し、急速な普及を促し、地域を超えた製品実験を促しています。それゆえ、インフルエンサーマーケティングは、包括性と信憑性を強調し、グルーミングの熱望的な魅力を増幅させています。パーソナルグルーミングが日常生活の不可欠な一部となるにつれて、カラー化粧品への需要は依然として強く、インドの美容事情の変革に不可欠な役割を果たすことが浮き彫りになっています。

偽造品の蔓延

カラー化粧品市場における模倣品は、主に不十分な取締りと消費者の価格感度が原因で、正規品市場よりも急速に拡大しています。この問題は、ブランド認証能力が限られている農村部や半都市部では特に深刻です。ヒンドスタン・ユニリーバやロレアルをはじめとする企業は、偽造防止技術に投資し、法執行機関と協力してこの課題に取り組んでいます。しかし、小売ネットワークが広大かつ断片的であるため、監視は困難です。有害物質を含む偽造化粧品の存在は、アレルギーや感染症を含む重大な健康リスクを生み出し、消費者の信頼を低下させ、本物のブランド価値を損なう。eコマース・プラットフォームは認証手段を導入しているが、従来の小売チャネルは依然として偽造品の影響を受けやすいです。一般的な偽造の手口には、希釈された製品や期限切れの製品を再包装したり、ソーシャルメディアのインフルエンサーが無意識のうちに疑わしい商品を宣伝したりすることが含まれます。市場規模、複雑なサプライチェーン、不十分な罰則が規制の執行を妨げているが、組織は消費者啓蒙キャンペーンを実施し、AIやブロックチェーンなどの技術を利用して偽造を規制しています。MAC、Lakme、Huda Beautyなどのブランドを模倣した偽造品の最近の押収は、この問題の大きさを示しています。この課題に対処するには、メーカー、規制当局、法執行機関の連携を強化するとともに、製品認証に関する消費者教育を改善する必要があります。現在進行中の偽造品取引は、公衆衛生と市場開拓の両方に影響を与え、カラー化粧品市場にとって大きな制約となっています。

セグメント分析

アイメイクアップ製品は、ソーシャルメディアの美容動向と応用技術の進歩に牽引され、2030年までCAGR 11.74%の力強い成長が予測されます。リップメークアップ製品は引き続き市場を独占し、2024年には36.78%のシェアを占める。アイ分野の急成長は、インフルエンサー主導のチュートリアルによって複雑な塗布プロセスが簡素化され、アイライナー、マスカラ、コールのような製品がより幅広い消費者層にとってより身近なものになったことに起因します。一方、ファンデーションやコンシーラーを含むフェイシャルメイクアップ製品は、アイやリップのカテゴリーに比べれば成長は緩やかであるもの、プロフェッショナルとしての身だしなみ基準の高まりやビデオ会議の正常化から恩恵を受けています。さらに、ネイル・メイクアップ製品は、最も小さなセグメントではあるが、都市部市場では安定した需要を維持しており、マニキュアとリムーバーが若年層の間で人気を集めています。

リップ製品の主導権は、文化的嗜好と塗りやすさにあります。伝統的なコーラーとカジャルの使用パターンは、現代的な処方とパッケージにシームレスに移行しています。季節的な需要が製品構成に大きく影響し、祝祭の時期はプレミアムリップカラーの売上を押し上げる一方、日常的な使用が大衆市場セグメントの成長を支えています。化粧品の安全性に関するBIS基準は、国産品と輸入品の両方に対する消費者の信頼を強化し、すべての製品カテゴリーでプレミアム化の動向を促進しています。製品の革新サイクルは加速しており、各ブランドはスキンケア効果とカラー化粧品を組み合わせたハイブリッド処方を導入し、美容ルーチンを簡素化する多機能製品に対する消費者の需要に対応しています。

2024年の市場シェアは、マスカテゴリーが80.12%を占める。しかし、プレミアム/ラグジュアリー分野は2030年までCAGR 12.77%で成長すると予測され、数量と金額の成長が異なる軌道をたどる二分化した市場であることを示しています。このようなプレミアム化の動向は、可処分所得の増加と憧れを抱く消費パターンを反映しており、その消費パターンは従来の富裕層だけでなく中流世帯にまで広がっています。シュガー・コスメティックスのような企業は、名声よりも機能性を重視した手頃な価格帯の製品を提供することで、Z世代消費者をターゲットとしています。

プレミアム/ラグジュアリー部門の成長は、大都市圏とティア1都市に集中しています。そこでは、国際的なブランドの存在と高度な小売インフラが、高価格帯と洗練された商品提供を支えています。高級品セグメントは、オムニチャネル小売戦略の恩恵を受け、プレミアム・カテゴリーにおける体験型購買に対する消費者の嗜好を際立たせています。ブランド・ポジショニング戦略は、手頃なラグジュアリー・サブセグメントの導入へと進化し、マス・カテゴリーとプレミアム・カテゴリーのギャップを埋め、企業が消費者支出の上昇モビリティを活用することを可能にしています。このカテゴリーセグメンテーションは、所得の不平等がブランドの嗜好や購買行動の重複を最小限に抑えながら明確な消費階層を生み出すという、より広範な経済動向を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場ダイナミクス

- 市場概要

- 市場促進要因

- プレミアム化と「手頃な高級品」需要の急増

- 身だしなみに対する意識の高まり

- ソーシャルメディアの影響と美容動向の高まり

- ヴィーガン・無添加化粧品の台頭

- Gen-ZおよびGen-Alpha世帯における男性用グルーミングの普及拡大

- ブランド拡大と製品革新

- 市場抑制要因

- 偽造品の蔓延

- 有効性や安全性への懐疑から新製品の採用に消極的

- 市場の飽和と競争の激化

- 農村市場への浸透は限定的

- バリューチェーン分析

- 規制情勢

- 消費者行動分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- メークアップ製品

- ファンデーションとコンシーラー

- コンパクト&プレスドパウダー

- チーク&ハイライト

- その他

- アイメイク製品

- コール&カジャール

- アイライナー

- マスカラ

- その他

- リップメイク製品

- 口紅

- リップグロス

- その他

- ネイル化粧品

- ネイルポリッシュ

- ネイルポリッシュリムーバー

- カテゴリー別

- マス

- 高級

- 性質別

- 従来型

- ナチュラル/オーガニック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/ドラッグストア

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 東

- 西

- 北

- 南

- メークアップ製品

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Unilever PLC

- L'Oreal SA

- FSN E-Commerce Ventures Ltd(Nykaa)

- The Estee Lauder Companies

- Vellvette Lifestyle Pvt. Ltd.(Sugar Cosmetics)

- Revlon Inc

- Modi Enterprises(Colorbar Cosmetics Pvt Ltd)

- Honasa Consumer Ltd

- Lotus Herbals Pvt Ltd

- LVMH Moet Hennessy Louis Vuitton

- The Good Glamm Group

- Purplle(Faces Canada)

- Renee Cosmetics Pvt Ltd

- Natura &Co Holding S.A.

- Oriflame Holding Limited

- Revolution Beauty Group PLC

- Aravind Laboratories

- Juicy Chemistry

- Bio Veda Action Research Private Limited(Biotique)

- Swiss Beauty Cosmetics Private Limited