グルテンフリー調理済み食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gluten Free Prepared Foods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934664

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

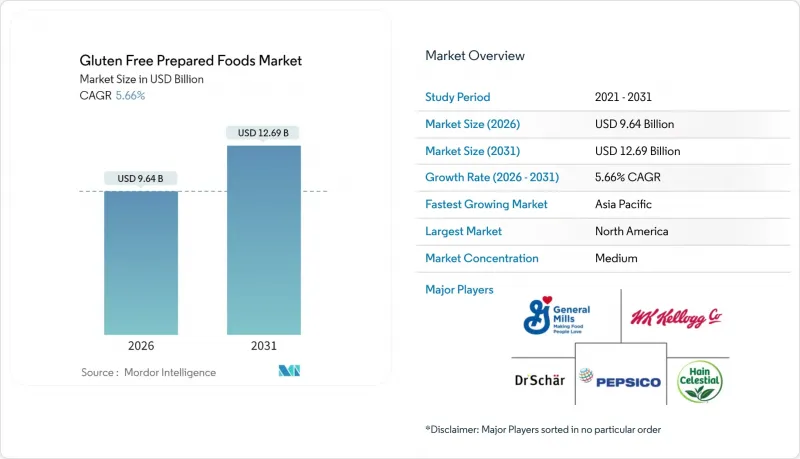

2026年のグルテンフリー調理済み食品市場規模は96億4,000万米ドルと推定され、2025年の91億2,000万米ドルから成長が見込まれます。

2031年には126億9,000万米ドルに達し、2026年から2031年にかけてCAGR5.66%で拡大する見通しです。

需要拡大の背景には、セリアック病診断技術の向上、20ppmグルテン閾値に関する規制調和、健康志向消費者層におけるライフスタイルの定着が挙げられます。特にコナグラ社が記録した冷凍・冷蔵食品需要の急増に代表される利便性重視の消費行動が、購買力を従来のベーカリー製品から即席食品形態へと転換させています。酵素技術や専用生産ラインの導入により交差汚染リスクが低減され、生産効率が向上したことで、メーカーはより効率的な規模拡大を実現しています。地域別では、北米が先進的な保険償還制度と成熟した小売エコシステムにより主導権を維持する一方、アジア太平洋地域では中間所得層の消費者が専門製品をオンラインで購入する傾向が強まり、最も速い単位増加率を示しています。

世界のグルテンフリー調理済み食品市場の動向と洞察

世界のセリアック病およびグルテン不耐症の増加傾向

グルテンフリー調理済み食品の医療需要は主にセリアック病に起因します。これは自己免疫疾患であり、世界人口の約1%に影響を及ぼしています。米国農務省の推計によれば、約300万人のアメリカ人がセリアック病を抱えて生活しており、症状管理のために厳格なグルテン回避が必要な固有の消費者層を形成しています。これらの患者様は、腸管損傷や栄養素吸収不良といった重篤な健康合併症を予防し、全体的な健康状態を維持するため、グルテンフリー製品を積極的に利用されています。この医療的ニーズに加え、世界の認知度向上、診断技術の進歩、診断率の上昇が相まって、グルテンフリー調理済み食品市場の成長を継続的に推進しています。メーカー各社は、この重要な消費者層の特定の食事ニーズや嗜好に対応するため、製品ポートフォリオの積極的な革新と拡充に取り組んでおります。

高まる健康意識と予防医療の動向

高まる健康意識と予防医療の動向が、グルテンフリー調理済み食品市場を大きく牽引しております。消費者は、総合的な健康増進と消化器の健康をサポートする、栄養価が高くクリーンラベルの食品選択肢をますます求めています。この変化は、グルテン関連疾患への認識の高まりと、診断されたグルテン不耐症のない人々においても、グルテンフリー食がより良い健康状態に寄与するという認識によって促進されております。さらに、消費者が健康とライフスタイルの利便性の両方を重視するにつれ、便利で即食可能なグルテンフリー製品の需要が高まっています。メーカーは、健康志向の購買層に訴求する天然・有機・最小限の加工を施した原材料を用いた製品開発でこれに対応しています。健康意識とライフスタイル嗜好のこの融合が、グルテンフリー調理済み食品分野における持続的な成長と多様化を促進しています。

従来のグルテン含有食品と比較した高い生産コスト

特殊な原料調達、専用生産施設、厳格な品質管理プロトコルが相まって、グルテンフリー調理済み食品の生産コストは従来品と比較して150~500%高くなります。カナダの調査によれば、グルテンフリー製品は一般家庭において年間1,000カナダドル以上の追加費用が発生する可能性があります。この価格差は加工食品で最も顕著であり、その複雑な製造工程に起因しています。主な費用差は原料コストに起因します。特殊粉、結合剤、認証済みグルテンフリー原料は、小麦ベースの同等品と比べて3~5倍高価になる場合があります。交差汚染を防ぐため、生産施設では専用ライン、強化された洗浄手順、分離された保管システムの導入が必須です。これらの改修は固定費負担を増大させ、小規模メーカーにとってはしばしば困難な課題となります。品質管理費用は、原材料と完成品の両方の必須検査により増加します。さらに、第三者認証は施設ごとに年間1万~5万米ドルの追加費用となり、生産量と認証範囲の広さに影響されます。

セグメント分析

2025年時点で、グルテンフリー調理済み食品市場においてベーカリー製品とスナックが最大のシェアを占め、全体の47.25%を占めました。この優位性は、食事制限に対応しつつ味と利便性を提供する、馴染みのある食品選択肢に対する消費者の強い嗜好を反映しています。小売チャネル全体で広く入手可能なグルテンフリーの焼き菓子やスナックは、健康効果と慣れ親しんだ形態の両方を求める消費者にとって容易にアクセス可能な選択肢となっています。さらに、需要の成長は継続的な製品革新によって支えられており、食感や風味が向上し、従来のグルテン含有食品に非常に近いものとなっています。このセグメントは、グルテン不耐症やセリアック病に関する消費者の認知度向上からも恩恵を受けており、購入決定を後押ししています。確立されたカテゴリーとして、ベーカリー製品とスナックは味、利便性、健康への配慮のバランスを取りながら、グルテンフリー市場の基盤であり続けています。

一方、レディミールは最も成長が著しいセグメントであり、2031年までCAGR6.35%で拡大が見込まれています。この急成長は、現代の多忙なライフスタイルに適合する、利便性を重視したグルテンフリーソリューションへの消費者の移行が進んでいることが要因です。レディミールは、栄養価や味を損なうことなくグルテンフリーの食事要件を満たす、迅速で手間のかからない選択肢を提供します。製品処方や食品技術の進歩により、グルテンフリーレディミールの種類と品質が拡大し、消費者の受容とリピート購入を促進しています。手軽な食事ソリューションを優先する働くプロフェッショナルや外出先での消費者が増加していることも、セグメント拡大の重要な要因です。消費者の需要がより便利でありながら健康志向の製品へ移行する中、グルテンフリーレディミールは予測期間において市場全体の成長を上回り、より大きなシェアを獲得する見込みです。

地域別分析

2025年時点で北米は市場シェア38.40%という圧倒的な地位を確保しています。これは、セリアック病診断のための強固な医療インフラ、食事管理に対する保険の適用、そして消費者が便利なグルテンフリー食品に投資する意欲の高さに支えられています。同地域では、FDA(米国食品医薬品局)による20ppmのグルテン含有量基準と自主的な表示基準により規制の明確さが保たれており、全国的に一貫した製品ポジショニングが確保されています。主要食品メーカーは研究開発投資を北米施設に集中させており、優れた製品品質と迅速な市場導入につながるイノベーション優位性を獲得しています。カナダでは州によるグルテンフリー食品費用の補償制度が、セリアック病患者の経済的負担をさらに軽減しています。一方メキシコは有望な新市場として台頭しており、都市化と可処分所得の増加が輸入グルテンフリー食品の需要を牽引しています。国内生産が限定的であるにもかかわらずです。

アジア太平洋地域は7.10%のCAGRを誇る最も成長率の高い地域として際立っています。この急成長は、都市化、健康意識の高まり、そしてプレミアム食品を求める新興中産階級によって支えられています。中国は電子商取引と政府主導の食品安全イニシアチブを活用し、地域拡大を牽引しています。日本では、機能性食品に対する消費者の洗練された嗜好が、グルテンフリー製品と見事に調和しています。オーストラリアとニュージーランドは規制基準において主導的立場にあり、FSANZガイドラインが地域全体で統一されたグルテンフリー認証・表示アプローチを形成しています。コールドチェーン流通や小売面での課題に直面しているもの、オンラインプラットフォームが地理的隔たりを埋め、市場アクセスを確保しています。韓国とベトナムは新たな成長拠点として台頭しており、富裕層の都市住民が西洋の食動向に傾倒する一方で、現地の味覚に合わせた適応が必要となっています。

欧州では、確立されたセリアック病支援ネットワーク、手厚い医療保障、明確なアレルゲン表示を義務付ける規制により、着実な成長が見られます。大陸の豊かな職人的食品文化は、プレミアムなグルテンフリー製品と見事に調和し、厳格な品質基準が消費者の信頼を醸成しています。ドイツとフランスは、グルテンフリーの動向と相まって勢いを増す有機食品運動を牽引し、市場進化の先頭に立っています。英国は高いセリアック病診断率と専門小売体制を強みとしています。一方、南米・中東・アフリカ地域は経済発展と医療体制の強化により市場アクセスが拡大し、潜在的な成長市場として台頭しています。ただし、価格感応度の高さや流通面の課題が直近の成長見通しを抑制する要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のセリアック病およびグルテン不耐症の有病率の増加

- 健康意識の高まりと予防医療の動向

- 利便性と即食性を兼ね備えたグルテンフリー製品に対する消費者需要の高まり

- 味と食感の改善による製品ポートフォリオの拡大

- グルテンフリー食品の加工技術および配合技術における進歩

- クリーンラベル、有機、非遺伝子組み換えのグルテンフリー製品に対する需要

- 市場抑制要因

- 従来のグルテン含有食品と比較した高い生産コスト

- 途上地域における価格感応度の高さが消費者普及を制限している

- グルテン含有食品と同等の味と食感を実現する上での課題

- 規制の複雑さと表示要件

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ベーカリーおよびスナック

- ビスケット

- クッキー

- ケーキ

- その他

- 乳製品代替品

- 菓子類

- ソース、ドレッシング、調味料

- レディミール

- スープとブイヨン

- その他

- ベーカリーおよびスナック

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- オランダ

- ベルギー

- ポーランド

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dr. Schar AG

- General Mills Inc.

- The Hain Celestial Group Inc.

- WK Kellogg Co.

- PepsiCo, Inc.

- Kraft Heinz Company

- Conagra Brands

- Nestle S.A.

- Amy's Kitchen Inc.

- Canyon Bakehouse LLC

- Bob's Red Mill Natural Foods

- Hero Group AG

- Freedom Foods Group

- Barilla S.p.A.

- Enjoy Life Foods Inc.

- Mondelez International, Inc.

- Genius Foods Ltd.

- Feel Good Foods Inc.

- Canyon Frozen Foods

- Sapidum d.o.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日