自動車用エアフィルター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Air Filter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934627

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

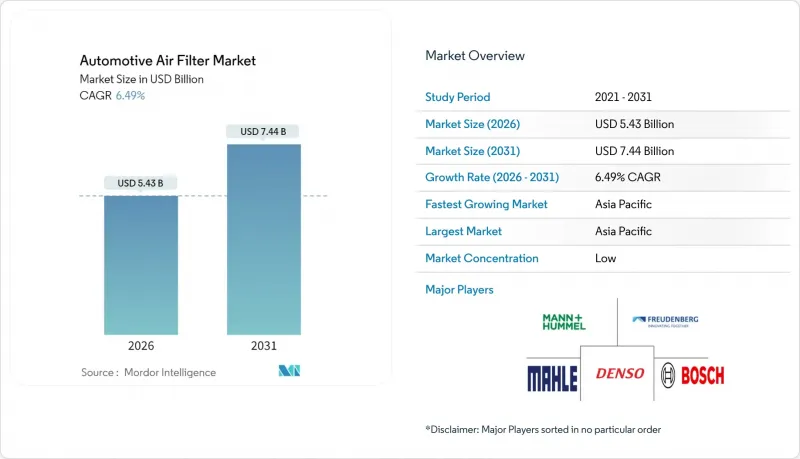

自動車用エアフィルター市場は、2025年に51億米ドルと評価され、2026年の54億3,000万米ドルから2031年までに74億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.49%と見込まれています。

欧州、北米、および主要アジア経済圏における排出ガス規制の強化に加え、車内空気質に対する消費者の関心の高まりが、堅調な需要の持続を支えています。自動車メーカー(OEM)は、ユーロ7、EPA 2027-2032多汚染物質基準、およびバーラトステージVI規制への適合のため、HEPA(高効率粒子空気)システムや静電ナノファイバーメディアの採用を拡大しています。電気自動車(EV)プラットフォームは、バッテリー熱管理システムと静粛性の高いキャビンがフィルター性能の差を際立たせるため、この機会をさらに拡大します。同時に、アフターマーケットの流通業者は、予測メンテナンスデータを活用してプレミアム交換用フィルターを位置付け、合成メディアによるサービス間隔の長期化に対抗しています。

世界の自動車用エアフィルター市場の動向と洞察

厳格な排出ガス規制と車室内空気質基準

主要自動車市場における規制の収束により、エンジン保護と車室内空気質を両立する先進的なろ過技術に対する需要がかつてないほど高まっています。EUのユーロ7規制では、タイヤやブレーキの摩耗による粒子状物質排出量の上限が初めて導入され、従来の排気ガス排出量を超えた粒子を捕捉するろ過システムが求められています。この規制拡大は、ガソリン車に0.5mg/マイルのPM排出を達成する粒子状物質フィルターを義務付ける米国環境保護庁(EPA)のTier 4基準と時期を同じくし、フィルターの価値提案をオプションの快適装備から規制順守の必須要件へと根本的に変革しています。カンボジアが2030年までにユーロ6/VI基準を採用したことは、規制調和が先進国市場を超えて拡大していることを示し、フィルターサプライヤーにとって世界規模の機会を創出しています。規制のタイムライン短縮により、OEMメーカーはフィルター技術の統合を加速せざるを得ず、コンプライアンス期限が人為的な需要急増を生み出します。これにより、即導入可能なソリューションを保有するサプライヤーが恩恵を受けます。カリフォルニア州の「先進クリーンカーIIプログラム」は2035年までに100%ゼロエミッション車販売を義務付けていますが、皮肉なことにEVはバッテリーの熱効率を維持するために高度なキャビンエア管理システムを必要とするため、フィルター需要を増加させています。

拡大する世界の自動車保有台数とサービス間隔走行距離

特に新興市場における世界の自動車保有台数の拡大は、新車生産の伸び率を上回る持続的なアフターマーケット需要を生み出しています。合成潤滑油の採用とエンジン耐久性の向上によるサービス間隔の延長は、フィルターが効率基準を維持しつつ交換間隔を長くする必要があるため、逆説的にフィルターシステムの負荷を増加させます。この動向は、OEM仕様を満たす長寿命製品で高い利益率を確保できるプレミアムフィルターメーカーに有利に働きます。フリート運営者は、総所有コスト(TCO)におけるプレミアムフィルターの利点をますます認識しており、予知保全アルゴリズムにより状態に応じた交換スケジュールが可能となり、フィルターの利用を最適化すると同時にエンジンの早期摩耗を防止しています。モビリティ・アズ・ア・サービス(MaaS)モデルへの移行は、商用車が自家用乗用車よりも高い年間走行距離を蓄積するため、フィルター交換頻度を高め、アフターマーケットサプライヤーにとってより予測可能で収益性の高い交換サイクルを生み出しています。

長寿命合成メディアによる交換間隔の延長

先進的な合成フィルターメディア技術は、従来の交換サイクルを超えるサービス間隔の延長により、逆説的に市場成長を抑制します。Hollingsworth &Vose社のNANOWEBシステムなどのナノファイバーコーティング技術は、深層ろ過とパルスクリーニング性能を向上させ、フィルターの効率維持期間を延長すると同時に交換頻度を低減します。この技術的進歩は、優れた製品性能が交換頻度の減少を通じて潜在市場規模を縮小するという、典型的なイノベーターのジレンマを生み出します。高級車メーカーは、メンテナンスコスト削減と顧客満足度向上のため、ロングライフ型ろ過システムを標準装備とする動向が強まっており、結果としてアフターマーケットの収益可能性を制約しています。高級電気自動車における「生涯使用」型密閉式キャビンフィルターモジュールの普及は、アフターマーケットでの交換機会を完全に排除し、サプライヤーは定期的なアフターマーケット販売に依存せず、OEM供給時の高マージン獲得を迫られています。イランのベハラン・フィルター社は、ナノテクノロジーを応用した自動車用エアフィルターとして初の「ナノ・ナマド」ライセンスを取得し、新興市場がサービス間隔を延長する先進的なフィルター技術へ飛躍的に移行している実例を示しています。フィルターメーカーは技術革新とビジネスモデルの持続可能性のバランスを図り、物理的なフィルター交換頻度に依存しない定期的な収益源を生み出す、サブスクリプション型メンテナンスサービスや付加価値型モニタリングシステムへの移行が必要となる可能性があります。

セグメント分析

吸気フィルターは2025年に54.78%の市場シェアを占め、全車種への普遍的な適用性とエンジン保護要件による義務的な交換サイクルを反映しています。しかし、室内空気フィルターは、消費者の健康意識の高まりと車内空気質改善の規制義務に後押しされ、2031年までCAGR8.94%で成長の牽引役として台頭しています。

ボッシュ社がウイルス・細菌・アレルゲンに効果的な抗菌層を備えた「FILTER+pro」キャビンエアフィルターを導入した事例は、従来型サプライヤーがキャビンフィルター分野でプレミアム価格を獲得するための革新姿勢を示しています。空気質規制と消費者の健康意識の高まりが相まって、キャビンフィルター性能向上の持続的需要が創出されており、OEM各社は高級車セグメントにおいてHEPAグレードシステムを標準装備とする傾向を強めています。吸気フィルターはエンジン保護の必要性から安定した需要を維持していますが、成熟した技術と確立された交換サイクルのため、成長率はキャビンフィルターを下回っています。静電式およびナノファイバーセグメントは業界の技術的フロンティアであり、サプライヤーは従来のメディア性能を超える高度な粒子捕捉能力によりプレミアム価格を実現しています。

セルロースは低コストでメーカーの理解度が高いため、2025年時点で43.75%のシェアを維持しました。ナノファイバーおよびHEPAメディアの自動車用エアフィルター市場規模はCAGR11.12%で拡大すると予測されており、プレミアムで高効率なメディアがイノベーションのペースを決定づけていることを明確に示しています。

ナノファイバー層は、低抵抗を維持しながら深層集塵性と高いダスト保持能力を追加します。これはエンジン性能とHVACエネルギー効率にとって極めて重要な利点です。サプライヤーは、従来の基材に独自のナノコーティングを統合し、大幅な価格プレミアムを伴う差別化されたSKUを創出しています。活性炭メーカーは、原料価格の変動に対抗するためリサイクル技術に投資しており、自動車メーカーや規制当局が求める性能と持続可能性という二重の価値提案を強化しています。

地域別分析

2025年にアジア太平洋地域が38.60%のシェアを占める背景には、中国のEV急増とインドのBharat Stage VI規制があります。同地域は予測期間中にCAGR6.28%で拡大が見込まれます。現地サプライヤーは先進メディア技術のライセンス確保のため世界のブランドと提携し、中国・タイ・ベトナムのコスト効率の高い製造拠点が世界の需要を支えます。オーストラリアにおけるユーロ6d相当の排気ガス規制導入は、規制対象市場のさらなる拡大につながります。

欧州におけるユーロ7規制の非排気粒子物質の追加は、タイヤ摩耗粒子捕集装置やブレーキダストフィルターといった新たなニッチ市場を開拓しています。ドイツの自動車メーカーはHEPAフィルターとセンサーの統合を主導し、MANN+HUMMELなどのサプライヤーとの共同開発を頻繁に行っています。Hengst社のルーマニア工場は、東欧のコスト競争力が新たな生産能力を誘致していることを示しています。消費者は高度なフィルター技術を健康増進と環境責任と結びつけて認識しており、プレミアム価格設定を支えています。

北米におけるEPAの2027-2032年規制は、高効率エンジンエアシステムおよびキャビンシステムへの持続的な需要を保証します。カリフォルニア州のゼロエミッション車義務化は、EV専用熱管理フィルターへの需要を刺激します。ハノンシステムズのオンタリオ州EVコンプレッサー工場は、拡大する地域EV生産に対応するサプライヤー投資の証左です。整備されたアフターマーケット物流網と強いDIY文化が、性能向上パーツの迅速な普及を保証します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格な排出ガス規制及び車室内空気質基準

- 世界の自動車保有台数の増加とサービス間隔走行距離の拡大

- 大気汚染が深刻な大都市における消費者の健康意識

- HEPAグレードフィルターがEV及びプレミアムOEMプラットフォームに採用

- センサー作動式スマートHVACフィルターモジュール

- 予測型フリートメンテナンスアルゴリズムがフィルター交換を促進

- 市場抑制要因

- 交換間隔を延長する長寿命合成メディア

- 不織布及び活性炭の価格変動

- 高級電気自動車(EV)に搭載される密閉型「永久」キャビンフィルターモジュールがアフターマーケットを縮小

- BEVにおける超高効率メディアのエネルギー/重量ペナルティ

- 価値/バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測(金額:米ドル/数量:台数)

- 製品タイプ別

- エアインテークフィルター

- キャビンエアフィルター

- ハイブリッド/静電ナノファイバーフィルター

- 電気的に強化された(ePM1)フィルター

- フィルター媒体別

- セルロース

- 合成繊維/メルトブローン

- 活性炭複合材

- ナノファイバー/HEPAグレード

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 販売チャネル別

- OEM適合

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア&ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- GCC諸国

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、生産能力)

- 市場シェア分析

- 企業プロファイル

- MANN+HUMMEL GmbH

- MAHLE GmbH

- Donaldson Company Inc.

- Robert Bosch GmbH

- Sogefi SpA

- Cummins Inc.

- DENSO Corporation

- Parker-Hannifin Corp.

- Ahlstrom-Munksjo

- Freudenberg & Co. KG

- Hengst SE

- K&N Engineering Inc.

- Champion Laboratories Inc.

- Fram Group LLC

- Hollingsworth & Vose Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日