中東のデジタルトランスフォーメーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East Digital Transformation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911832

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

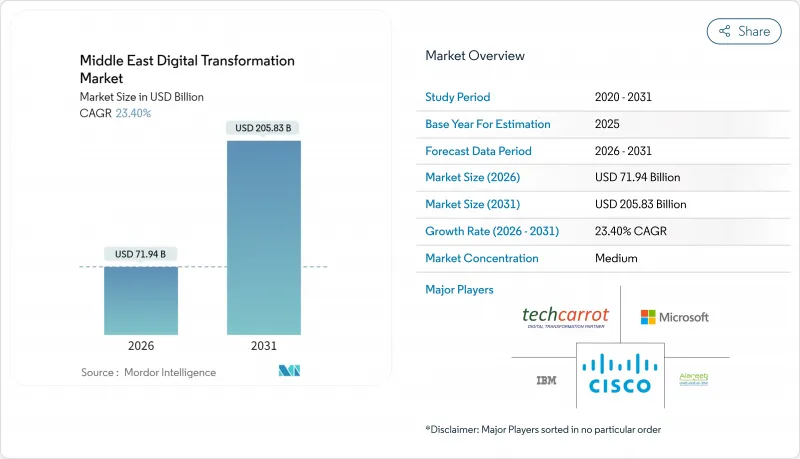

中東のデジタルトランスフォーメーション市場は、2025年に583億米ドルと評価され、2026年の719億4,000万米ドルから2031年までに2,058億3,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは23.4%と見込まれています。

この急成長は、同地域が施策主導で石油依存から技術基盤の価値創造へ軸足を移していることを反映しています。国家ファンドは既に1,000億米ドル以上を人工知能インフラ(NEOMのネットゼロデータ工場を含む)に投資しており、ハイパースケールクラウド地域は現在、湾岸諸国全域に点在しています。政府主導の大型イニシアチブはデジタルトランスフォーメーションを経済的保険と位置付け、公共機関や国有企業に対し、年間技術予算の最大40%をAI、5G、クラウドプログラムに配分するよう求めています。国際的なハイパースケーラー企業が直接対決を避け、現地の有力企業と合弁事業を形成する中、競合環境は協調的であり続けています。また、5Gの高度化がスマートシティや産業プロジェクトにおけるIoTの規模拡大を支えることで、セクタの機会は拡大しています。

中東のデジタルトランスフォーメーション市場の動向と洞察

政府主導の大型イニシアチブがICT・AI支出を加速

公共セクタのプログラムは、技術予算を国家の多様化戦略に結びつけることで、中東のデジタルトランスフォーメーション市場を再定義しています。サウジアラビアの「ビジョン2030」、アラブ首長国連邦の「国家AI戦略2031」、カタールの「国家ビジョン2030」、クウェートが策定予定の「AIロードマップ」は、ハイパースケールインフラ、公共サービスのデジタル化、全国的なスキル向上に数十億米ドル規模の支出を割り当てています。これらの取り組みにより、支出は原油価格の変動の影響を受けにくくなり、複数年にわたるプロジェクトのパイプラインが保証されるため、国際的なクラウドプロバイダやデバイスOEMは、製造、研究開発、カスタマーサクセスチームの現地化を進めています。その結果、公共調達だけでもすでに年間地域支出の約3分の1を占めており、民間セクタのエコシステムに安定した需要をもたらしています。

ハイパースケールクラウド地域の展開が変革コストを削減

Microsoft、Amazon Web Services、Googleクラウド、Oracle、Tencentはいずれも国内可用性ゾーンの稼働を開始し、ハイブリッド型オンプレミス環境と比較して企業の運用コストを25~35%削減しています。Microsoftはアブダビ拠点のG42との15億米ドル規模の提携により、湾岸地域のプライバシー法に準拠しつつ世界のワークロードをサポートする主権型Azureリージョンの展開を進めています。新規ゾーンはモバイルアプリの遅延を大幅に削減し、コンプライアンスのオーバーヘッドを軽減するとともに、アラビア語対応AIモデルの大規模運用を可能にします。これにより、銀行、小売、公共安全セグメントにおけるクラウドファースト導入が加速します。

上級デジタル人材とAI専門家の慢性的な不足

湾岸地域の雇用主の80%以上が、クラウドアーキテクチャ、データサイエンス、サイバーオペレーションセグメントで即戦力の人材不足を報告しています。上級DevSecOpsエンジニアの賃金上昇率は常に20%を超え、プロジェクト期間の長期化と総所有コスト(TCO)モデルの膨張を招いています。政府はSTEMカリキュラムの加速化、技術者向けゴールデンビザ制度、ベンダー主導の認定推進(例:Oracleが2028年までに地域専門家35万人を育成する計画)で対応しています。自動化ツール、ローコードプラットフォーム、生成AIコパイロットが不足を一部補っていますが、複雑な統合作業は依然として希少な専門人材に依存しています。

セグメント分析

クラウドとエッジプラットフォームは2025年収益の22.45%を占め、中東のデジタルトランスフォーメーション市場におけるあらゆる機能の基盤として不可欠な役割を強調しています。GPUリッチインスタンスとサーバーレスランタイムの採用は主流となり、ソブリンクラウドは公共部門と規制対象ワークロードのコンプライアンスを確保します。大規模言語モデルからコンピュータビジョン検査まで、人工知能アプリケーションは26.55%のCAGRで推移し、高性能ネットワークやオープンソースMLOpsスタックの需要を牽引しています。AIの成熟に伴い、石油・ガス精製所におけるデジタルツインのパイロット導入、物流ハブでの産業用ロボットの改修設置、ブロックチェーンベース貿易金融パイロットがソリューションの幅を広げています。拡張現実(XR)訓練シミュレータは航空・医療セグメントで普及が進み、没入型モジュールにより認定時間が最大40%短縮されます。5GとプライベートLTEスライスで実現されるIoTセンサグリッドは資産追跡と予知保全の実践を変革し、積層造形技術は掘削装置部品の現地印刷というニッチセグメントで採用が進みます。サイバーセキュリティプラットフォームは全スタックを包括し、毎年二桁の持続的支出成長を引き続き牽引します。

二次的な勢いも同様のパターンを示します。通信中央局に集約されたエッジクラウドノードが工場現場のビジョンシステムにおけるミリ秒単位の遅延を削減し、AI-as-a-Service APIが中小企業による社内モデル構築なしのチャットボット導入を支援します。政府はアラビア語AI調査を支援し、データ居住基準を設定する主権モデルエコシステムを育成します。この拡大するモザイク構造の中で、量子研究ラボ、ニューロモーフィックチップのプロトタイプ、フォトニック相互接続技術などの他の技術はシード資金を得ているも、依然として長期的な投資対象です。これらの動きが相まって、中東のデジタルトランスフォーメーション市場は次世代エンタープライズスタックの実験場としての地位を固めています。

BFSI(銀行・金融・保険)セグメントは、コアバンキング近代化、即時決済プラットフォーム、オープンバンキングAPIの早期導入により、2025年時点で中東のデジタルトランスフォーメーション市場の18.55%を占めました。一方、医療セグメントは遠隔医療、AI診断、電子健康記録義務化の普及に伴い、25.95%のCAGRで急成長しています。ドバイヘルスケア・シティ・オーソリティによる医療請求の自動審査パイロット事業は、AIが処理時間を35%削減する実例を示しています。製造業とエネルギー企業はデジタルツインを高度プロセス制御システムと統合し、計画外のダウンタイムを1桁台後半の割合で削減しています。小売業者はオムニチャネルアプリ、店内分析、AIレコメンデーションエンジンを展開し、コンバージョン率を向上させています。運輸・物流事業者は貨物可視化のエンドツーエンドデジタル化と自律型ヤード管理ソリューションを導入し、公共部門は電子政府とスマートシティの実現を加速させています。

これらの取り組みの相乗効果により、顧客基盤の拡大が実現しています。高度な使用事例がROIを実証するにつれ、産業横断的なベンチマーキングが技術移行を加速させています。病院では銀行レベルの本人確認システムが導入され、小売産業では石油・ガス産業の予知保全アルゴリズムが活用されています。こうした相互交流はサービスプロバイダの統合機会を深化させ、中東のデジタルトランスフォーメーション市場内に迅速なイノベーションサイクルを確立しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場進化と導入ロードマップ

- 市場促進要因

- 政府による大規模施策がICTとAI支出を加速

- ハイパースケールクラウドリージョンの展開による変革コスト削減

- 5Gと光ファイバーネットワークの高度化によるIoTの規模拡大

- AIインフラへのソブリン・ウェルス・ファンドと民間資本の急増

- 主権AIと国家LLMプロジェクトの出現

- 通信インフラの収益化によるデジタル設備投資の促進

- 市場抑制要因

- 上級デジタル人材とAI専門家の慢性的な不足

- サイバーセキュリティとデータ主権コンプライアンスリスクの高まり

- GPUと高性能サーバーの供給ボトルネック

- ハイパースケールデータセンターの冷却におけるエネルギー水資源の制約

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 技術タイプ別

- 人工知能(AI)と機械学習(ML)

- 拡張現実(VRとAR)

- モノのインターネット(IoT)

- 産業用ロボット

- ブロックチェーン

- デジタルツイン

- 積層造形

- サイバーセキュリティ

- クラウドとエッジコンピューティング

- その他

- エンドユーザー産業別

- 製造業

- 石油・ガス公益事業

- 小売・電子商取引

- 運輸・物流

- ヘルスケア

- BFSI

- 通信・IT

- 政府・公共部門

- その他

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業(SME)

- 国別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- その他の中東諸国(イスラエル、バーレーン、イラン、オマーン、ヨルダン、その他)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Accenture PLC

- Siemens AG

- Amazon Web Services Inc.

- Google LLC

- Huawei Technologies Co. Ltd.

- Ericsson AB

- stc Group

- G42 Holding Ltd

- Etisalat by eand

- Ooredoo Group

- Techcarrot FZ LLC

- Alareeb ICT

- Baarez Technology Solutions

- Deloitte Touche Tohmatsu Ltd.

- Ernst and Young(E&Y)Global Limited

- PwC International Limited

- Capgemini SE

- Cognizant Technology Solutions

- Wipro Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日