デジタルトランスフォーメーション(DX):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Transformation (DX) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910448

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

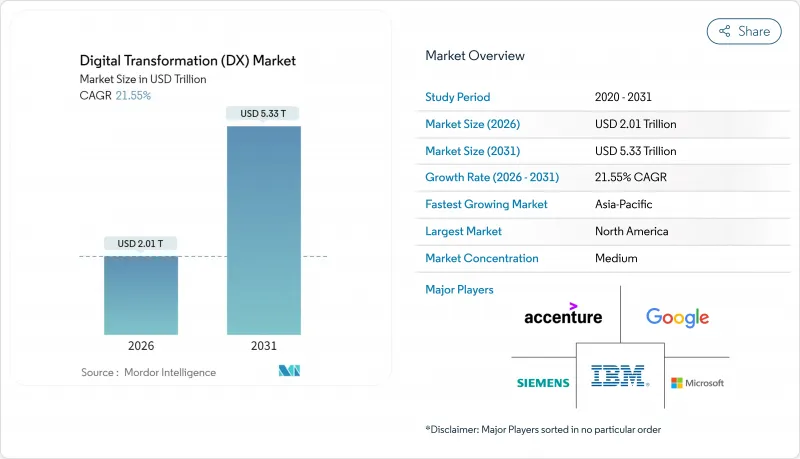

デジタルトランスフォーメーション(DX)市場は、2025年の1兆6,500億米ドルから2026年には2兆100億米ドルへ成長し、2026年から2031年にかけてCAGR21.55%で推移し、2031年までに5兆3,300億米ドルに達すると予測されています。

この堅調な成長は、企業におけるAI導入、クラウド優先の支出方針、および業務のデジタル化を組織に義務付ける規制要件に起因しています。主権AI政策は企業のコンピューティングのローカル化を促進し、5Gネットワークは製造業や医療分野におけるリアルタイム使用事例を開拓しています。ローコードプラットフォームはアプリケーション開発をIT部門の枠を超えて拡大し、ESG報告規則はデータ駆動型のコンプライアンス投資を加速させます。企業はイノベーション目標とレガシーシステムのコスト圧力とのバランスを取る中で、段階的な近代化戦略が支持を集めています。競争の激しさは中程度に留まっていますが、これは企業がロックイン回避のためにマルチベンダーのクラウド・AI戦略を追求しているためです。しかしながら、ハイパースケールプロバイダーの設備投資は、デジタルトランスフォーメーション(DX)市場における規模の経済性を再定義しつつあります。

世界のデジタルトランスフォーメーション(DX)市場の動向と洞察

クラウドファーストによる企業IT支出の急増

組織はオンプレミスハードウェアから、AIワークロードやハイブリッドワークモデルを支えるクラウドネイティブプラットフォームへ予算を再配分しています。例えばAmazon Web ServicesはAIアシスタント「Amazon Q」により100万件以上の社内開発者質問を解決し、45万時間の手作業を削減しました。クラウドの経済性は調達サイクルを短縮し、支出を資本予算から運営予算へ移行させることで、より迅速な実験を可能にします。マイクロソフトとコカ・コーラの提携のような戦略的契約は、生成AIサービスがスケーラブルなクラウド基盤の上に構築されることを示しています。企業がクラウドインフラを必須と捉える中、ベンダーは主権データ規則に準拠するため地域データセンターを拡大しています。

業務機能横断的なAI/ML統合の進展

AIは試験運用から大規模な本番環境へ移行しています。ゴールドマン・サックスは複数部門にAIアシスタントを導入し、ユナイテッドヘルスグループは請求処理や臨床判断を自動化する1,000以上のAI使用事例を管理しています。防衛、産業、小売のリーダー企業も同様のパターンを再現し、設計、保守、顧客体験のワークフローに生成モデルを組み込んでいます。従業員のスキル向上とデータガバナンスの枠組みが同時に成熟し、AIは実験的な追加機能ではなく中核的な能力となっています。

レガシー技術負債によるロックイン

企業は依然としてIT予算の最大80%を数十年前から存在するシステムの維持に充てており、イノベーションへの資金が減少しています。サービスナウ社の調査によれば、老朽化したアプリケーションはシステムあたり年間4万米ドルのコストが発生し、従業員の労働時間を週17時間も浪費しています。政府機関はこの問題を顕著に示しており、1,000億米ドル規模のIT支出の大半をレガシー資産に費やしています。その結果生じる技術的負債は、旧式ソフトウェアが現代的な制御機能を備えていないため、サイバーセキュリティリスクを増大させています。

セグメント分析

2025年、AIおよびMLはデジタルトランスフォーメーション(DX)市場シェアの28.05%を占め、このセグメントは23.9%のCAGRで成長すると予想されており、データ駆動型の自動化が戦略的な差別化要因であることを裏付けています。デジタルトランスフォーメーション(DX)市場規模のこの部分は、チャットボット、レコメンデーションエンジン、予知保全モデルを拡張する企業によって推進されています。ゴールドマン・サックスおよびロッキード・マーティンにおける生産導入は、パイロットからミッションクリティカルなシステムへの移行を例証しています。拡張現実ツールは、産業従業員の研修定着率を275%向上させ、一方、ウォルマートの食品トレーサビリティネットワークなどのブロックチェーンソリューションは、原産地チェックを7日間から2.2秒に短縮します。

並行して、エッジコンピューティングクラスターの波が、クラウドの遅延によるペナルティを回避するために、センサーの近くでデータを処理しています。デジタルツインと同期した産業用ロボットにより、自動車および電子機器工場での継続的なプロセス最適化が可能になります。積層造形ラインでは、工具部品のリアルタイム印刷を使用してダウンタイムを短縮しています。これらのテクノロジーが相まって、重工業全体におけるデジタルトランスフォーメーション(DX)の市場浸透が深まっています。

クラウドソリューションは2025年にデジタルトランスフォーメーション(DX)市場シェアの62.65%を占め、2031年までCAGR22.1%で拡大する見込みです。この市場規模におけるシェアは、ハイパースケーラーによる数十億米ドル規模のデータセンター建設と相関関係にあります。AWSの「Project Rainier」はTrainium 2チップをクラスター化し、世界最強のAIトレーニングコンピューターを構築しています。マイクロソフトの800億米ドル規模のインフラ投資は、加速する投資サイクルを裏付けております。企業は規制対象ワークロード向けにオンプレミスノードを維持しつつ、ハイブリッドアーキテクチャが普及しております。オラクルとGoogle Cloudの提携により、低遅延の双方向接続がエグレス料金なしで実現されております。

クラウドの経済性は、サーバー導入の資本予算が不足する中小企業にも魅力的です。従量課金モデルはコストを実際の利用量に連動させ、地域ごとのアベイラビリティゾーンはデータ居住規制を満たします。時間の経過とともに、プラットフォームへの依存懸念から多くの企業がマイクロサービスを複数クラウドに分散させるようになり、クロスプレーンオーケストレーションツールへの需要が生まれています。

デジタルトランスフォーメーション(DX)市場は、技術(AI・機械学習、拡張現実(VR/AR)など)、導入モデル(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業(SME))、業種(金融・保険・証券(BFSI)、医療・ライフサイエンス、製造・産業など)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米は2025年にデジタルトランスフォーメーション(DX)市場シェアの31.95%を占め、豊富なベンチャーキャピタル資金とハイパースケールクラウド本社の近接性が基盤となっています。テキサス州単独で、NVIDIAのスーパーコンピューターを備えた5,000億米ドル規模のデータセンター拡張プロジェクトに加え、テキサス・インスツルメンツの300億米ドル規模のチップ工場が数千のテクノロジー関連雇用を創出しています。連邦および州政府機関では「ハンフリー」のようなAIアシスタントを導入し、管理業務の自動化を推進しており、これが需要をさらに後押ししています。USMCA(米国・メキシコ・カナダ協定)に基づく国境を越えた取り組みにより、カナダとメキシコ全域での製造業のデジタル化が支援されています。

アジア太平洋は、政府主導のインフラ整備計画とモバイルファーストの消費者行動により、22.0%のCAGRで最速の成長を遂げております。電子商取引決済の約70%をデジタルウォレットが占め、同地域の飛躍的な普及曲線が顕著です。インド、日本、韓国はそれぞれ国家AI戦略を策定し、オーストラリアのクイーンズランド州はソブリンクラウドサービスに12億豪ドル(8億米ドル)を計上しました。これらの動きが相まって、デジタル変革の潜在市場が拡大しています。

欧州ではeIDAS 2.0に基づくデジタル主権を重視し、2027年までに欧州デジタルIDウォレットの普遍的受容を義務付けています。ドイツのEuroStackプログラムでは、2035年までにコンピューティングスタックの現地化に向け3,000億ユーロの投資を予測します。シュレスヴィヒ=ホルシュタイン州がプロプライエタリソフトウェアからの移行を進める姿勢は、主権理念の実践的実装を示しています。南米、中東・アフリカ地域は先行地域に後れを取っていますが、光ファイバー基幹網、クラウド地域、5G展開への海外投資が増加しており、新たなサービス機会が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストによる企業IT支出の急増

- ビジネス機能全体におけるAI/ML統合の進展

- 5Gを活用したリアルタイムデータ使用事例

- ESG報告のデジタル化義務化

- 「デジタル主権」公共部門資金調達動向

- ローコード/ノーコードプラットフォームによるDXの民主化

- 市場抑制要因

- レガシー技術負債によるロックイン

- サイバー人材の不足と賃金上昇圧力

- デジタルアイデンティティ規制の断片化

- ESG監査におけるスコープ3データ品質のギャップ

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 市場に対するマクロ経済要因の評価

第5章 市場規模と成長予測

- 技術別

- AIと機械学習

- 拡張現実(VR/AR)

- モノのインターネット(IoT)

- 産業用ロボット

- ブロックチェーン

- デジタルツイン

- 積層造形/産業用3Dプリンティング

- エッジコンピューティング

- その他

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- 小売業および電子商取引

- エネルギー・公益事業

- 自動車・輸送機器

- 政府および公共部門

- その他(メディア、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture

- Microsoft

- IBM

- Google(Alphabet)

- AWS(Amazon)

- SAP

- Oracle

- Adobe

- Salesforce

- Cisco Systems

- Dell Technologies

- Siemens

- Hewlett Packard Enterprise

- Cognex

- Apple

- ServiceNow

- Infosys

- Capgemini

- Wipro

- Schneider Electric

- Honeywell

- Hitachi

- Fujitsu

- Huawei

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日