GPUaaS(GPU as a Service):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911831

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

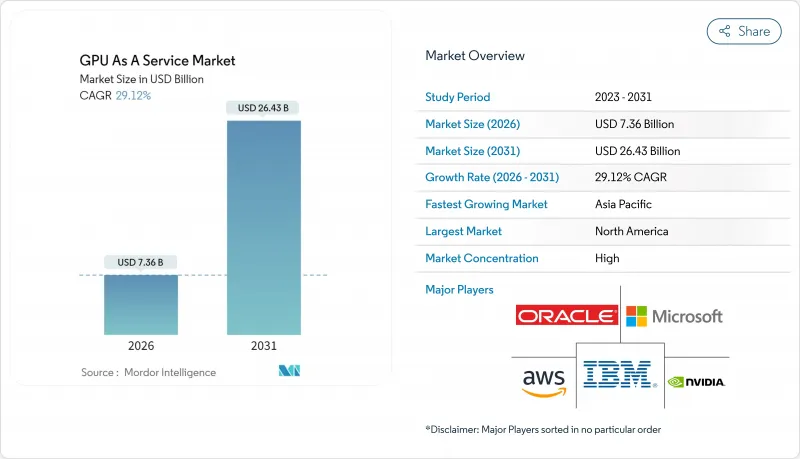

GPUaaS(GPU as a Service)市場の規模は、2026年には73億6,000万米ドルと推定されており、2025年の57億米ドルから成長が見込まれます。

2031年までの予測では264億3,000万米ドルに達し、2026年から2031年にかけてCAGR29.12%で成長すると見込まれています。

GPUaaS(GPU as a Service)市場は、生成AIワークロード、クラウドゲーミングの普及、弾力性のある高密度コンピューティング能力を必要とする企業全体のデジタルトランスフォーメーションプロジェクトが相まって勢いを増しています。従量課金モデルにより、オンプレミスGPUクラスターからクラウドサブスクリプションへの予算シフトが継続する一方、液体冷却システムの改修により、データセンター運営者はラックあたりのアクセラレータ密度を高めつつ電力効率を維持することが可能となります。ハイパースケーラーは世界の規模でシェアを守りますが、専門の「ネオクラウド」は価格とワークロード特化型性能で積極的に競争しています。価格はA100インスタンスの1時間あたり0.66米ドルから、プレミアムH100構成の4米ドル以上まで幅広く、顧客は性能階層に応じて柔軟に選択できます。

世界のGPUaaS(GPU as a Service)市場の動向と洞察

生成AIおよびLLMワークロードの利用増加

トランスフォーマーベースのモデル需要が前例のないGPUクラスタリングを牽引しており、単一プロジェクトで数千台のH100アクセラレータを数週間に及ぶトレーニングサイクルに投入する事例も発生しています。NVIDIAによれば、金融機関の91%がAI使用事例の運用または評価段階にあります。BNYメロンなどの金融サービス企業は、リアルタイム不正分析におけるGPUスーパークラスタの威力を実証しました(nvidia.com)。GPUaaS(GPU as a Service)市場に内在する弾力的なスケーリングにより、研究チームは予測不可能なトレーニング需要の急増に計算リソースを柔軟に適合させることが可能となります。高帯域幅メモリ(HBM)を搭載したH100およびH200パーツは、パラメータ数の拡大においてもスループットを維持するため、特に好まれています。スタートアップ企業もハイパースケーラーが導入する同一のシリコンにアクセスできるようになり、イノベーションの競争環境が平準化されました。

AR/VRおよびリアルタイムレンダリング需要の急増

毎秒90フレームのフォトリアリスティックなレンダリングは消費者向けハードウェアに負荷をかけるため、開発者はリモートGPUからピクセルパーフェクトなフレームをストリーミングする動機付けとなっています。NVIDIAのCloudXRプラットフォームは、GPUバックエンドに低遅延コーデックをレイヤー化し、シンクライアントに没入型体験を提供します。Arcwareなどのピクセルストリーミング専門企業はUnreal Engine as a Serviceを提供し、アーキテクチャビジュアライゼーションチームがモバイルデバイス上でインタラクティブなモデルを提示できるようにしています。製造業では物理シミュレーションとリアルタイム可視化を融合したデジタルツインワークフローが採用され、エッジにおける分散型GPUの需要が高まっています。次世代ヘッドセットの登場に伴い、コンテンツスタジオは専用レンダリングファームの購入よりもGPUaaS(GPU as a Service)市場を好んで利用しています。これにより資本コストを回避し、柔軟性を維持できるためです。

サイバーセキュリティとデータ主権に関する懸念

共有アクセラレータプールは新たな攻撃対象領域を生み出しており、調査により従来のハイパーバイザー障壁を迂回するGPUサイドチャネル攻撃ベクトルが明らかになっています。機密計算拡張機能によりメモリの暗号化とワークロードの分離が実現され、マルチテナント環境が銀行や政府の基準を満たすようになりました。輸出管理規制によりコンプライアンス対応が複雑化しており、特定のTOPS閾値を超えるGPUは国境を越えた展開前にライセンシングが必要です。主権クラウドの枠組みは、企業を地域ノードへ誘導し、GPUaaS(GPU as a Service)市場におけるデータセンター立地戦略に影響を与えています。プロバイダーは、地域ごとの鍵管理システムと暗号署名によるGPUライセンス強制で対応しています。

セグメント分析

人工知能(AI)の使用事例は2025年の収益の46.68%を占め、GPUaaS(GPU as a Service)市場において最大のシェアを獲得しました。トランスフォーマーアーキテクチャは現在1兆パラメータを超え、弾力性のあるクラウドプールのみが供給可能なマルチクラスター需要を牽引しています。大規模言語モデルの推論は、リアルタイムチャットボット、コード生成アシスタント、企業知識検索に及び、トレーニングサイクル終了後も利用率を安定的に維持しています。

クラウドゲーミングおよびメディアレンダリングは、30.35%のCAGRで最も急成長しているアプリケーション群であり、2031年までエンターテインメントワークロード向けのGPUaaS(GPU as a Service)市場規模の拡大に寄与します。プロバイダーは、夜のゲーム利用ピークを収益化し、昼間のアイドル状態の容量を映画レンダリングパイプラインに貸し出すことで、資産利用率を高めています。自律走行車環境をシミュレートするハイブリッドワークロードは、フォトリアルレンダリングと物理ベースAIを融合させ、単一テナント内でゲームエンジンとAIフレームワークを橋渡しします。こうしたクロスドメインワークフローが標準化するにつれ、アプリケーションの境界は曖昧になり、増分プロジェクトのすべてがGPUaaS(GPU as a Service)市場に付加価値をもたらします。

大企業は予約容量契約と専任サポートチームにより、2025年の収益の55.54%を確保しました。多国籍銀行、自動車メーカー、製薬大手は予測可能なAIロードマップのためにH100インスタンスを複数年単位で確保しています。彼らはしばしばデータセンターのコロケーション契約やメーカー直販の供給保証を交渉し、サプライチェーンの混乱時にも継続性を確保しています。

中小企業は28.95%のCAGRで成長しており、従量課金制がGPUaaS(GPU as a Service)業界にもたらす民主化効果を裏付けています。サーバーレス提供によりDevOps要員が不要となり、小規模チームでも数日でビジョンモデルやレコメンデーションエンジンを製品に統合できます。A100の競争力ある価格(1時間あたり0.66米ドル)は参入障壁をさらに低下させ、中小企業の参加が深まるにつれ、GPUaaS(GPU as a Service)市場全体を前進させています。

GPUaaS(GPU as a Service)市場は、アプリケーション別(人工知能、ハイパフォーマンスコンピューティングなど)、企業規模別(中小企業、大企業)、エンドユーザー産業別(BFSI、自動車・モビリティなど)、導入モデル別(パブリッククラウド、プライベートクラウド、ハイブリッド/マルチクラウド)、サービスモデル別(IaaS、PaaSなど)、および地域別にセグメンテーションされます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、確立されたハイパースケーラーの拠点、活気あるスタートアップエコシステム、銀行・小売・エンターテインメント分野での早期導入を背景に、2025年の世界収益の30.88%を占めました。プロバイダーは、レガシーホールをダイレクト・トゥ・チップ液体冷却システムに改修し、ラック密度を120kW以上に高めることで、施設あたり数万台のGPU導入を実現しています。地域ごとの輸出規制により、最先端シリコンの展開先が制限されるため、GPUaaS(GPU as a Service)市場内ではコンプライアンスコンサルティングが付加価値サービスとして提供されています。

アジア太平洋地域は政府主導のAIクラウドと製造業のデジタル化を背景に、29.70%のCAGRが見込まれます。シンガポールは国民一人当たり600米ドルをNVIDIAハードウェアに投資し、AIインフラ向け税制優遇措置を提供することで、地域のコンピューティングハブとしての地位を確立しています。インドの国家プロジェクト「1万GPU導入計画」では、NVIDIAが国内通信事業者と提携し、主権クラウド構築を推進しています。日本と韓国では、言語翻訳やロボティクスワークロード向けにH200クラスターの調達を加速しており、地域の予算がGPUaaS(GPU as a Service)市場に流入する多様な要因が示されています。

欧州では成長機会と厳格な持続可能性・データ居住規制のバランスが取られています。プロバイダーはEUの炭素排出上限に準拠し、100%再生可能エネルギー供給や廃熱再利用に投資しています。政策面での逆風にもかかわらず、自動車・製薬・公共セクターのAIアプリケーション需要により利用率は上昇を続けています。南米および中東・アフリカ地域では、絶対的な成長規模は遅れておりますが、ブロードバンド普及率の向上と現地AIエコシステムの成熟に伴い、二桁の伸び率を示しております。新興地域全体として、GPUaaS(GPU as a Service)市場の潜在ユーザー基盤を拡大し、収益源のさらなる多様化を促進する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIおよび大規模言語モデル(LLM)ワークロードの利用増加

- AR/VRおよびリアルタイムレンダリング需要の急増

- クラウドゲーミングサービスの拡大

- 従量課金制の価格モデルが普及しつつあります

- 液体冷却データセンター改修によるGPU密度の向上

- ベンダーロックインを軽減するマルチクラウドGPUオーケストレーションプラットフォーム

- 市場抑制要因

- サイバーセキュリティとデータ主権に関する懸念

- AIスキルを有するDevOps人材の世界の不足

- HBMメモリおよび先進パッケージングの供給制約

- データセンターの電力料金上昇と炭素規制の強化

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 用途別

- 人工知能

- 高性能コンピューティング

- クラウドゲーミングおよびメディアレンダリング

- その他の用途

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- BFSI

- 自動車およびモビリティ

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- メディアとエンターテイメント

- その他の産業

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- サービスモデル別

- IaaS

- PaaS

- SaaS(GPU加速)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Azure

- NVIDIA DGX Cloud

- Google Cloud

- IBM Cloud

- Oracle Cloud

- Alibaba Cloud

- CoreWeave

- Linode/Akamai

- Latitude.sh

- Seeweb

- Lambda Labs

- Paperspace(DigitalOcean)

- Vultr

- OVHcloud

- Scaleway

- RunPod

- Vast.ai

- Genesis Cloud

- Cirrascale

- ベンダーランキング分析

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日