イヤーバッズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Earbuds - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910831

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

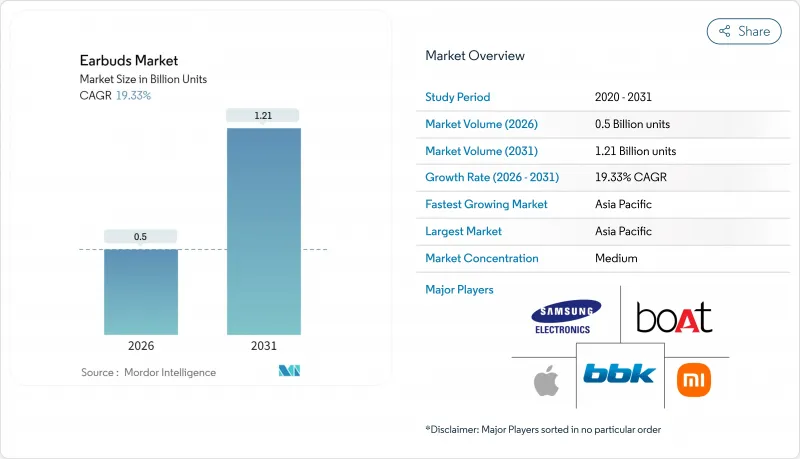

イヤーバッズ市場は、2025年の4億2,000万台から2026年には5億台へ成長し、2026年から2031年にかけてCAGR19.33%で推移し、2031年までに12億1,000万台に達すると予測されています。

この成長は、コンパクトなフォームファクターに組み込まれたウェルネス中心の機能、企業向け通信、プレミアム音響への需要増加を反映しています。フィットネストラッキング、ハイブリッドワークにおけるオーディオニーズ、スマートフォンの更新サイクルの加速が複数の追い風となっています。メーカーはアジア太平洋地域のサプライチェーンの強みを活かし、部品統合の規模拡大を図ると同時に、戦略的なバッテリーサブアセンブリの国内回帰を進めています。スマートフォンブランド、既存オーディオメーカー、D2C専門企業が高度なノイズキャンセリング、MEMSスピーカー、AI駆動型パーソナライゼーションを導入する中、競争企業間の敵対関係が激化しており、これによりプレミアム層からバリュー層への機能移行が着実に進んでいます。

世界のイヤーバッズ市場動向と洞察

フィットネス中心のオーディオ消費の増加

予防医療への移行に伴い、イヤーバッズは受動的なリスニングデバイスから能動的な生体計測モニターへと進化しています。ノキア・ベル研究所のOmniBuds研究プラットフォームは、統合型9軸IMU、多波長PPG、医療グレード温度センサーを搭載し、心拍変動、SpO2、カフレス血圧測定を継続的に可能とするその軌跡を示しています。商業化パイプラインも研究動向を反映しています。Synseer社は2025年末のFDA承認を目指し、超音波耳内センシングとプライバシー保護型エッジ処理を組み合わせた「HealthBuds」を開発中です。これらの機能は4兆4,000億米ドル規模の世界ウェルネス経済と連動し、イヤーバッズを不可欠なワークアウトパートナーかつ24時間体制の健康監視装置へと変革することで、フィットネスアプリケーション分野のCAGR19.73%を支えています。

スマートフォンと5G普及が牽引

世界の5G展開とスマートフォンの高リフレッシュレート化が新たなオーディオワークロードを可能にします。クアルコムのS7 Pro XPANプラットフォームは、Bluetooth並みの消費電力でWi-Fi経由の高解像度96kHz/24ビットストリームを実現し、Xiaomiの2025年発表「Buds 5 Pro」で初めて商用化されました。低遅延・高帯域リンクは空間オーディオ、リアルタイム翻訳、クラウド支援型AIサウンドスケープを支えます。規制面での追い風もこの動向を後押し:米国連邦通信委員会(FCC)は2028年までに携帯電話の補聴器対応率100%を義務付け、端末とイヤーバッズの緊密な連携を促しています。

偽造低価格製品の流入

税関当局は、正規メーカーの競争を阻害し消費者に安全リスクをもたらす偽ブランドイヤーバッズの押収件数が増加していると報告しております。米国税関・国境警備局(CBP)が最近押収した偽造品の価値は6,260万米ドル(約62億6,000万円)に上り、約36万台に相当します。これは違法取引の規模を如実に物語っています。eコマースマーケットプレースが依然として主要な流通経路となっています。ブランド所有者は、ブロックチェーンを基盤とした真正性タグや、出品アップロード時に侵害品を識別する機械視覚スクレイパーで対応していますが、これらの解決策は主に中価格帯および高級価格帯で有効です。これらの価格帯では、コンプライアンスコストを相殺できる利益率があるためです。

セグメント分析

完全ワイヤレスモデルは2025年出荷台数の73.55%を占め、19.92%のCAGRによりイヤーバッズ市場の基幹を成しています。固体電池、逆充電ケース、低消費電力Wi-Fiチップセットの革新により利便性が向上し、完全ワイヤレスタイプのイヤーバッズ市場規模は2031年までに倍増する見込みです。HMD Global社の1,600mAh「Amped Buds」ケースは、厚みを増すことなく平均パック容量を3倍に拡大し、エネルギー密度の進歩を裏付けています。スマートフォンにおける3.5mm端子の継続的な廃止は有線接続の衰退を加速させ、研究開発をワイヤレス設計に集中させています。

技術ロードマップは、形状自由度の高い固体電池と位置情報サービスを強化する超広帯域(UWB)無線技術へと軸足を移しています。サムスンの酸化物系固体モジュール試作ラインは、エネルギー密度を20%向上させる見込みであり、4グラム未満のイヤーバッズ筐体実現の基盤となります。従来型のネックバンド型は、30時間の連続使用時間が魅力となる発展途上市場で一定のシェアを維持していますが、完全ワイヤレス製品の部品原価が12米ドルを下回るにつれ、そのシェアは低下しています。

2025年、中価格帯は機能性と手頃な価格のバランスによりイヤーバッズ市場シェアの45.05%を維持しました。ANC(アクティブノイズキャンセリング)、空間オーディオ、PPGセンサーの普及拡大に伴い、この価格帯の市場規模は着実な成長が見込まれます。JLab社の「GO Pods ANC」は、ハイブリッドノイズキャンセリングと26時間の再生時間を36.99米ドルで提供しており、中価格帯の差別化が狭まっていることを示しています。

一方、低価格モデルは部品のコモディティ化と新興市場の需要が相まって、21.34%のCAGRで急成長しています。一方、150米ドル以上のプレミアム製品は、AppleのAirPodsシリーズが2024年に180億米ドルの収益を生み出したにもかかわらず、成長が鈍化しています。持続的なプレミアム需要の牽引には、コーデックの漸進的なアップグレードではなく、カメラ搭載ステムやAI主導の適応音響技術といった画期的な技術革新が不可欠です。そのため、設計者は環境に配慮した素材や健康分析機能で製品群を差別化し、価格の上限を維持しています。

地域別分析

アジア太平洋地域は36.80%のシェアで首位を維持し、2031年までCAGR19.15%を維持します。同地域のイヤーバッズ市場規模は、深い受託製造クラスターと中産階級の消費拡大を反映しています。ゴアテックの2億8,000万米ドル規模のベトナム拡張により、サムスンとアップル向けに年間3,000万台のイヤーバッズ生産が追加されます。インドのオフラインオーディオ市場は2024年に5,000カロールインドルピー(6億米ドル)に達し、数量ベースで61%の成長を記録。完全ワイヤレス形式への強い需要を示しています。

北米では、スマートフォンフラッグシップモデルにおけるアクセサリーの付属率に後押しされ、プレミアム製品の浸透率が高い水準を維持しています。政策主導のインクルーシブ化も需要を形成しており、FCC(連邦通信委員会)の2028年補聴器互換性義務化により、周囲音増幅機能や自己適合型聴力検査アプリを備えた新SKUが促進されています。欧州では持続可能性への嗜好から、再生プラスチック筐体への移行が進んでおり、ソニーは再生ABS樹脂を85%使用したイヤバッドを発表しています。

ラテンアメリカ、中東・アフリカ地域では、ANC(アクティブノイズキャンセリング)やMEMSスピーカーを搭載した低価格帯モデルが寄与し、小規模な市場基盤ながら二桁の数量成長を記録しています。偽造品の流入が深刻な状況が続いており、税関との連携や地域保証センターの設置によりブランド信頼性の強化が図られています。ラストマイル物流やデジタル決済のインフラ不足がオンラインチャネル拡大を抑制していますが、スマートフォン普及が進む中、経済状況の改善に伴い採用が加速する基盤が整いつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フィットネス中心のオーディオ消費の増加

- 有線イヤーバッズの交換サイクル短縮化

- スマートフォンおよび5G普及の促進

- プレミアム機能が低価格帯へ浸透

- アジア太平洋地域におけるバッテリー部品の回帰

- ハイブリッドワーク向けオーディオの企業導入

- 市場抑制要因

- 長時間装着における人間工学的限界

- 聴覚健康に関する規制の強化

- 偽造低価格製品の流入

- 希土類磁石の供給変動性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位)

- 機能別

- 有線イヤーバッズ

- ワイヤレスイヤーバッズ

- 完全ワイヤレス

- その他のワイヤレスイヤーバッズ

- 価格帯別

- プレミアム(150米ドル以上)

- 中価格帯(50~150米ドル)

- 低価格帯(50米ドル未満)

- 流通チャネル別

- オフライン

- オンライン

- 用途別

- フィットネスとスポーツ

- ゲームおよびeスポーツ

- プロフェッショナルおよびオフィス

- 音楽および一般消費者向けエンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Xiaomi Corp.

- Imagine Marketing Ltd.(boAt)

- Huawei Device Co. Ltd.

- Sony Group Corp.

- Bose Corp.

- Skullcandy Inc.

- Edifier International Ltd.

- QCY Electronics Co. Ltd.

- JLab Audio LLC

- BBK Electronics Corp. Ltd.

- GN Store Nord A/S

- Shokz Holding Ltd.

- Anker Innovations Ltd.(Soundcore)

- Logitech International S.A.(Jaybird)

- Plantronics Inc.(Poly)

- Bowers and Wilkins Group Ltd.

- Sennheiser electronic GmbH and Co. KG

- Harman International Industries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日