イヤホンおよびヘッドホン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Earphones And Headphones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851113

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

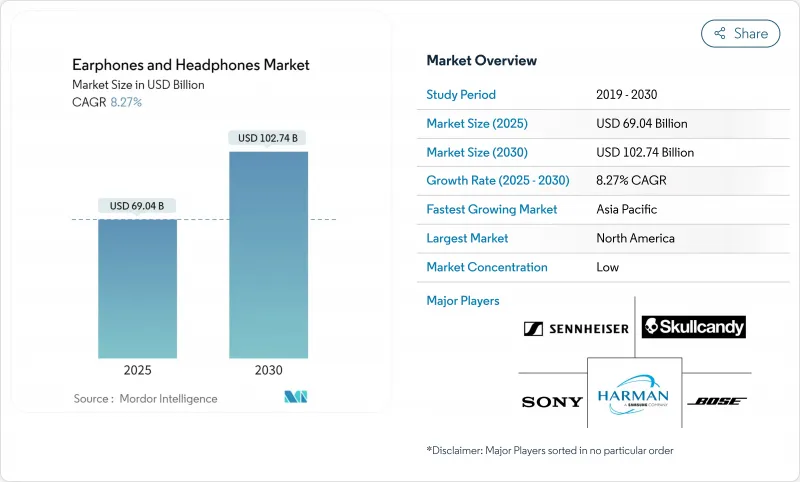

イヤホンおよびヘッドホン市場規模は2025年に690億4,000万米ドルに達し、2030年にはCAGR 8.27%で1,027億4,000万米ドルに達すると予測されます。

成長を支えているのは、消費者のワイヤレスフォーマットへの急速な移行、空間オーディオのようなプレミアム機能の受容の高まり、AIによるアダプティブ・ノイズキャンセリングの普及です。ハードウェアは健康モニタリングや企業コラボレーションのプラットフォームへと進化しており、平均使用事例を拡大し、買い替えサイクルを引き上げています。アジアのローカルブランドが価格対機能価値で長年のグローバルリーダーに課題する一方で、ニッチなスペシャリストが骨伝導やゲームに特化した製品を新たなセグメントに押し上げるため、競合の激しさが増しています。

世界のイヤホンおよびヘッドホン市場の動向と洞察

アジアでプレミアムTWSの普及を加速するアプリ内空間音響エコシステム

ストリーミングやゲームアプリには、指定モデルで最高のパフォーマンスを発揮する独自の空間オーディオレンダリングが組み込まれています。音楽サービスでは、ヘッドトラッキングやドルビーアトモスが紹介され、その効果をフルに発揮できる高価格のバッドへユーザーを誘導しています。地域プレーヤーは、このアプローチを真似して、知覚価値を高め、技術に精通した消費者のアップグレードサイクルを短縮しています。このハロー効果は、仮想空間に音声を配置することで会議の疲労を軽減する、企業向けテレプレゼンス・プラットフォームにも及んでいます。この機能がメインストリームで認知されるにつれ、プレミアムTWSユニットはアーリーアダプター以外にも普及し、イヤホンおよびヘッドホン市場の平均販売価格が上昇します。

企業のハイブリッドワーク政策が北米のブームマイクヘッドセット需要を促進

恒久的なハイブリッドスケジュールにより、オフィス用ヘッドセットは戦略的な調達品目に変わります。企業は主要なコラボレーション・スイートに認定されたモデルを標準とし、同僚をミュートすることなくキーボードのおしゃべりを抑制できる高度なマイクを指定しています。コンタクトセンターのロールアウトでも同様のパターンが見られ、有線ユニットをモビリティと通話の明瞭性を高めるDECTまたはBluetoothヘッドセットに置き換えています。AIを活用したライブ翻訳やバックグラウンドノイズの除去が可能になると、調達サイクルは短縮され、イヤホンおよびヘッドホン市場で活躍するベンダーは安定したリフレッシュ収入を得ることができます。

模倣イヤホンの蔓延が南米のASPを押し下げる

ワイヤレスイヤホンの模倣品の急増は、特に知的財産権の行使が困難な南米市場において、正規メーカーの価格戦略や利益率に大きな影響を与えています。こうした模倣品は、単純な外観の模倣にとどまらず、接続機能を複製したり、正規のファームウェア・アップデート・プロセスを模倣したりする高度なクローン製品にまで進化しており、消費者が正規品と見分けることをますます困難にしています。オンラインマーケットプレースでは、サードパーティの販売者を通じてこうした製品の流通を不注意にも助長しているため、問題はさらに深刻化しています。経済的な影響は、売上の損失だけでなく、ブランドの失墜や、ユーザーが非正規品のサポートを求める際のカスタマーサポートの負担にまで及んでいます。このような動きは、正規のメーカーに、ビジネスモデルとして持続不可能な価格帯での競争を強いることになり、こうした市場への技術革新への投資を制限する可能性があります。

セグメント分析

イヤホンは2024年の売上高の62.6%を占め、即座にペアリングして充電ケースに隠せるポケットサイズのTWSモデルが牽引しています。この使用プロファイルは、軽量化を重視する通勤者やジム通いにマッチします。これとは対照的に、ヘッドフォンは、オーバーイヤークッション、大型ドライバー、拡張バッテリーモジュールによって割高な価格設定が正当化されるため、寄与台数は少ないが粗利率は高いです。リモートワーカーが一日中快適な装着感を求めて耳かけ型のデザインを選ぶと、市場の認知度はさらに高まり、このカテゴリーの予想CAGRは8.4%に上昇します。

ヘッドフォンのリバイバルは、着脱可能なイヤーカップや、オンイヤーとインイヤーの間で変形するモジュラーヘッドバンドを備えたハイブリッドデザインを奨励しています。このような柔軟性は、消費者が複数のデバイスを所有し、1日のうちに複数の場面に出席することに対応しています。サプライヤーは、色を合わせたマイクやイヤーパッドを提供することで、クロスセリングによる収益を得ることができます。こうした市場開拓は、イヤホンを完全にカニバリゼーションするのではなく、イヤホンおよびヘッドホン市場内の対応可能な需要を拡大します。

ワイヤレス・ソリューションは、2024年には86%という圧倒的なシェアを獲得しており、つながれていないオーディオに対するほぼ普遍的な嗜好を物語っています。真のワイヤレス・ステレオのイヤホンおよびヘッドホン市場規模は、チップセットが1回の充電で6時間をはるかに超えるバッテリー寿命を実現することから、CAGR 10.2%で拡大すると予測されます。マルチポイントペアリングとLC3プラスコーデックは遅延を低減し、イヤホンがオーディオとビデオのドリフトなしにエンターテインメントとビデオ通話の両方に対応することを可能にします。有線のSKUは、ゼロレイテンシーのモニタリングが重要なプロのマスタリングスタジオで生き残っています。

ネックバンドとクリップオンのデザインは、個々のバッドの紛失を恐れながらも、動きの自由を切望するユーザー向けの中間的なニッチを占めています。RFと赤外線は、教室や映画館でのリスニング補助システムでマイクロシェアを占めているが、Bluetooth LE AudioとAuracast放送モードは、これらのレガシーリンクに取って代わる恐れがあります。この進展は、イヤホンおよびヘッドホン市場全体において、ワイヤレスがデフォルトの技術スタックであることを確固たるものにしています。

パッシブ・アイソレーションは、電子機器なしで中周波ノイズを遮断するイヤーチップシールとオーバーイヤークッションを組み合わせることで、2024年に60%の売上を獲得しました。とはいえ、アクティブ・ノイズキャンセリング・ユニットのCAGRは12.37%と堅調です。アダプティブ・フィルターは、現在、機関車のドローン、オフィスの雑談、航空機のキャビンをターゲットに、オーダーメイドのプロファイルを提供しています。各ブランドは、選択した周波数を再投入するトランスペアレンシー・モードによってさらに差別化を図り、ユーザーが会話を続けたり、音楽を続けながら交通信号を聞いたりできるようにしています。

機械学習の統合により、ANCのパーソナライゼーションが加速します。デバイスは環境サンプルとユーザーフィードバックを保存し、イコライザーを自動的に調整します。この強化されたユーティリティにより、ベンダーは混雑したチャンネル内でも高い価格を要求することができます。イヤホンおよびヘッドホン市場では、ワイドバンドノイズコントロールを搭載したオープンイヤー型が、この技術の次なるフロンティアを示しており、これまでは意識のために分離を犠牲にしていたフォームファクターにプレミアム機能を拡張しています。

地域分析

北米は2024年の世界売上高の30.5%を占め、可処分所得の高さ、雇用者のヘッドセット支給額、テクノロジーの早期導入文化から引き続き利益を得ています。この地域では、プレミアムフラッグシップの発売が日常的に行われているため、小売業者はアップグレードサイクルを予測することができます。活発なesportsリーグは、ブランド化されたゲーミングヘッドセットを普及させるスポンサーを引きつけ、イヤホンおよびヘッドホン市場の好循環的な需要ループを強化しています。

アジア太平洋地域が最も急速に成長しており、2030年までのCAGRは10.7%と予測されます。中国、インド、東南アジアの中産階級人口の増加が、有線バッドからTWSへのアップグレードに拍車をかけています。国内メーカーは積極的な価格設定を行いながら、アダプティブANCやアプリベースのEQプロファイルなどの機能を統合し、輸入製品を下回る価格で販売し、マス・セグメントにイノベーションを広げています。国境を越えたeコマース・プラットフォームにより、地方の消費者はかつて都市部に限られていたブランド・カタログにアクセスできるようになり、この地域のイヤホンおよびヘッドホン市場規模が拡大します。

欧州では、USB-C充電やリサイクル素材を義務付ける政策に影響され、持続可能なデザインと修理可能性への強い意欲が維持されています。買い物客は、耐久性のあるヒンジ、交換可能なパッド、環境に優しいパッケージングを優先しています。オープンイヤー・ソリューションはフィットネス中心の層で注目され、プレミアム・オーバーイヤーANCモデルは静かな鉄道通勤を求める出張者によく売れています。以前は従来型が多かった南欧諸国では、5Gスマートフォンにイヤホンがバンドルされ、イヤホンおよびヘッドホン市場全体の収益源が多様化するにつれて、TWSの普及率が上昇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアでプレミアムTWS導入を加速するアプリ内空間音響エコシステム

- 企業のハイブリッドワーク政策が北米のブームマイクヘッドセット需要を促進

- Gen-Zのフィットネス・ブームが欧州でのオープンイヤー/骨伝導の売上を押し上げる

- AI搭載アダプティブ・ノイズキャンセリングが世界のフラッグシップモデルを差別化

- 中東における高忠実度ゲーミングヘッドホンを牽引するEスポーツスポンサーシップ

- サブスクリプション・バンドル型ハードウェア・モデル(例:アップル、サムスン)アップグレードサイクルの長期化

- 市場抑制要因

- 模倣イヤホンの蔓延が南米のASPを押し下げる

- EUにおける電池廃棄物規制によるコンプライアンスコストの増加

- 密集都市における超低遅延Bluetooth LEオーディオを制限するスペクトラム干渉の問題

- 長時間のSPL暴露による音量制限に対する健康関連の懸念

- エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ヘッドフォン

- イヤホン/イヤーバッズ

- フォームファクター別

- オーバーイヤー

- オンイヤー

- インイヤー/カナル

- オープンイヤー/骨伝導

- 接続性別

- ワイヤード

- ワイヤレス

- トゥルーワイヤレスステレオ(TWS)

- ネックバンド

- RF/赤外線

- ノイズコントロール技術別

- アクティブノイズキャンセリング(ANC)

- パッシブノイズアイソレーション

- オープントランスペアレンシー/アンビエントモード

- 価格帯別

- 50ドル未満

- 51~150米ドル

- 151-300米ドル

- 300米ドル以上

- 用途別

- コンシューマーエンターテインメントと音楽

- ゲームとEスポーツ

- スポーツ&フィットネス

- プロフェッショナルスタジオと放送

- エンタープライズ/コールセンター/UC&C

- 流通チャネル別

- オンライン

- eコマースマーケットプレース

- ブランドウェブストア

- オフライン

- コンシューマーエレクトロニクスチェーン

- オーディオ専門店

- ハイパーマーケット・スーパーマーケット

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Sony Group Corporation

- Samsung Electronics Co. Ltd.(incl. Harman/JBL/AKG)

- Bose Corporation

- Shenzhen Imagine Marketing Ltd.(boAt)

- Skullcandy Inc.

- Sennheiser Electronic GmbH and Co. KG

- Shokz Holding Ltd.

- Logitech International S.A.(Astro)

- Razer Inc.

- Logitech G/Blue

- Panasonic Corp.

- Audio-Technica Corp.

- Corsair Gaming Inc.(Elgato)

- Plantronics(Poly, an HP Company)

- Pioneer Corp.

- Beyerdynamic GmbH

- Yamaha Corp.

- Grado Labs

- Lenovo Group Ltd.(ThinkPlus)

- Anker Innovations Ltd.(Soundcore)

- Xiaomi Corp.(Redmi, Mi)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日