|

市場調査レポート

商品コード

1911804

欧州の宅配便、エクスプレス、小包(CEP)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Courier, Express, And Parcel (CEP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の宅配便、エクスプレス、小包(CEP)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 414 Pages

納期: 2~3営業日

|

概要

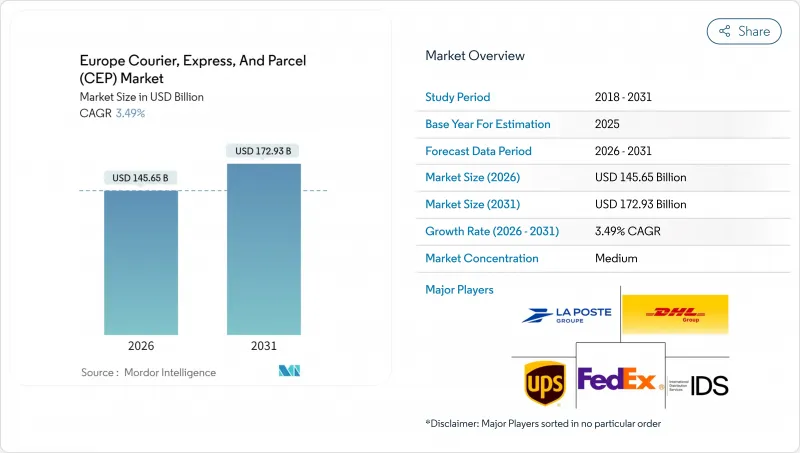

欧州の宅配便、エクスプレス、小包(CEP)市場規模は、2026年に1,456億5,000万米ドルと推定されています。

これは2025年の1,407億4,000万米ドルから成長した数値であり、2031年には1,729億3,000万米ドルに達すると予測されています。2026~2031年にかけては、CAGR 3.49%で成長する見込みです。

この緩やかな成長曲線は、電子商取引の拡大、規制の調和、技術導入が大陸全体のラストマイルネットワークを再構築する中、より深い構造的変化を覆い隠しています。小売業者は配送体験の差別化を優先しています。欧州の買い物客の81%が希望する配送オプションが利用できない場合に購入を放棄するため、競合の焦点は価格からサービス品質へと移行しています。2035年までに段階的に実施されるEUレベルのデジタル時代における付加価値税(VAT)改革(ViDA)は、越境データフローを標準化し、高度コンプライアンスシステムを有する大規模事業者を優遇します。一方、50万人を超えるドライバー不足が自動化投資を加速させており、事業者は労働力不足に直面しています。特にオランダにおける持続可能性要件の強化や都市中心部のゼロエミッション区域導入は、電気自動車フリートと宅配ロッカーの密度拡大を急務とし、グリーン資産への投資が可能な運送事業者間の統合を促進しています。

欧州の宅配便、エクスプレス、小包(CEP)市場の動向と洞察

爆発的な電子商取引とオムニチャネル小売の急成長

ソーシャルコマースの勢いにより、小包の流通は従来型季節性ではなく、予測不可能な動向主導のピークへと向かっており、欧州の宅配便、エクスプレス、小包(CEP)市場全体で柔軟なキャパシティ計画が求められています。ドイツの電子商取引向け包装資材支出は2025年に39億9,000万米ドルに達し、2034年までの年間平均成長率(CAGR)14.03%(2025~2030年)が見込まれており、この成長における包装資材の重要性を裏付けています。返品が困難に感じられる場合、購入者の79%が購入をキャンセルするため、リバースロジスティクスの高度化は付加機能から中核能力へと移行しつつあります。ヘルスケアセグメントの小包配送もこのオムニチャネルの波に乗っています。DHLが20億ユーロ(22億米ドル)を投じて展開するヘルスケア物流事業は、電子薬局の普及拡大に対応した専門的なコールドチェーンサービスを資金面で支えています。インフルエンサープロモーションに伴う配送量の集中化により、運送会社はサービス水準を維持しつつ急増するトラフィックを吸収するため、動的なルーティングアルゴリズムの設計を迫られています。

EU域内自由化された越境取引と付加価値税(VAT)改革

2030年7月に施行されるViDAの電子請求書義務化により、EU域内B2B取引の全形態がEN16931規格に統一され、手作業による書類処理が削減され、通関手続きが迅速化されます。2028年7月のワンストップショップ制度拡充により、加盟国間で単一のVAT IDを維持できるようになり、毎日数百万件の越境小包を扱う欧州の宅配便、エクスプレス、小包(CEP)市場にとって大きな恩恵となります。課税事象発生後10日以内の申告義務化に伴い、高度ITシステム改修が求められます。これにより、統合データレイクを既に運用する事業者が優位となります。同時に、輸入管理システム2(ICS2)はEU国境通過前の詳細な輸入概要提出を義務付け、セキュリティ強化と製品レベルの詳細データパイプラインを有する運送業者への競争優位性をもたらします。これらの措置は販売拡大の障壁を低減しつつ、デジタルコンプライアンスの基準を引き上げ、国際的な統合に向けた長期的な変革を促進します。

価格競争と容積重量制によるマージン圧迫

パンデミック後の過剰供給により、事業者がシェア防衛のために値引きを再開した結果、欧州の宅配便、エクスプレス、小包(CEP)市場では取扱量が増加しているにもかかわらず収益性が低下しています。容積消費を反映するはずの容積重量料金は、戦略的顧客向けには免除されることが多く、コスト効率化よりも速いペースでマージンを圧迫しています。インポストによるヨーDell Incとセンディング社の買収は、固定費を希釈するための非有機的密度拡大への転換を浮き彫りにしています。運送会社はピーク時料金や燃料サーチャージを追加しますが、荷主側はマルチキャリアソフトウェアを活用して料金差益を追求し、これに反発しています。この綱引き状態は短期的な価格回復を制限すると同時に、さらなる産業再編を促進しています。

セグメント分析

2025年におけるECセグメントのシェアは34.45%を維持しましたが、2026~2031年にかけて医療品小包がCAGR3.79%で最も急速に拡大する見込みです。高齢化とオンライン薬局の拡大により、温度管理されたラストマイル配送が優先課題となっています。

DHLの20億ユーロ(22億米ドル)規模のプログラムは、GDP準拠施設、クールチェーン包装、専用管理タワーへの投資を推進します。製造業者は部品専用配送ルートを必要とし、金融サービス文書はセキュア・クーリエのニッチ市場を支えます。運送会社は小売業の閑散期における車両の稼働率低下を補うため、当日集荷のバイオメディカル便をクロスセルしています。

2025年における国際小包流通は収益の34.28%を占め、国内サービスが欧州の宅配便、エクスプレス、小包(CEP)市場シェアの残りを維持しました。国際貨物は2026~2031年にかけてCAGR3.73%で増加が見込まれ、VAT決済の簡素化と販売業者のフルフィルメント集中化により、国内成長を上回るペースで拡大します。

欧州の消費者は、配送時間が国内基準と一致するにつれ、近隣諸国からの購入を増加させています。InPostが2024年11月にEU8カ国で展開したネットワークは、手作業による仕分けや通関遅延を回避するロッカー間配送モデルを採用しています。ICS2データ要件により、域外調達品のリードタイムは当初延長されますが、EU域内ルートでは摩擦点が減少します。サービスの予測可能性向上により中小輸出業者が増加し、既存郵便事業者は追跡システムの強化やプレミアム越境サービスの拡充を推進しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスとプロファイル

- 電子商取引産業の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- インフラ

- 規制の枠組み

- 中東欧(CEE)

- フランス

- ドイツ

- イタリア

- オランダ

- 北欧諸国

- ロシア

- スペイン

- スイス

- 英国

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 爆発的な電子商取引とオムニチャネル小売の急成長

- EU域内自由化された越境貿易と付加価値税(VAT)改革

- 宅配ロッカーとPUDOネットワークの拡大

- 自動化とAIによる業務効率化

- カーボンコストの内部化によるグリーンCEPフリートの優位性

- 複数運送会社対応の小包管理プラットフォームの台頭

- 市場抑制要因

- 価格競争と寸法ベース料金体系による利益率の圧迫

- 深刻なドライバーと倉庫作業員の不足

- 国レベルでの宅配便労働者最低賃金法

- サイバーセキュリティとデータ主権コンプライアンスコストの上昇

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 目的地

- 国内

- 国際

- 配送速度

- エクスプレス

- 非エクスプレス

- モデル

- B2B

- ビジネストゥコンシューマー(B2C)

- 消費者間取引(C2C)

- 出荷重量

- 重量貨物

- 軽量貨物

- 中重量貨物

- 輸送手段

- 航空

- 道路

- その他

- エンドユーザー産業

- 電子商取引

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 第一次産業

- 卸売・小売業(オフライン)

- その他

- 国

- アルバニア

- ブルガリア

- クロアチア

- チェコ共和国

- デンマーク

- エストニア

- フィンランド

- フランス

- ドイツ

- ハンガリー

- アイスランド

- イタリア

- ラトビア

- リトアニア

- オランダ

- ノルウェー

- ポーランド

- ルーマニア

- ロシア

- スロバキア共和国

- スロベニア

- スペイン

- スウェーデン

- スイス

- 英国

- その他の欧州

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き競争環境:市場集中度/主要戦略的動向/市場シェア分析/企業概要/DHLグループ/

- 市場シェア分析

- 企業プロファイル

- DHL Group

- FedEx

- GEODIS

- International Distributions Services(including GLS)

- La Poste Group

- Logista

- Otto GmbH & Co. KG

- Post NL

- Poste Italiane

- Sterne Group

- United Parcel Service(UPS)