北米のアーモンドミルク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Almond Milk - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911777

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

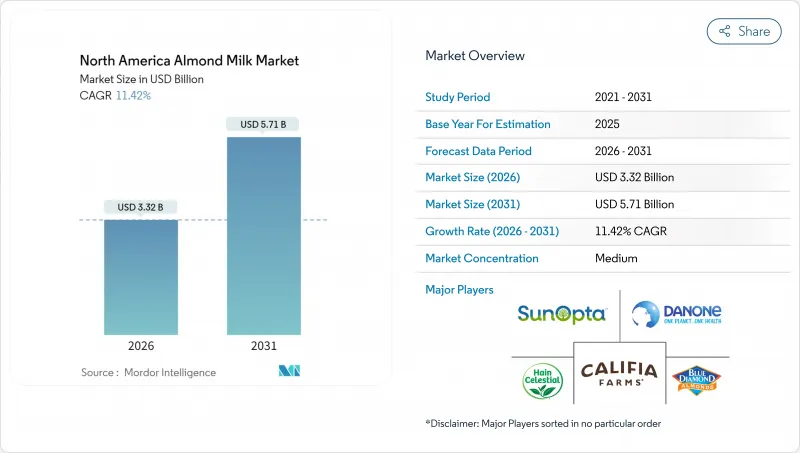

北米のアーモンドミルク市場は、2025年に29億8,000万米ドルと評価され、2026年の33億2,000万米ドルから2031年までに57億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは11.42%と見込まれています。

この成長の背景には、米国国立衛生研究所の報告によれば、米国人口の36%、カナダでは59%、メキシコでは48%が影響を受けている乳糖不耐症の普及があります。これにより、消費者は自然に乳糖を含まない飲料へと移行しています。さらに、米国成人の47%がフレキシタリアン(柔軟な菜食主義者)と自認する中、家庭が従来の乳製品から植物性代替品へ移行する動向(疾病管理予防センターが指摘)に伴い、アーモンドミルクは持続的な需要拡大を経験しております。オート麦、大豆、エンドウ豆由来の代替品が市場シェアを争い競合が激化する中、既存のアーモンドミルクブランドはバリスタグレードの泡立ちを強調し、タンパク質を強化し、ガムや油分を含まないクリーンラベル処方を推進することで対応しています。同時に、機関向け食品サービス部門では持続可能性目標達成のため、植物性クリーマーの採用が拡大しています。コーヒーチェーンは2024年に非乳製品追加料金を廃止したことで、店舗内での付加率が上昇し、アーモンドミルクメーカーの収益見通しが強化されています。

北米のアーモンドミルク市場の動向と分析

乳糖不耐症および乳製品アレルギーの増加傾向

米国国立糖尿病・消化器・腎臓病研究所によれば、米国人の36%、カナダ人の59%、メキシコ人の48%が乳糖吸収不良に悩まされています。この広範な問題は非乳製品代替品に構造的優位性をもたらし、既存の乳製品メーカーが追随するのは困難な状況です。この課題に拍車をかけているのが、乳製品アレルギーへの認識の高まりです。乳糖不耐症とは異なり、これらのアレルギーは免疫反応を引き起こすため、消費者はよりクリーンなアレルゲンプロファイルで知られる植物由来の代替品へと向かいます。天然の乳糖・カゼインフリーという特性から、アーモンドミルクは消化器系の問題に特に敏感な層である子供や高齢者にとって、最適な選択肢として浮上しています。米国国立衛生研究所によれば、乳糖不耐症はアジア系、アフリカ系、ヒスパニック系コミュニティで特に顕著に蔓延しており、その割合は70%を超えています。注目すべきは、この人口層が北米全体の人口増加率を上回るペースで拡大している点です。これに対応し、メーカー各社はアーモンドミルクにカルシウム、ビタミンD、ビタミンB12を強化し、栄養プロファイルを乳製品に近づけています。この戦略は、健康志向の家族が移行しやすい環境を整えることを目的としています。

拡大するヴィーガンおよびフレクシタリアン消費層

米国では、動物性食品を完全に排除せず、摂取量を減らすフレキシタリアン(柔軟な菜食主義)のスタイルを採用する消費者が増加しています。一方、完全な植物性食生活の人気も高まっています。この動向は厳格な倫理観というより、実用的な健康効果に起因しています。植物性食生活を採用する人の半数は健康増進を理由としており、動物性製品の価格上昇を動機とする人は9%と少数派です。アーモンドミルクは、オーツミルクやピーミルクなどの代替品より先に一般小売市場に登場したことで大きな優位性を獲得しました。この早期参入により、主要な棚スペースを確保し、強力なブランド認知を確立することができたのです。その結果、アーモンドミルクは現在、米国小売乳製品売上のかなりの割合を占めており、多くの家庭が少なくとも時折は植物性ミルクを購入しています。特に注目すべきは、Z世代の乳製品消費量が全国平均より約20%少ないことで、この動向は今後さらに強まる可能性が高いことを示しています。こうした変化に対応し、各ブランドはハイブリッド製品の革新を進めています。例えば2024年1月、ブルーダイヤモンド社は「アーモンド&オーツブレンド」を発表しました。1カップあたり糖質4グラム、カルシウム450ミリグラムを特徴とし、単一の植物性製品への完全移行に躊躇する消費者層をターゲットとしています。

オートミルク、大豆ミルク、エンドウ豆ミルクとの競合激化

消費者がクリーミーな食感と環境負荷の低さを重視する傾向から、オートミルクはアーモンドミルクを販売量・売上高の成長率の両面で追い越すと見込まれています。北米市場を意識し、オアトリーは5年ぶりの飲料新製品「無糖オートミルク」と「スーパーベーシックオートミルク」を2024年1月に発表しました。サンオプタ社は、カリフォルニア州モデストへの2,600万米ドルの投資により拡大したオートミルク生産能力を活用し、2024年6月に設備を完成させました。同社は2024年10月、大手コーヒーチェーンとの提携により、2025年1月に「ドリーム・オートミルク・バリスタ」を6,700店舗に展開すると発表しました。プランティング・ホープ社は2024年、全国クロージャー店舗およびコストコ20倉庫店にて「ホープ・アンド・セサミミルク」を発売し、アーモンドミルクと比較して水使用量を75%削減したこと、1食あたり8グラムの完全タンパク質を誇り、アーモンドの持続可能性主張に直接対抗する点をアピールし、大きな反響を呼びました。大豆ミルクは7グラムのタンパク質含有量で、米国におけるアジア系消費者や健康志向層からの確固たる支持を得ていますが、ピーミルクはアレルギーに敏感な家庭でニッチ市場を開拓中です。アーモンドミルク代替品が勢いを増す中、植物性カテゴリーにおけるアーモンドの優位性は低下傾向にあり、各ブランドは単なる新奇性よりも、バリスタ性能やタンパク質含有量といった機能性を強調する方向にシフトしています。

セグメント分析

2025年時点で無糖アーモンドミルクは市場の47.05%を占め、ケトジェニックやパレオダイエットに沿った低カロリー・低糖質オプションを好む早期採用層の傾向を反映しています。しかしながら、甘味を加えたアーモンドミルクは2031年までCAGR12.66%で拡大しており、主流の消費者が味を優先する傾向が背景にあります。各ブランドは、グルコースの急上昇を伴わない満足感を提供するため、モンクフルーツ、ステビア、アルロースなどの機能性甘味料を配合しています。ブルーダイヤモンド社の「アーモンド&オーツブレンド」(2024年1月発売)は、1カップあたり4グラムの糖分含有量で「より健康的な嗜好品」市場をターゲットにしています。外食産業では、無糖タイプがエスプレッソ飲料に粉っぽさや苦味を与える可能性があるとのバリスタの声を受け、甘味付きアーモンドミルクの需要が高まっています。コーヒーチェーンでは、コーヒーの風味を引き立てる軽めの甘味を加えた商品を増やしています。カリフィアの「バニラオーツ&アーモンドバリスタブレンド」は2024年5月に米国で発売され、有機サトウキビ糖を使用することで泡立ちの安定性と口当たりを向上させています。甘味を加えた商品への移行は、甘めの飲料が好まれるメキシコや、糖分に対する意識が年長世代より低い米国のZ世代消費者層で顕著です。

無糖アーモンドミルクは、健康食品店や自然食品小売店、またマクロ栄養素を厳密に管理するフィットネス志向の消費者層において依然として主流です。MALK OrganicsやElmhurst 1925といったブランドは、プレミアムで最小限の原材料を使用した無糖製品に注力し、クリーンラベルや有機認証を重視する層に訴求しています。PLANTSTRONGは2024年2月、500店舗のホールフーズマーケットにて、増粘剤や油脂を一切使用しない無糖アーモンドミルクを発売。Whole30や抗炎症食を実践する消費者層をターゲットとしています。無糖セグメントは、添加糖の健康リスクに対する認識の高まりから恩恵を受けており、多くの消費者が米国心臓協会のガイドライン(女性1日25g、男性36g)に基づいて摂取量を管理しています。メーカー各社は、無糖製品にカルシウム、ビタミンD、ビタミンB12を強化し、乳製品の栄養プロファイルに匹敵させるとともに、栄養面で劣るという認識を払拭しようとしています。

2025年時点で、カートン包装は37.12%の市場シェアを占めております。これは、冷蔵不要で常温流通と長期保存を可能にするテトラパックやSIGコンビブロック形式の人気に牽引された結果です。ガラス瓶は2031年までCAGR13.35%で拡大しています。プレミアムブランドが、リサイクル性、化学的安定性、陳列時の訴求力を活用し、高価格帯の正当化を図っているためです。MALK OrganicsとElmhurst 1925は冷蔵商品にガラス瓶を専用品として採用し、最小限の加工と原料の純度を示す品質指標として位置付けています。ガラス容器はビスフェノールAやフタル酸エステル類の移行懸念を解消するため、お子様向けにアーモンドミルクを購入する健康志向の保護者層に支持されています。2024年3月、カリフィア・ファームズは米国・カナダにおける冷蔵用ボトルを100%再生ポリエチレンテレフタレート(PET)に切り替え、温室効果ガス排出量を19%、エネルギー使用量を50%削減しました。しかしながら、同社はコスト競争力の維持と流通中の破損防止のため、プラスチックの使用を継続しております。2024年においても、軽量性・耐衝撃性・高速充填ラインとの互換性から、プラスチックボトルは重要な地位を占めております。とはいえ、北米全域で導入が進む拡大生産者責任制度により、メーカーは再生材比率の向上を迫られております。

アーモンドミルクカテゴリーでは、特に食料品店や量販店チャネルで販売される常温保存可能なSKUにおいて、カートン包装が依然として主流です。サンオプタ社はカリフォルニア州モデスト、ペンシルベニア州アレンタウン、ミネソタ州アレクサンドリア、テキサス州ミッドロジアンに4つの無菌工場を運営し、プライベートブランドおよび自社ブランド向けに常温保存可能なアーモンドミルク、オートミルク、ソイミルク、ココナッツミルクを生産しています。同社は2023年12月にアレクサンドリアで252,000平方フィートの倉庫を完成させ、2024年6月にはモデストで2,600万米ドルを投じた拡張工事を完了しました。これは無菌カートン生産の資本集約性を示すものです。常温保存可能なカートンは、冷蔵コールドチェーンインフラが限られるコンビニエンスストア、ディスカウントストア、地方市場への流通を可能にし、アーモンドミルクの販路を都市部の沿岸市場から拡大しています。しかしながら、北米の分散したカートンリサイクルインフラは埋立処分につながることが多く、持続可能性を重視するブランドにとって評判リスクをもたらします。2024年8月、Milkadamia社はフラットパック有機オートミルクシートを導入し、包装材を94%、重量を85%削減することに成功しました。アーモンドミルク版も計画されており、カートン・プラスチック・ガラスの既存構造に変化をもたらす可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳糖不耐症および乳製品アレルギーの増加傾向

- 拡大するヴィーガンおよびフレクシタリアン消費者の基盤

- フレーバー、栄養強化、バリスタ向けブレンドにおける製品革新

- 外食産業における植物性コーヒークリーマーへの移行

- 小売プライベートブランドの拡大による価格アクセシビリティの向上

- スポーツ栄養ユーザーをターゲットとした高タンパク強化アーモンドミルク

- 市場抑制要因

- オートミルク、大豆ミルク、エンドウ豆ミルクによる競合の激化

- 乳製品ミルクとのプレミアム価格差

- カリフォルニア州アーモンド栽培に対する水使用量への反発

- 米国産アーモンド作物の収量変動性とサプライチェーンリスク

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ

- 甘味

- 非甘味

- 包装形態

- カートン

- プラスチックボトル

- ガラスボトル

- その他

- フレーバー

- フレーバー付き

- フレーバーなし

- 流通チャネル

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Blue Diamond Growers

- Danone S.A.(Silk, So Delicious, Alpro)

- Califia Farms LLC

- The Hain Celestial Group Inc.

- SunOpta Inc.

- Elmhurst 1925(Elmhurst Milked)

- MALK Organics LLC

- Pacific Foods of Oregon LLC

- Three Trees Foods Inc.

- Mooala Brands LLC

- Earth's Own Food Company Inc.

- Orgain Inc.

- Hiland Dairy Foods Company

- Kirkland Signature(Costco)

- Trader Joe's Company

- Whole Foods Market(365)

- New Barn Organics Inc.

- Nestle S.A.(Purely Plant)

- Wal-Mart Private-Label(bettergoods/Great Value)

- Ripple Foods PBC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日