クレジットカード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Credit Cards - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911767

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

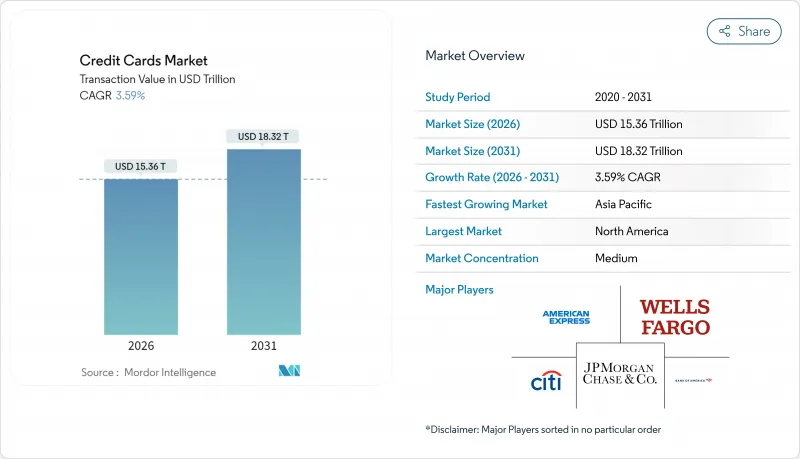

2026年のクレジットカード市場規模は15兆3,600億米ドルと推定され、2025年の14兆8,300億米ドルから成長が見込まれます。

2031年の予測では18兆3,200億米ドルに達し、2026年から2031年にかけてCAGR3.59%で拡大する見通しです。

クレジットカード市場の成長は目覚ましいものではなく、むしろ安定した推移を見せております。これはカードネットワーク事業者が、デジタルウォレットや「Buy Now Pay Later(後払いサービス)」といった、若年層顧客の間で主流となったサービスとの直接的な競合に直面しているためです。高い収益性が発行会社の参入意欲を維持しており、連邦準備制度理事会(FRB)の試算によれば、カード貸付による資産利益率は6.8%と算出されております。これは銀行業界平均の4倍に相当し、表面金利が23%前後で推移している状況下でも維持されている数値です。地域別の動向は分岐しています。北米は依然として世界のカード支出のほぼ半分を占めていますが、アジア太平洋地域はインドと中国のモバイル決済の飛躍的な普及に牽引され、最も急速な拡大を見せています。米国と欧州では、相互決済手数料やリワード制度に対する規制当局の監視が強化されているため、企業の戦略は統合と技術投資が主流となっています。

世界のクレジットカード市場の動向と洞察

拡大するeコマースと非接触決済ブーム

主要小売チェーンで「タップ・トゥ・ペイ」サービスが拡大する中、発行会社は非接触決済取引が二桁成長を報告しています。JPモルガン・チェースはiPhone向け「タップ・トゥ・ペイ」をセフォラなどのカナダ加盟店に拡大し、追加ハードウェアなしで取引量増加が可能であることを示しました。同銀行は既に1日当たり約10兆米ドルの決済を処理しており、大規模フランチャイズが享受する処理能力の優位性を裏付けています。現金使用は減少傾向が続いており、紙幣や硬貨の取り扱いを拒否する加盟店が増えることで、新興市場におけるカード利用の拡大が加速しています。生体認証技術は不正利用への懸念を解消し、近距離無線通信(NFC)決済に対する消費者の信頼維持に貢献しています。

デジタルウォレットとモバイルプロビジョニングの拡大

デジタルウォレットはアジア太平洋地域で臨界点に達し、中国の電子商取引支出の82%がウォレット決済で決済されるようになりました。インドでは2027年までに70%超の普及が見込まれています。これに対しマスターカードは、生体認証ログインとリアルタイム支出管理機能を備えた旅行・ビジネス経費向けモバイル仮想カードアプリを提供しています。ウォレットのプロビジョニングは新規顧客獲得プロセスに組み込まれ、新規カードの60%以上が発行後30日以内にモバイルウォレットに登録されています。決済機能がコモディティ化しつつあるため、発行会社は差別化を図るべく、データ分析による洞察、ライフスタイル特典、即時与信枠調整へと注力しています。したがって競合の焦点は、ウォレットデータを個人向けオファーに変換し、カードを主要な決済手段として維持することへと移行しています。

詐欺被害の増加とサイバーセキュリティ対応コスト

デジタル決済の成長に伴い、カード提示端末からトークン化されたウォレットに至るあらゆるチャネルを悪用する高度な詐欺グループが引き続き増加しています。発行会社はAI駆動型検知エンジンの導入や、モバイル・ウェブ・コールセンター接点における生体認証・多要素認証の多層化で対応していますが、各アップグレードは複雑性とコストを増加させています。監督当局の要求も厳格化しています。国際決済銀行(BIS)は、機械学習モデルには説明可能性、人的監視、強固なガバナンスが不可欠であると強調しており、これにより追加の文書化と監査要件が生じています。バーチャルカードや暗号資産ウォレットがリアルタイムで資金を移動させるため、国境を越えた不正リスクは増大し、銀行は数十の規制体制下でほぼ同時に取引を審査せざるを得ません。小規模な発行機関は、規模の経済性を有さないまま同等の基準を満たさねばならず、コンプライアンスが構造的なコスト劣位に転じるため、最も苦戦しています。頻繁なソフトウェアパッチや脅威インテリジェンスフィードは、事実上、永続的な技術競争を生み出し、業界全体の営業利益率を押し下げ続けています。

セグメント分析

2025年、食品・食料品分野はクレジットカード市場規模の35.38%を占めました。これは、家計がインフレ対策としてリボルビングクレジットに依存したためです。平均取引額が食品価格の上昇に伴い増加したため、支出の伸びは取引量の拡大を上回りました。アーバン・インスティテュートのデータによれば、食料品価格の上昇は延滞リスクの増加と直接関連しており、このセグメントのシステム的重要性を裏付けています。旅行・観光セグメントは規模こそ小さいもの、2031年までにCAGR6.12%で成長すると予測されています。国際線到着者数はほぼ2019年水準に回復し、特に中東・欧州路線では平均旅行日数が丸1日増加しています。

家電製品は、年次製品更新とプロモーション融資により、クレジットカード市場で堅調な取扱高を維持しています。メディア・エンターテインメントはサブスクリプションのバンドル化で恩恵を受け、飲食店は非接触決済とロイヤルティプログラムの統合により客単価を向上させています。医療・薬局は高齢化による人口動態の追い風を受けており、政府・B2B決済を含むその他の用途では、照合と管理のためにバーチャルカードへの依存度が高まっています。

汎用カードは、幅広い受容性と多カテゴリー報酬が主流ユーザーに支持され、2025年においてもクレジットカード市場シェアの85.06%を占めます。連邦準備制度理事会による3億3,000万口座の分析では、これらのカードが1回あたりの決済で最高の手数料収入を生み出し、最も堅調な収益性を有することが確認されています。しかしながら、専門カード及びその他カードは、組み込み金融によりブランドが銀行免許を所有せずに特注の提案を開始できることから、CAGR 4.33%で成長すると予測されています。

店舗カード、共同ブランドカード、プライベートラベルカードは、ユーザー獲得・ロイヤルティ向上・データ収集を目的として加盟店補助金を活用しています。ウォルマートの「OnePay」はこの転換を体現しており、シンクロニーを通じたマスターカードブランドとクローズドループの両オプションを提供しています。ゴールドマン・サックスも「エンタープライズ・パートナーシップAPI」を通じて同様のサービス立ち上げを支援しています。ブランドエコシステムが成熟するにつれ、特に旅行・健康・ゲームなどのライフスタイル分野において、ニッチな提案がマス市場向けカードからシェアを奪う可能性があります。

地域別分析

2025年、北米はクレジットカード市場で45.72%のシェアを維持しました。充実したリワードエコシステムと根強い消費者信用文化が取引高を支え、米国成人の43%が年間で新規カードを開設しています。しかしながら、規制圧力は強まっています。消費者金融保護局(CFPB)は「釣り広告」的なリワードやインターチェンジ手数料を規制対象としており、大手加盟店はVisaおよびMastercardと298億米ドルの和解金を交渉し、平均手数料を一時的に引き下げました。後払い決済(BNPL)の利用は増加傾向にあり、モルガン・スタンレーの推計では普及率は25%を超え、将来のローリング残高を希薄化する可能性があります。

アジア太平洋地域はクレジットカード市場で最も成長が著しい地域であり、2031年までにCAGR4.24%が見込まれています。中国では電子商取引の82%、POS決済の66%が電子ウォレット経由で処理されており、カードの利用は限定的ではありますが、完全に消滅するわけではありません。インドは特筆すべき存在です。2024年2月に有効カード数が1億枚を突破し、会計年度における消費額は2,200億米ドルに達しました。これはインド準備銀行がRuPayクレジットカードの統一決済インターフェース(UPI)利用を許可したことも一因です。日本と韓国の消費者はデジタル代替手段が存在するにもかかわらずカードへの忠誠心を維持しています。一方、オーストラリアの企業は出張用にバーチャルカードの利用を増加させています。

欧州のクレジットカード市場は、手数料上限規制や国内決済スキームの影響で、一桁台半ばの成長率に留まっています。英国決済システム規制当局によれば、VisaとMastercardが2019年比30%超の料金引き上げを実施した結果、2024年には加盟店が説明のないネットワーク手数料として2億5,000万ポンド以上を支払ったとのことです。南米の拡大はブラジルとメキシコの金融包摂プログラムに支えられていますが、マクロ経済の変動がリスク選好を抑制しています。中東・アフリカ地域は依然として発展初期段階ですが、デジタル基盤への投資が進んでおり、規制環境が明確化され次第、電子決済の導入が加速する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大するeコマースと非接触決済のブーム

- デジタルウォレット及びモバイルプロビジョニングの拡大

- 発行会社間のリワード競争が激化し、新規顧客獲得が加速しております

- バーチャル/暗号通貨カードは国境を越えた支出効率化を実現します

- ニッチブランド向け組み込み型クレジットカード・アズ・ア・サービス(CCaaS)

- AIを活用したリスクベース価格設定が収益性の高いサブプライム層を開拓

- 市場抑制要因

- 詐欺及びサイバーセキュリティ対応コストの増加

- 金利上昇による延滞・貸倒れの増加

- インターチェンジ手数料規制が発行者のマージンを圧迫

- ミレニアル世代におけるBNPL(後払いサービス)がリボルビングクレジットを侵食

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 食品・食料品

- ヘルス・ファーマシー

- レストラン&バー

- 民生用電子機器

- メディア・エンターテインメント

- 旅行・観光

- その他の用途

- カードタイプ別

- 汎用クレジットカード

- 専門カードおよびその他のクレジットカード

- カード形式別

- 物理的

- デジタル

- プロバイダー別

- ビザ

- マスターカード

- その他のプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JPMorgan Chase & Co.

- Citigroup Inc.(Citi)

- American Express Co.

- Wells Fargo & Co.

- Bank of America Corp.

- Capital One Financial Corp.

- Discover Financial Services

- U.S. Bancorp(U.S. Bank)

- Barclays PLC(Barclaycard)

- HSBC Holdings PLC

- Synchrony Financial

- Royal Bank of Canada(RBC)

- Toronto-Dominion Bank(TD Bank)

- Scotiabank(Bank of Nova Scotia)

- Canadian Imperial Bank of Commerce(CIBC)

- Banco Santander SA

- BBVA SA

- Banco Bradesco SA

- Itau Unibanco Holding SA

- Nu Holdings Ltd.(Nubank)

- JPMorgan Chase & Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日