マレーシアのデータセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 193 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911758

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

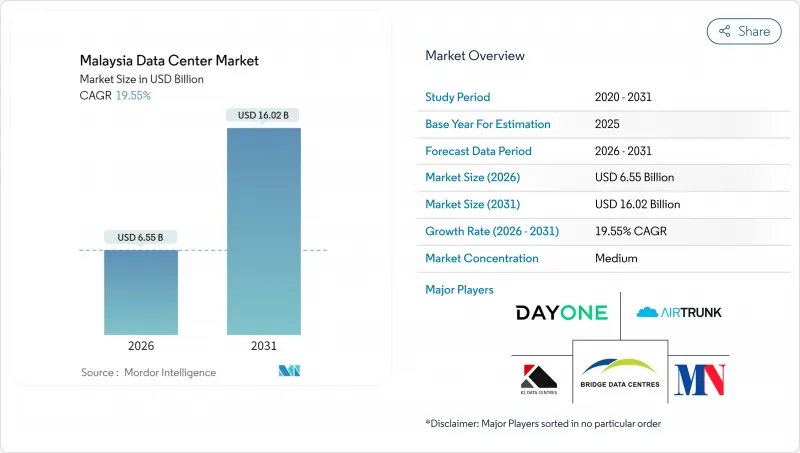

マレーシアのデータセンター市場は、2025年に54億8,000万米ドルと評価され、2026年の65億5,000万米ドルから2031年までに160億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは19.55%と見込まれています。

電力需要はさらに急速に増加し、人工知能ワークロードによるラック密度の向上に伴い、IT負荷容量は1.53GWから6.43GWへ、CAGR33.24%で急増すると予測されています。市場セグメンテーションのシェアおよび推定値はMW単位で算出・報告されています。政府の優遇措置、ハイパースケーラーによる902億リンギット(203億米ドル)の投資コミットメント、海底ケーブルの増設が相まって、マレーシアは東南アジアの新たなデジタルハブとしての地位を強化しています。ジョホールバルはシンガポールの需要溢流を吸収し、サイバージャヤはマルチメディア・スーパー・コリドーのインフラ整備の恩恵を受けています。事業者側は電気料金の上昇や水供給の制約に直面しており、再生可能エネルギー調達戦略の必要性が生じています。

マレーシアデータセンター市場の動向と洞察

ハイパースケールクラウド導入の増加

グーグルの20億米ドル規模の地域拠点、オラクルの65億米ドル計画、マイクロソフトの22億米ドル拡張は、ラック電力密度を15kW超に押し上げることで容量ニーズを再定義しています。これらのメガプロジェクトには、従来のコロケーション施設では提供が難しい特殊冷却システム、冗長化された変電所、高速相互接続が求められます。YTLによる100億リンギット(22億5,000万米ドル)規模のNVIDIA提携は、国内事業者におけるAI対応キャンパスへの転換を示しています。ジョホール州やネグリ・センビラン州で海底ケーブル直結サイトをめぐる事業者間の競争が激化する中、土地と電力の調達サイクルは緊迫化しています。建設サプライチェーンはハイパースケーラーの設計基準に対応するため規模を拡大し、現地のエンジニアリング・調達・建設企業に機会をもたらしています。長期契約により再生可能エネルギー需要も確保され、国内の太陽光発電設備の拡大が加速しています。

フィンテックと電子商取引のデジタル化が急拡大

Touch 'n Go eWallet、DuitNow、地域横断的な越境決済スキームには、従来の銀行データセンターでは維持不可能なミリ秒未満の処理速度が求められます。2023年にはデジタルウォレットがオンライン取引量の39%を占め、スケーラブルなコンピューティングとリアルタイム不正検知ノードへの需要を拡大させています。オープンバンキングAPIは、サードパーティのフィンテックアプリケーションが急増する中、トラフィックの急増をさらに加速させています。クアラルンプールとペナンに設置されたエッジ施設は、人口密集都市圏における遅延を短縮し、ジョホール州の災害復旧ノードはマレーシア中央銀行(Bank Negara Malaysia)の耐障害性ガイドラインへの準拠を確保します。拡大する電子商取引基盤は、事業者様をクラウドネイティブアーキテクチャへと導き、マレーシアのデータセンター市場における上昇動向をさらに強固なものとしています。

電気料金の変動性が高まる

2024年の料金体系改定により、産業用電気料金は14.2%上昇し、データセンターなどの超高圧ユーザーが最も大きな影響を受けました。補助金廃止により価格は天然ガス相場に連動し、事業者は商品市場の変動に晒されています。再生可能エネルギー供給が需要に追いつかず、スポット価格は高止まりしています。事業者は敷地内太陽光発電や蓄電池プロジェクトでヘッジを図りますが、設備投資は増加し、プロジェクト期間は長期化しています。将来の料金上昇に関する契約上の曖昧さが、ハイパースケーラーの総所有コスト(TCO)モデルを複雑化させています。

セグメント分析

中規模施設は2026年に開業が見込まれ、30.20%のCAGRが予測されています。これは、企業やコンテンツプロバイダーが地域的な5G展開を支えるエッジに適した設置面積を求める動きにより、他の規模層を上回る成長率です。大規模施設はマレーシアのデータセンター市場シェアの24.18%を占めており、20~50MWの電力ブロックを確保するハイパースケーラーの事前リース契約が牽引しています。小規模サイトは災害復旧分野に特化し、メガおよび大規模キャンパスはAIトレーニングのニーズに対応しています。

マレーシアのデータセンター市場では、4~6MW単位で容量を追加できるモジュラー型建設が好まれています。これにより事業者は資本投入を効果的に管理できます。中規模施設ではエコノマイザー冷却を統合し、電力使用効率(PUE)を1.3に削減、グリーン税制優遇の閾値を満たしています。海底ケーブルステーション周辺では、100MW変電所を収容可能な土地が確保できるため、大規模サイトの優位性が持続しています。電力網の制約がメガキャンパスの成長を抑制していますが、今後の132kV送電網アップグレードにより将来の供給拡大が期待されます。

2025年にはティア3が収益の75.88%を占め、34.10%のCAGRで最高成長率を維持。これは企業がティア4のプレミアムを支払わずとも同時保守性を求める傾向を裏付けています。中小企業がクラウドやコロケーションプラットフォームへ移行する中、ティア1-2の設置面積は縮小傾向にあります。

事業者様は冗長配電経路とディーゼル回転式UPSシステムの追加により、Tier 2サイトをTier 3へ改修し、より高いラック料金を実現しています。金融・ECワークロードは99.982%の可用性を要求し、Tier 3仕様に適合しています。マレーシア通信マルチメディア委員会による規制ガイダンスは、重要データの現地化においてこの中位階層基準を強化しています。Tier 4はコアバンキングや防衛ワークロード向けのニッチ市場であり続けますが、新規建設の経済性が広範な採用を阻んでいます。

マレーシアデータセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社建設、企業/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府機関など)、ホットスポット(クアラルンプール、サイバージャヤなど)で分類されています。市場予測はIT負荷容量(MW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールクラウド導入の増加

- フィンテックおよび電子商取引のデジタル化が急増

- 急速な海底ケーブル上陸により接続性が向上

- グリーンICT投資に対する政府の税制優遇措置

- ペナン・ジョホール産業回廊の需要優位性

- 100~200MW規模のキャンパスを牽引するAIトレーニングクラスター

- 市場抑制要因

- 電気料金の変動性が高め

- 長期間にわたるティア3/ティア4認可サイクル

- マレーシアにおける低炭素電力PPAの不足

- 認定アップタイム資格エンジニアの不足

- 市場見通し

- IT負荷容量

- 高床式フロア面積

- コロケーション収益

- 設置済みラック

- ラックスペース利用率

- 海底ケーブル

- 主要業界動向

- スマートフォン利用者数

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- 光ファイバー接続ネットワーク

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(メガワット)

- データセンター規模別

- 大規模

- 大規模

- 中規模

- メガ

- 小規模

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケール/自社建設

- エンタープライズ/エッジ

- コロケーション

- 未利用

- 稼働中

- 小売コロケーション

- ホールセールコロケーション

- エンドユーザー別

- BFSI

- ITおよびITES

- 電子商取引

- 政府機関

- 製造業

- メディアとエンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- クアラルンプール

- サイバージャヤ

- ジョホールバル

- その他のマレーシア地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bridge Data Centers(Chindata Group)

- MN Holdings Bhd(in partnership with Shanghai DC-Science Co Ltd.)

- DayOne(GDS Holdings Ltd.)

- K2 Strategic(Kuok Group)

- AirTrunk Operating Pty Ltd.

- AIMS Data Centre Sdn. Bhd.(DigitalBridge Group, Inc.)

- Telekom Malaysia Berhad

- NTT Ltd.

- CSF Group

- Alibaba Cloud

- Keppel Data Center

- Open DC Sdn Bhd

- SAP SE

- Vantage Data Centers

- Telstra Group Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 193 Pages

- 納期

- 2~3営業日