インドネシアのデータセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910907

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

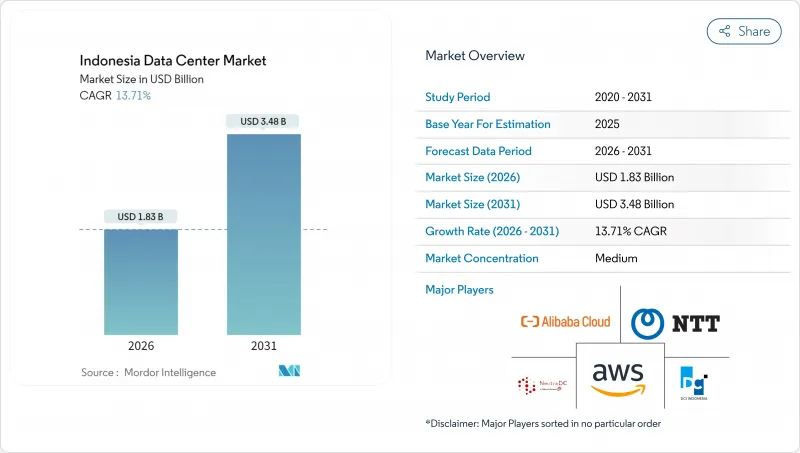

インドネシアのデータセンター市場は、2025年に16億1,000万米ドルと評価され、2026年の18億3,000万米ドルから2031年までに34億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは13.71%と見込まれています。

IT負荷容量の面では、市場は2025年の1,440メガワットから2030年までに3,560メガワットへ成長し、予測期間(2025-2030年)におけるCAGRは19.89%と予想されます。市場セグメントのシェアおよび推定値は、MW単位で算出・報告されています。ハイパースケーラーの急速な展開、経済特区における100%外資所有を認める免税措置、2億7,200万人の住民におけるデジタル消費の急増により、インドネシアのデータセンター市場は東南アジアで最もダイナミックなデジタルインフラフロンティアの一つとして位置づけられています。ジャカルタは高密度な光ファイバーネットワークと海底ケーブル陸揚げポイントを有するため容量展開を主導し、一方バタムはシンガポールへの近接性から波及需要を集め、新規建設を加速させています。コロケーションが依然として導入の大半を占めるもの、厳格なデータ居住地法への対応を目的に世界のクラウドプロバイダーがプラットフォームの現地化を進める中、ハイパースケール投資は年間21%超のペースで拡大しています。ティア3設計がデフォルトアーキテクチャとして定着しており、これはティア4の高コストを回避しつつ同時保守性を求める企業のニーズを反映しています。また、PLN(インドネシア国営電力会社)との長期電力購入契約により、AI対応構成を支える再生可能エネルギーによるメガワット単位の電力供給が実現しています。

インドネシアのデータセンター市場の動向と洞察

ハイパースケーラーによるクラウドリージョン展開の加速

AWS、Google Cloud、Microsoft各社はマルチAZリージョンの稼働または発表を進めており、国内ワークロード向けに20ミリ秒未満のレイテンシーを保証。ジャカルタとバタムでは250MWを超える大規模コロケーション契約のパイプラインが形成されています。2024年10月に稼働を開始したIndosat-NVIDIAの2億5,000万米ドル規模のAIファクトリーは、既に20社以上のインドネシア企業にサービスを提供しており、生成AI推論需要を満たすため、18ヶ月以内にH100からBlackwell GB200 GPUへの移行を計画しています。ハイパースケーラーの厳格な再生可能エネルギー調達方針は、再生可能エネルギー証明書をバンドルしたPLNとの長期電力契約を促進し、事業者が持続可能性目標を達成するのを支援しています。現地通信事業者はラストマイル接続とマネージドサービスを組み合わせることで利益を得ており、これはコアシステムをクラウド移行中の企業市場における顧客定着率を高めています。これらの展開によりインドネシアは世界のトラフィックルートの要となり、シンガポールやクアラルンプールで終端していたワークロードを再配分しています。その結果生じる設備投資サイクルは建設賃金を押し上げ、熟練労働者層を逼迫させ、プロバイダーとポリテクニック機関間の労働力スキル向上協定の必要性を加速させています。

政府の税制優遇措置と外資所有規制緩和

インドネシアでは、特別経済区(SEZ)内のデータセンタープロジェクトにおいて100%外資所有を認めており、デジタルインフラ投資に対する加速償却を適用することで、新規建設プロジェクトの実効IRR基準を250~300ベーシスポイント引き下げています。チカランとバタムのSEZでは、輸入設備に対する付加価値税(VAT)を0%とし、初期設備投資額を約11%削減しています。簡素化されたオンライン単一申請(OSS)システムにより、適合プロジェクトの承認期間は24週間から最短10週間に短縮されます。これらの優遇措置により、韓国投資パートナーズとシナールマスランド、デジタルリアルティとミトラ・アディタマなどの合弁事業が誘致され、2024年以降に合計7億5,000万米ドル以上の投資を表明しています。政策立案者は、デジタルインフラを2025年までに1,300億米ドル規模のデジタル経済目標達成の基盤と位置付け、政権交代下でも税制優遇措置の継続を保証しています。関税免除により障壁は低減されましたが、開発業者は建設資材に関する厳しい現地調達要件を満たす必要があり、インドネシアのEPC請負業者との提携が促進されています。

グリッド炭素強度の増加がコンプライアンスコストを押し上げる

石炭は依然として国内発電構成の40.5%を占めており、事業者はスコープ2排出量の影響を受け、多国籍クライアントのネットゼロ義務と矛盾する状況にあります。PLN(インドネシア国営電力会社)が123兆ルピア(80億米ドル)の補助金に依存している状況は、再生可能エネルギーの急速な拡大を制約しており、データセンター開発者はカーボン予算を達成するため、オフグリッド型太陽光+蓄電システムやバイオマス混焼契約の調達を余儀なくされています。再生可能エネルギー証書(RECs)は供給が需要に追いついていないため高値で取引され、電力コストに約6米ドル/MWhを上乗せしています。ハイパースケーラー企業は仮想PPAを交渉していますが、PLNが送電網への電力注入権の分離を完了するまではカウンターパーティリスクに直面します。さらに複雑なことに、インドネシア銀行のデータセンター認証チェックリストではライフサイクル炭素開示が要求されるようになり、BFSIクライアントの監査負担が増加しています。2030年代にパプアからの大規模水力発電が供給されるまでは、インドネシアのデータセンター業界は成長への意欲と急激な脱炭素化費用とのバランスを取らねばなりません。

セグメント分析

2025年時点で、大規模施設がインドネシアのデータセンター市場の46.12%を占めております。これは、企業様が単一キャンパスソリューションを好まれる傾向を反映しており、同ソリューションは耐障害性のある電力供給、キャリアニュートラルな接続性、キャンパス全体のPUE1.5未満を実現しております。テルコム社のチカラン拡張により2025年までにキャンパス容量が60MWに拡大すること、エッジコネックス社がブカシで各30MWの多段階開発を約束していることから、インドネシアの大規模建設データセンター市場規模はさらに拡大すると予測されます。一方、分散型企業がユーザーに近いエッジノードを展開する傾向から、中規模施設は21.18%のCAGRで市場を牽引しています。ニュートラDCなどの事業者は既に、第2級都市圏で「neuCentrIX」ブランドのマイクロエッジサイト19拠点を運営しており、地域要因が小規模施設の需要を牽引している実態が浮き彫りです。メガ/マッシブ規模のカテゴリーも台頭しており、インドサットとNVIDIAのAIファクトリーが将来の拡張向けに80MWを確保している事例が顕著です。これはGPUクラスターがラック当たり80kWという高電力密度設計を促す傾向を裏付けています。小型モジュラー型データセンターは依然としてニッチ市場であり、主に政府のエッジワークロードや離島における地方接続パイロット事業を支えています。全体として、事業者はジャカルタのメガワット級施設と島嶼部の分散型レイテンシ要件のバランスを取るため、構築テンプレートの多様化を進めており、これにより規模別需要の並行的な持続が図られています。

中規模容量の拡大は、PLN(国営電力会社)がスラバヤとバンドンで実施する変電所アップグレードにより、2027年までに150MVAの予備負荷が解放され次第、加速する見込みです。これらの都市圏で4~6MWのポッドを展開する開発事業者は、決済処理に5ミリ秒未満の低遅延を必要とするフィンテック企業やECプラットフォームからの需要を収益化できます。一方、ハイパースケーラー各社は、10MWを超えるデータホール全体の事前賃貸契約を締結し続け、大規模サイト拡張の基盤を固めています。その結果、プロジェクトファイナンスモデルでは、インドネシアの10年間の免税期間を背景に、資本支出の回収を最適化するため、多様な収益源(卸売アンカーテナントと小売エッジケージ)を組み合わせるケースが増加しています。こうしたハイブリッド型ビジネスモデルは、インドネシアのデータセンター市場が、規模と到達範囲の両方を獲得するための柔軟なキャパシティ計画をいかに奨励しているかを浮き彫りにしています。

2025年時点でティア3施設はインドネシアのデータセンター市場の83.90%を占め、ティア4構築の35%コストプレミアムを伴わずにBFSI(銀行・金融・保険)および通信分野のSLAを満たす並行保守性を実現するため、今後も事実上の標準規格として定着する見込みです。ティア4供給は、ゲームパブリッシャーや高頻度取引業者による耐障害性稼働時間の要求がある主要キャンパス内の限られたスイートに限定されます。バリクパパンやジョグジャカルタにおけるIoTやスマートシティのパイロット事業向けエッジ展開では、ライフサイクル経済性が冗長性を上回るため、Tier 1-2の設置面積が継続しています。個人情報保護法に基づく規制チェックリストでは、二重電源供給とN+1冷却が義務付けられており、新規建設における事実上の参入障壁としてTier 3が位置づけられています。ニュートラDCのチカラン施設は、アップタイム・ティアIIIおよびティアIVの認証を取得しており、モジュラー式電気スキッドを採用することでティア間のシームレスな移行を実現。ラックの移設が不要となるこの特徴は、段階的な拡張を図る企業にとって魅力的です。

将来のティア設計ではWUEなどの持続可能性指標が組み込まれ、従来の分類体系は包括性を失うでしょう。事業者では既に屋上太陽光発電を導入し年間消費電力の5%を賄っており、PLN(インドネシア国営電力会社)がネットメータリング規則を確定次第、この数値は倍増すると見込まれています。さらに、GPU高密度ホールでは液体冷却ループが必要となり、冷却冗長性がホールレベルからラックレベルに移行するため、ティア分類が複雑化します。こうした変化にもかかわらず、ティア3はコスト、コンプライアンス、信頼性の高い稼働時間のバランスが取れており、企業ワークロードの90%に対応できるため、インドネシアのデータセンター市場成長において中核的な存在であり続けるでしょう。

インドネシアのデータセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社建設、企業/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造、メディアおよびエンターテインメントなど)、ホットスポット別に分類されています。市場予測はIT負荷容量(MW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケーラーによるクラウドリージョンの展開加速(AWS、マイクロソフト、グーグル)

- 政府による税制優遇措置およびデジタルインフラ向け外資規制緩和

- インドネシアの若年層におけるインターネットおよびモバイルデータ消費量の急激な増加

- 2030年までに推定される1GWの需要に対し、ティア3/4容量の供給不足

- 長期的なPLN電力購入契約(PPA)を確保し、AI対応メガワット単位の電力供給を実現

- バタム特別経済区(SEZ)がシンガポールの負荷分散における波及効果ハブとして台頭

- 市場抑制要因

- グリッドの炭素強度と石炭依存度の高まりが、持続可能性コンプライアンスコストを増加させております

- 重要IT機器および冷却設備に対する高関税および非関税障壁

- 複数の機関による承認プロセスにおける許可手続きの複雑さと土地取得の障壁

- GPU集約型業務における国内熟練労働力の不足が賃金上昇を促進

- 市場見通し

- IT負荷容量

- 高床式フロア面積

- コロケーション収益

- 設置済みラック

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォンユーザー数

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- ファイバー接続ネットワーク

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(メガワット)

- データセンター規模別

- 大規模

- 超大規模

- 中規模

- メガ

- 小規模

- ティア基準別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- ハイパースケール/自社建設

- エンタープライズ/エッジ

- コロケーション

- 未稼働

- 稼働

- リテールコロケーション

- ホールセールコロケーション

- エンドユーザー産業別

- BFSI

- ITおよびITES

- 電子商取引

- 政府

- 製造業

- メディアとエンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- ジャカルタ

- バタム

- その他のインドネシア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT. Telkom Data Ekosistem(NeutraDC)

- PT DCI Indonesia

- Amazon Web Services, Inc.

- Alibaba Cloud

- K2 Data Centers-Sinar Mas Land

- Indosat Tbk PT(Big Data Exchange(BDx))

- Biznet Data Center

- Space DC Pte Ltd

- Bersama Digital Data Centres(BDDC)

- Princeton Digital Group

- Tencent Cloud

- Digital Edge(Singapore)Holdings Pte. Ltd.(Indonet)

- Google LLC

- MettaDC

- NTT Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日