欧州の電子ブローカレッジ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe E-Brokerage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911745

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

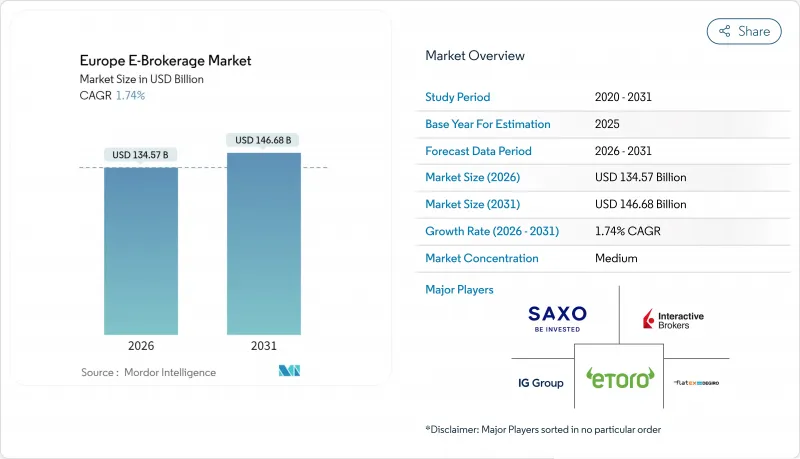

欧州の電子ブローカレッジ市場は、2025年に1,322億7,000万米ドルと評価され、2026年の1,345億7,000万米ドルから2031年までに1,466億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは1.74%と見込まれます。

この緩やかな拡大は、競合環境が成熟段階にあることを示しており、規制順守コストと高まる価格圧力により収益モデルが再構築される一方、組み込み金融やサービスとしての銀行業務(Banking-as-a-Service)といった技術革新が新たな収益源を開拓しています。MiFID II改正、2025年1月施行のDORA(デジタル・オペレーション・レジリエンス法)、2026年7月施行予定の注文フローに対する支払禁止(Payment-for-Order-Flow)が相まって、運営ルールが再定義され、透明性と回復力への期待が高まっています。ディスカウントプラットフォームによる手数料圧縮圧力は欧州電子ブローカレッジ市場全体に波及しており、主要プレイヤーは現在、マージン防衛のため規模拡大・収益性向上・優れたデジタル体験に注力しています。統合テープ構想による執行データの標準化が進み、流動性が強化される中、国境を越えた取引活動が活発化しており、投資家の欧州市場間分散投資を促進しています。

欧州電子証券仲介市場の動向と洞察

PSD-2による口座集約サービスの普及

第二世代決済サービス規則により、投資家は複数銀行のポートフォリオを一画面で統合管理できるようになり、貯蓄口座・信用口座・取引口座を統合した資産ダッシュボードへのアクセスが拡大しております。EU域内で認可された第三者プロバイダーは3,000社を超え、日常的な銀行取引に証券機能を組み込んだネオバンクを支えております。オランダとドイツの消費者が最も積極的に利用しており、集約されたデータにより、従来はプライベートバンク顧客限定だった税務・ポートフォリオ分析を証券会社が個人向けに提供可能となりました。顧客離脱率の低下とエンゲージメントの深化により、成熟した集約エンジンを有するプラットフォームでは顧客獲得コストが25%削減されます。PSD-2セキュリティ基準は、堅牢なデータ保護フレームワークを欠く模倣参入者を制限する規制上の防御壁も形成しています。

MiFID IIが手数料透明性への需要を加速

2024年施行の改正MiFIR規則は、詳細なコスト開示を義務付け、包括料金モデルを解体し、投資家を明確で低料金のプラットフォームへと導きます。ディスカウントブローカーは透明性のある価格設定を活用し、調査サービスの分離や英国・EUの二重コンプライアンス枠組みへの対応に追われる従来型総合証券会社からシェアを奪取しています。フランスの個人投資家は迅速に対応し、銀行系ネットワークから離脱する動きの中で、低料金ブローカーは2024年に15%のシェアを獲得しました。独立系調査機関は分離化の下で成長を遂げる一方、大手銀行は独自分析がもたらしたソフトな優位性を失います。トップブローカーにおける年間5,000万ユーロに迫るコンプライアンス費用は、市場リーダーが享受する規模の経済を確固たるものにしています。

EU金融取引税(FTT)導入案

法案草案では株式取引に0.1%、デリバティブ取引に0.01%の課税が提案されており、モデル試算によれば小売取引量が15~25%減少する可能性があり、流動性がオフショア市場へ移行する恐れがあります。フランスの2012年課税は既に国内取引高を18%減少させており、市場移転リスクの前例を示しています。狭いスプレッドで運営するディスカウントブローカーは課税負担を吸収する余力が最も乏しく、導入後の無料取引の持続可能性に疑問が生じております。Nordnet取引高の34.9%を占める越境取引は、投資家が課税回避のために注文をEU域外に移す可能性があり、最も大きな混乱に直面する見込みです。資産運用グループは、資本市場の効率性を阻害することでEUのGDPを年間0.28%押し下げる恐れがあると警告しております。

セグメント分析

2025年時点で欧州電子証券取引市場の69.62%を個人投資家が占めており、モバイル口座開設・小口取引・SNS機能による金融民主化の時代を反映しています。Z世代の貯蓄者が預金からETFポートフォリオや暗号資産へ移行する中、個人投資家のCAGR8.41%は機関投資家の成長を上回っています。Trade Republicなどのプラットフォームは1,000億ユーロを超える個人資産を管理し、18カ国に多言語アプリを展開しており、摩擦の少ない投資に対する大陸横断的な需要を裏付けています。機関投資家向けデスクはサクソバンクのホワイトラベルAPIへ移行。同社は150のパートナー機関にサービスを提供し、1,180億ユーロの顧客資金を管理しており、デジタル基盤が両セグメントを支えていることを証明しています。堅牢な本人確認自動化、PSD2データフィード、DORA準拠インフラが一体となり、大衆市場向け提案の拡大に不可欠な信頼性を支えています。

主要ブローカーはネットワーク効果を活用し、コミュニティフィード・テーマ別バスケット・ESGフィルターを追加。これにより顧客エンゲージメントが深化し、カスタマイズされたクロスセル提案のためのデータが生成されます。トレード・リパブリックが2023年に達成した収益性マイルストーンは、代替収益源が成熟すれば、規模拡大が手数料圧縮を相殺し得ることを示しています。機関投資家はBaaS(Banking-as-a-Service)スタックを通じたアルゴリズム注文管理を採用し、保管費用を削減しつつMiFID IIの調査分離義務を履行しています。収束により境界線が曖昧化しています:一部のリテール向けアプリではレベル2の注文板情報やオプションチェーンを提供し、逆に機関向けポータルでは消費者向けレベルのユーザーエクスペリエンスを採用しています。欧州の電子ブローカー市場では、規制順守が依然として基本要件として重視されており、専任のガバナンスチームを擁する大手プレイヤーは、両投資家層の忠誠心を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PSD-2に基づく口座集約サービスの普及

- MiFID IIによる手数料透明性への需要の高まり

- 手数料無料の「フリーミアム」価格モデルの台頭

- クラウドネイティブ取引コアによる参入障壁の低下(過小評価されている)

- ネオバンク及び「スーパーアプリ」に組み込まれたブローカーAPI(報告不足)

- DLT基盤におけるトークン化証券のパイロット事業(未報告)

- 市場抑制要因

- EU金融取引税(FTT)導入案

- 強化されたサイバーレジリエンス要件(DORA)によるコンプライアンスコストの増加

- 規制当局の監視強化に伴う注文フロー手数料の減少

- 小売注文執行品質に関する調査(報告不足)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 投資家タイプ別

- 小売り

- 機関投資家向け

- 提供サービス別

- フルサービスブローカー

- ディスカウントブローカー

- 操作別

- 国内

- 海外

- 地域別(欧州)

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- eToro Ltd.

- DEGIRO/flatexDEGIRO AG

- Saxo Bank A/S

- IG Group Holdings plc

- Interactive Brokers LLC

- Plus500 Ltd.

- Hargreaves Lansdown plc

- Trade Republic Bank GmbH

- BUX B.V.

- FinecoBank S.p.A.

- Comdirect Bank AG

- CMC Markets plc

- Charles Schwab Corp.

- Robinhood Markets Inc.

- Nordnet AB

- Keytrade Bank SA

- Bank inter SA

- Banco Best S.A.

- Fineco UK Ltd.

- AJ Bell plc

- Scalable Capital

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日