Eブローカレッジ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-Brokerage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910891

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

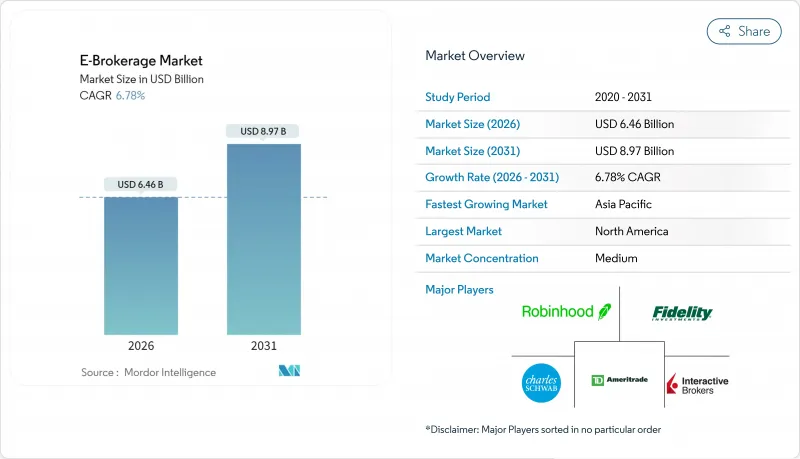

Eブローカレッジ市場は、2025年の60億5,000万米ドルから2026年には64億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.78%で推移し、2031年までに89億7,000万米ドルに達すると予測されております。

モバイルファースト設計、手数料無料の価格設定、迅速なデジタルオンボーディングにより、投資家の流れは従来型のフルサービス証券会社から、低摩擦で直感的なインターフェースを約束する効率化されたアプリへと引き続き移行しています。クラウドインフラと人工知能駆動の注文ルーティングによる規模の経済効果により、運営コストが削減され、主要プラットフォームは基本料金を上げることなく製品ラインアップを拡充することが可能となっています。一方で、規制当局は注文フローに対する報酬(PFOF)収入、サイバーセキュリティ上の不備、決済サイクルに対する監視を強化しており、競合上の優位性を変える可能性のある執行リスクが生じています。消費者層の変化、特に小口投資やコミュニティ機能に親しむ若い世代の台頭は、継続的なエンゲージメントを強化し、Eブローカレッジ市場の中期的な成長軌道を維持するのに寄与しています。

世界のEブローカレッジ市場の動向と洞察

スマートフォン普及率の上昇がモバイル取引を可能に

スマートフォン普及は、特にモバイルブロードバンドがデスクトップインフラを飛び越える経済圏において、リアルタイム取引とポートフォリオ追跡のハードウェア基盤を提供します。トレード・リパブリックが欧州で800万の顧客を獲得した事例は、アプリ中心プラットフォームが最小限の支店コストで大規模ユーザー基盤を獲得できる能力を裏付けています。若い投資家は、注意持続時間を維持し頻繁な関与を促す、スワイプ操作に適した注文画面、生体認証ログイン、プッシュ通知アラートに惹かれています。ブラジルでは、Webullがドル建てのキャンペーン利回りをモバイルユーザー向けに特別に設定しており、プラットフォームが地域事情に合わせてインセンティブをカスタマイズする手法が顕著です。モバイルインターフェースは顧客獲得コストも圧縮します。デジタル紹介やバイラル機能の効果は従来の広告チャネルを上回るためです。銀行サービスが行き届いていない層がオンライン化するにつれ、デスクトップ取引を完全に回避する新規投資家層から、電子証券市場は取引量の増加が見込まれます。

激しい競合による手数料の低減

手数料ゼロ競争はEブローカレッジ市場の基盤経済を再定義し、収益源をPFOF(支払手数料)、証券貸借、サブスクリプション型バンドルへと移行させました。欧州連合(EU)が2026年からPFOFを禁止する方針を打ち出したことで、証券会社は階層型会員プランや資産ベースのアドバイザリー手数料といった新たな収益モデルを模索せざるを得なくなりました。トレード・リパブリックが若年層向け預託口座を立ち上げた事例は、プラットフォームが顧客の若年層獲得を通じて生涯顧客価値を追求する姿勢を示しています。北米では、シュワブが手数料収入の減少を、現金管理スプレッドや独自ETF商品の拡充で補填しております。差別化が表面的なコストだけでは図れなくなったため、競争的な価格設定が分析ダッシュボード、ソーシャルトレーディング機能、テーマ別バスケット商品の継続的なアップグレードを促進しております。マージンが縮小する中、堅牢な技術基盤と多様な収益源を有するプロバイダーのみが、収益性を損なうことなく価格設定の柔軟性を維持できる状況です。

取引プラットフォームにおけるサイバーセキュリティ・不正事件の急増

2024年にカナダの数社証券会社で発生した大規模なデータ侵害事件では、数百万件の顧客認証情報が流出。プラットフォームの耐障害性に対する社会的監視が強化されました。著名証券会社を装ったフィッシング攻撃がソーシャルメディアで蔓延し、クローンアプリを通じて経験の浅い投資家を標的にしています。コンプライアンス部門は現在、多要素認証・生体認証・行動分析スコアリングを標準プロトコルとして義務付けています。この結果、製品革新から防御ツールへの資本支出が転換され、小規模プラットフォームの営業利益率が圧迫されています。持続的な脅威ベクトルは、規制当局による罰則や集団訴訟の懸念を招き、電子証券市場全体でブランド価値の低下やユーザー獲得の鈍化を招く恐れがあります。

セグメント分析

2025年時点で個人口座はEブローカレッジ市場の62.78%を占め、モバイル中心プラットフォームの普及拡大に伴い、2031年までCAGR11.05%を維持すると予測されます。このセグメントの成長は、小口株式取引、ソーシャルトレーディングフィード、初心者向け簡略化された株式参加教育モジュールに支えられています。ゲーミフィケーション化されたインターフェースは、少額で頻繁な取引を習慣化させ、高いエンゲージメント指標を生み出します。これにより広告主や製品提携を引き寄せています。一方、機関投資家は複雑な注文処理が可能な少数のプラットフォームに注文フローを集中させ、交渉可能な手数料体系を確保することで、人員削減にもかかわらずウォレットシェアを維持しています。MiFID IIや同等の規制で義務付けられた適合性テストは、個人向けブローカーにリスク診断や自動警告機能の組み込みを求めますが、機関向けデスクでは省略可能です。

テーマ別バスケットやESGフィルターの普及拡大は、小売向け提案をさらに差別化し、ユーザーが個別銘柄選択を習得せずともポートフォリオを個人の価値観に整合させることを可能にします。一方、機関向けプラットフォームは、アルゴリズム取引の実行管理やダークプールアクセスを強化するため、レイテンシーとスマートオーダールーティングを向上させています。サービス期待値の相違からセグメント間のクロスセリングは依然として限定的ですが、一部ブローカーでは、口座価値が所定の閾値を超えた際に高度な分析機能を開放する階層型ダッシュボードを導入しています。個人投資家セグメントの拡大は流動性プールを拡大し、ビッド・アスクスプレッドを縮小させることで、間接的に機関投資家の取引品質向上に寄与します。こうした複合的な動きが、ユーザーの期待が進化する中で、Eブローカレッジ市場を活気に満ちた顧客中心の市場として維持しています。

地域別分析

北米地域は2025年に40.88%の市場シェアを占め、2031年まで著しいCAGRで成長を続けております。これは主要プラットフォームで手数料無料取引が標準化される市場の成熟度を反映しております。同地域の成長はロボアドバイザーの導入と小口株式投資に起因し、チャールズ・シュワブによるTDアメリトレード買収後の統合は、技術インフラと顧客サービスにおける規模の優位性を創出しております。ロビンフッドが3億米ドルでトレードPMRを買収し、フルスタックのフィンテックプラットフォームへと変貌を遂げたことは、単純な取引を超えた包括的な金融サービスへの進化を示しています。証券取引委員会(SEC)による注文フロー対価取引(PFOF)の監視強化は、収益モデルを再構築する可能性のある規制上の不確実性を生み出しています。一方、商品先物取引委員会(CFTC)による海外暗号資産取引所への認可経路は、取引機会を拡大しています。

アジア太平洋地域は14.35%のCAGRで最速の地域成長を達成しており、インドのディスカウント証券革命と日本のロボアドバイザー導入が牽引しています。ゼロダ社の2024年度における10億米ドル(832億ルピー)の収益と5億6,600万米ドル(4,700カロールインドルピー)の利益は、ゼロ手数料モデルが大規模でも収益性を確保できることを実証しています。一方、グロウ社のIPO申請は、この分野が制度的に成熟しつつあることを反映しています。日本の資産運用変革は、三菱UFJフィナンシャル・グループのWealthNavi買収や、SBIホールディングスのStartaleとのトークン化株式事業を通じ加速しており、デジタル投資プラットフォームへの機関投資家の関与が示されています。中国のサイバーセキュリティインシデント1時間報告義務は、プラットフォームセキュリティに対する規制当局の重視を反映しており、東南アジア市場はスマートフォン普及と規制のデジタル化推進の恩恵を受けています。

欧州では、2026年までに注文フロー報酬が禁止される見通しにもかかわらず、プラットフォームが代替収益モデルや地域拡大で適応し、着実な成長を維持しています。トレードリパブリックが800万顧客と1,070億米ドル(1,000億ユーロ)の運用資産を達成したことは、モバイルファースト戦略の有効性を証明しており、欧州市場への拡大はアプリ中心取引プラットフォームの拡張性を示しています。eToroの仮想現実取引アプリケーションのリリースとドイツにおける暗号資産承認は、ユーザー体験と規制対応における革新性を示しています。欧州証券市場監督機構(ESMA)のT+1決済タイムラインは、国境を越えた取引効率を調和させると同時に業務リスクを低減し、国内中心の競合他社よりも汎欧州事業を展開するプラットフォームに利益をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン普及率の上昇によるモバイル取引の促進

- 激しい競合による手数料の引き下げ

- パンデミック後の個人投資家の需要拡大

- シームレスな電子本人確認(e-KYC)およびデジタルオンボーディングに向けた規制推進

- 取引アプリ内へのAI駆動型ロボアドバイザリー統合

- 小口株式取引・マイクロ投資機能によるアクセス拡大

- 市場抑制要因

- 取引プラットフォームにおけるサイバーセキュリティ及び不正行為の増加

- 「注文フローに対する支払い」モデルに関する規制の不確実性

- レイテンシーに敏感なHFT需要が小売インフラに負荷をかける

- 新興市場におけるデジタル格差がプラットフォーム導入を制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 投資家タイプ別

- 小売り

- 機関

- 提供サービス別

- フルサービスブローカー

- ディスカウントブローカー

- 操作別

- 国内

- 海外

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Charles Schwab

- Fidelity Investments

- Robinhood Markets

- E*TRADE(Morgan Stanley)

- Interactive Brokers

- TD Ameritrade

- Zerodha

- Upstox

- Groww

- Hargreaves Lansdown

- IG Group

- Saxo Bank

- Degiro

- eToro

- Plus500

- Rakuten Securities

- SBI Securities

- ICICI Direct

- CommSec

- Futu Holdings(Moomoo)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日