インドのフルトラックロード(FTL):シェア分析、業界動向、統計、成長予測(2026年~2031年)

India Full-Truck-Load (FTL) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 203 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

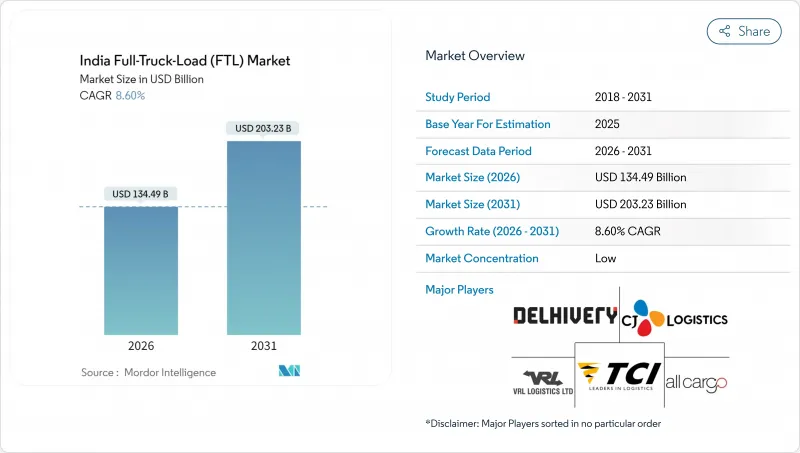

インドのフルトラックロード(FTL)市場は、2025年に1,238億5,000万米ドルと評価され、2026年の1,344億9,000万米ドルから2031年までに2,032億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.60%と見込まれています。

この持続的な拡大は、組織化された小売活動の増加、生産連動型インセンティブ制度に基づく製造業の現地化、そして特に幹線ルートでの輸送時間を最大65%短縮する専用貨物回廊など、加速するインフラ近代化に起因しています。GST対応のハブ・アンド・スポーク型倉庫、国家物流政策の優遇措置、リアルタイムのデジタル貨物プラットフォームが、貨物フローをさらに再構築し、運送業者が輸送能力を最適化し、空車走行距離を削減し、より安定した収益を実現することを可能にしております。一方、FASTagの普及率が98%に達したことで、現金による料金所の渋滞が解消され、1日あたり178カロールインドルピー(12億8,000万米ドル)の通行料収入が生み出されています。これは2021年度の水準を2倍以上上回り、トラックの稼働率と時間厳守の配送比率を直接的に押し上げています。競合の激化は、資産軽量型事業者間の進歩的な統合と相まって、Eコマース物流、クイックコマース需要、多国籍企業の調達シフトが、インドのフルトラックロード(FTL)市場に上昇傾向をもたらし続けています。

インドのフルトラックロード(FTL)市場の動向と洞察

組織化された小売業と電子商取引の出荷急増

電子商取引の急速な普及により、小売業者はジャストインタイム在庫戦略を採用するようになり、より高頻度で小ロットのフルトラック輸送が発生し、プレミアム料金が要求されるようになりました。クイックコマース事業者は現在、都市内での補充サイクルを数時間で実現することを期待しており、運送業者には優れた温度管理とテレマティクス追跡機能を備えた都市対応車両の専用化が求められています。食品加工産業向けPLI(生産リンクインセンティブ)制度による10,900カロールインドルピー規模の支援を受けた組織化された食料品チェーンは、加工拠点と大都市圏流通センター間の予測可能な長距離輸送ルートを確立しました。並行して、オムニチャネル小売業者は幹線ルートFTLシャトルで結ばれた地域別フルフィルメント拠点を利用した流通網の再設計を進めており、中距離ドレージ輸送やクロスドック業務の需要を高めています。こうした変化は、点対点配送ではなく拡張可能なハブ・アンド・スポーク型ネットワークを所有する事業者に有利に働き、インドのフルトラックロード(FTL)市場において電子商取引が持続的な成長の原動力となることを確固たるものにしています。

専用貨物回廊の拡張による輸送時間短縮

西部・東部専用貨物回廊では既に1日391本の貨物列車が運行されており、2025年12月までの完全稼働により鉄道輸送能力は飛躍的に拡大する見込みです。低コストの鉄道が1,500km超の長距離輸送でバルク商品を取り込む一方、このモーダルシフトは新たな鉄道ターミナル周辺におけるトラック輸送網のファーストマイル・ラストマイル業務を同時に拡大させます。運送事業者は、収益性が高く付加価値の高い取り扱いが必要な、時間厳守・高価値・脆弱な貨物を対象に資産の再配置を進めています。鉄道と道路の連動計画ソフトウェアに投資する事業者は、集荷・配送時間帯を調整することで回廊の25%の鉄道コスト優位性を活用し、競合と見なされていた関係を補完的な収益源へと転換しています。さらに、総額2兆ルピー(240億米ドル)規模の3つの回廊が計画中であり、今後10年間でインドのフルトラックロード(FTL)市場における地理的需要分布を再構築する持続的なインフラ整備計画が示されています。

深刻なドライバー不足と高い離職率

大型商用車のドライバー賃金は州間路線で月額3万~5万ルピーですが、定着率は依然として課題です。休憩施設の不足、荷受人側ドックでの滞留時間の長期化、社会保障制度の不備が新規参入を阻み、ドライバーの平均年齢は38歳を超えています。2025年度には貨物需要が増加したにもかかわらず、大型商用車(HCV)の小売納車台数は前年比4.07%減少し、インドのフルトラックロード(FTL)市場における供給不均衡の拡大を浮き彫りにしました。事業者は欠勤リスクへの備えとして、通常15~20%の過剰人員を配置しており、固定費を膨らませています。PMムドラ・ヨジャナ融資やE-Shram保険といった政府の介入策は建設的ですが、構造的な意識変革には至っていません。離職率が28%前後で推移する中、フリート管理者は技能アカデミー、遠隔医療サポート、インセンティブ給与制度を導入していますが、自律型安全装置の普及拡大と道路沿いのインフラ強化が進むまでは、大幅な改善は見込めません。

セグメント分析

製造業は2025年時点でインドのフルトラックロード(FTL)市場シェアの30.62%を占め、2026年から2031年にかけて10.02%という驚異的なCAGRを記録しており、基幹貨物創出と増分成長の両面における中核的役割を浮き彫りにしています。先進化学電池、電子機器組立、特殊化学品(いずれも生産連動型奨励金(PLI)1兆9700億ルピー(1兆9,700億米ドル)の恩恵対象)は、危険物対応や断熱対策など特殊なトラック仕様を必要とします。同時に、高速道路や物流パークへのインフラ投資に後押しされた建設業は、大量の建築資材を安定供給し、輸送網の復路計画を支えています。農業・漁業・林業は、季節的ながら高収益な冷蔵貨物需要を喚起する食品加工向けPLI政策に連動します。再生可能エネルギー機器や防衛製造を含むその他の業種は「その他」カテゴリーに集約され、試験段階から拡大可能な輸送量へと成長しつつあります。製造業向け輸送におけるインドのフルトラックロード(FTL)市場規模は、工場稼働率が75%に近づき、輸出業者が完成品の出荷を沿岸部向けと地域内陸国境向け双方に拡大するにつれ、引き続き拡大を続けております。

運営面では、製造業者はテレマティクス、コールドチェーンの完全性、保証されたターンアラウンド期間を組み合わせた複数年契約の専用車両を好みます。予測保全分析とルート計画APIを活用する運送会社は、従来の点対点配車と比較して5~7%高い定時サービス率を報告しています。さらに、産業回廊の整備により空車での再配置区間が削減され、サービス信頼性が向上し、利益率が拡大しています。こうした動向により、製造業はインドのフルトラックロード(FTL)市場の構造的基盤として確立されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・保管セクターのGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック輸送フリート規模(車種別)

- 主要トラック供給業者

- 道路貨物輸送量動向

- 道路貨物輸送の価格動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 組織化された小売業および電子商取引の配送量の急増

- 専用貨物回廊の拡大による輸送時間の短縮

- GST導入によるハブ・アンド・スポーク型倉庫業の成長

- 国家物流政策主導のマルチモーダル物流パークがハブ接続性を強化

- デジタル貨物マーケットプレースによる資産利用率の向上

- ファスタグによる通行料徴収の義務化と距離ベースの料金体系が輸送滞留時間を削減ー

- 市場抑制要因

- 深刻なドライバー不足と高い離職率

- 燃料税の合理化にもかかわらず変動するディーゼル価格

- 95%以上を占める小規模車両所有事業者の分散所有構造

- 都市部貨物集積拠点におけるインフラのボトルネック

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売業・小売業

- その他

- 仕向け地

- 国内

- 国際

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- ABC Express

- Abhi Impact Logistics

- Allcargo Logistics Ltd.(including Gati Express)

- BLR Logistiks

- CJ Darcl Logistics Limited

- Delhivery Ltd.

- DHL Group

- KRS Logistics Services

- Navata SCS

- Om Logistics Supply Chain

- Relay Express Pvt. Ltd.

- Sahara Logistics

- Shree Azad Transport Co.Pvt.Ltd

- Skyblue Logistics

- SRD Logistics Pvt.Ltd

- Suntek Axpress

- Transport Corporation of India Ltd.(TCI)

- VRL Logistics Ltd.

- V-TRANS

- XpressBees

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 203 Pages

- 納期

- 2~3営業日