欧州のクラフトビール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Craft Beer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 85 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911494

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

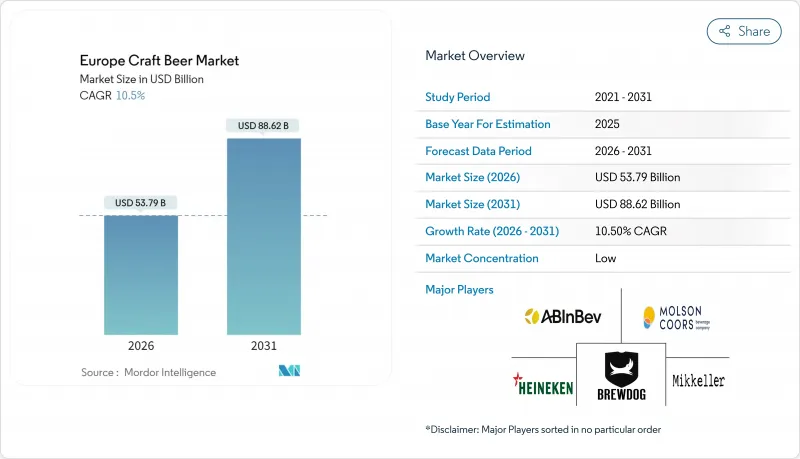

欧州のクラフトビール市場は、2025年の486億8,000万米ドルから2026年には537億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR10.5%で推移し、2031年までに886億2,000万米ドルに達すると予測されております。

プレミアム飲料に対する消費者の需要拡大、ESG規制の強化、屋内ホップ栽培技術の急速な普及が、欧州のクラフトビール市場を拡大する主な要因です。女性の参加増加、店内販売の急速な回復、戦略的なパブチェーン展開が需要を後押しする一方、醸造所の統合と積極的な持続可能性目標が競争上の差別化を促進しています。屋内栽培技術により、ホップの栽培サイクルは従来の6ヶ月から3ヶ月に短縮され、水使用量は15分の1に削減されました。これにより原材料リスクが低減され、価格安定性が支えられています。急速な技術革新、消費・流通パターンの変化、規制・運営上の課題の増大が欧州のクラフトビール市場を形成しており、既存企業と新規参入企業の双方にとって魅力的でダイナミックな市場となっています。

欧州のクラフトビール市場の動向と洞察

ESG主導のプレミアム化急拡大

クラフト醸造所は持続可能性に注力し、これを事業の中核的要素として統合しつつあります。この転換は単なるマーケティング戦略を超え、重要な運営上の変化に反映されています。醸造所は循環型バイオエコノミーモデルを導入し、使用済み穀物、酵母、ホップを農業食品、化粧品、素材用途に活用しています。プレミアム化の動向は明らかです。2023年にはノンアルコールビールセグメントが13.5%成長した一方、EUにおける伝統的なアルコールビール生産量は5%減少しました。ビール製品の環境フットプリントカテゴリー規則(PEFCR)などの規制イニシアチブは、環境影響測定の基準を確立し、早期導入企業に競争優位性をもたらしています。サプライチェーンもこの持続可能性への取り組みに適応しつつあります。スペインのスタートアップ企業エコネケは、気候変動により欧州のホップ農場で発生している40%の収量減少を緩和し、アルファ酸含有量を向上させる屋内ホップ栽培法を開発することで、この動きを体現しています。

マイクロブルワリーと独立系醸造所の成長

マイクロブルワリーの拡大は、地域密着型生産モデルへの移行を示しています。欧州醸造業者協会(Brewers of Europe)によれば、2023年時点で欧州には12,848の稼働醸造所が存在します。スウェーデンでは顕著な規制変更が行われ、マイクロブルワリーが教育セッション後に訪問客へ直接販売することが可能となりました。この動きはスウェーデンの先進的な姿勢を示すだけでなく、タップルーム販売の自由化という欧州全体の動向とも合致しています。これらの変更により、従来のライセンシング障壁が解消され、消費者への直接販売が可能となり、小規模生産者にとって大きな収益機会が開かれました。さらにEU指令2020/262の実施により、統一認証制度が導入され、加盟国全体で小規模生産者が軽減税率を適用できるようになり、マイクロブルワリーの成長が後押しされています。さらに、独立系醸造所は技術革新を活用しており、現地販売は流通チャネルを常に上回る実績を示しています。この傾向は、持続可能な競争優位性として顧客との直接関係構築の重要性を浮き彫りにしています。市場全体の数量が縮小する中でも、クラフトブルワリーの数は安定を保ち、わずかな増加が見られることから、このセグメントの回復力が示されています。

厳格な規制と重い課税

欧州のクラフト醸造所は、加盟国間の税制格差が著しい競合上の不均衡を生む、ますます複雑化する規制枠組みの中で事業を展開しています。EUはアルコール度数に基づき、ビールに対して100リットル(26.4ガロン)あたり1.87ユーロの最低酒税を課しています。こうした税制の差異は、生産コストと価格戦略の両方に影響を及ぼし、クラフト醸造所にとって構造的な課題を生み出しています。課税に加え、醸造所はHACCPに基づく食品安全システム、生産者承認の取得、管轄区域ごとに異なる複雑な表示要件など、英国政府が指摘する通り、様々な規制への対応が求められます。小規模なクラフト醸造所は、多くの場合、十分な管理リソースを欠いているため、複数の管轄区域にわたるコンプライアンス管理においてより大きな困難に直面しています。しかしながら、小規模生産者向けの統一認証システムなど、EU主導の取り組みにより、品質と安全基準を維持しつつ、こうした障壁の一部が徐々に解消されつつあります。

セグメント分析

2025年、エールは確立された人気、多様なスタイル、特に英国、ベルギー、ドイツといった伝統的なビール消費国における消費者関心の高まりを背景に、欧州のクラフトビール市場で38.14%のシェアを占め主導的地位を維持しました。一方、ラガーの予測CAGR(2026-2031年)が10.82%と高い伸びを示すことは、消費者嗜好の顕著な変化を浮き彫りにしています。醸造メーカーは、伝統的な下面発酵法とクラフトビール特有のドライホッピング、長期低温熟成を組み合わせることで、爽やかさと風味を兼ね備えたラガーを生み出しています。これは苦味よりもバランスを好む層に訴求するものです。この動向は、渋みに敏感な女性飲用者の影響を大きく受けています。また、醸造メーカーは屋内栽培ホップを活用し、大量生産のラガーでは再現が難しい繊細な柑橘系の香りを導入しています。イタリア産ピルスナーやドイツ産ケラービールといった特殊カテゴリーでは、伝統と革新が融合し、欧州のクラフトビール市場の品揃えを豊かにしています。

この変革はポートフォリオのリスク管理を支えます。ラガーは低温発酵のため、汚染リスクが低減され、拡大するマイクロブルワリー施設におけるバッチの一貫性が向上します。タンクの回転率向上は資本効率を高め、現在の信用収縮環境下で極めて重要です。一方、エール生産者は限定樽熟成ビールやケトルサワーを提供することで存在感を維持し、消費者に独特の感覚体験を提供しています。今後、欧州のクラフトビール業界は置換ではなく共存を推進し、忠実なエール消費層を維持しつつ、ダイナミックな風味の多様性を育むことが期待されます。

2025年時点で、欧州のクラフトビール市場の67.62%を男性が占めております。男性は特に、エール、IPA、スタウトが市場を独占するクラフトビールの豊かで多様な風味プロファイルに惹かれております。一方、女性セグメントは2026年から2031年にかけて11.16%という驚異的なCAGRで成長し、他の人口統計グループを凌駕する見込みです。女性消費者の獲得に向け、醸造所ではテイスティングルームの改装を進めています。明るい内装、インクルーシブな表現、小容量提供オプションの導入などがその例です。ビール消費のイメージは、従来の「男性的」なイメージから「ジェンダーニュートラル」な方向へ移行しつつあり、現在では女性がIPAやスタウトを男性と同等に近い評価で好む傾向にあります。

この変化はアパレルや厳選ギフトパックといった新たな販売機会を創出するとともに、購買単価の向上にも寄与しています。また、甘味の調整、フルーツ副原料の採用、適度なアルコール度数設計といった革新により、より幅広い層に対応した製品開発や感覚研究にも影響を与えています。さらに、女性主導のコラボレーションによるマーケティング活動がビール文化における固定観念の打破に貢献し、欧州のクラフトビール市場の成長をさらに後押ししています。

欧州のクラフトビール市場レポートは、製品タイプ(エール、ラガー、その他ビール)、エンドユーザー(男性、女性)、包装形態(瓶、缶、その他)、流通チャネル(オントレード、オフトレード)、地域(英国、ドイツ、フランス、イタリア、スペイン、ロシア、スウェーデン、ベルギー、ポーランド、オランダ、その他欧州諸国)別に分析されています。市場予測は金額(米ドル)および数量(リットル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESG主導によるプレミアム化の急増

- マイクロブルワリーおよび独立系醸造所の成長

- 風味とスタイルにおける製品革新

- パブ・バーチェーンによる戦略的拡大

- 醸造技術における革新の進展

- 品質と多様性に対する消費者の嗜好

- 市場抑制要因

- 厳格な規制と重い課税

- 消費者の機能性飲料への志向性

- サプライチェーンの課題

- タップルームのライセンシングにおける障壁

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- エール

- ラガー

- その他のビールタイプ(スペシャルティビール)

- エンドユーザー別

- 男性

- 女性

- パッケージング別

- 瓶

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BrewDog PLC

- Beavertown Brewery

- Camden Town Brewery

- Cloudwater Brew Co.

- Omnipollo AB

- Mikkeller A/S

- Stone Brewing Co.

- Magic Rock Brewing Ltd.

- Sierra Nevada Brewing Co.

- D.G. Yuengling and Son Inc.

- Anheuser-Busch InBev(ZX Ventures)

- Heineken N.V.(Craft and Variety)

- Carlsberg Group(Jacobsen)

- Molson Coors Beverage Co.(Sharp's)

- Stone and Wood Brewing Co.

- La Trappe/De Koningshoeven

- Duvel Moortgat Brewery

- La Pirata Brewing

- Birra del Borgo

- Pohjala Brewery

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 85 Pages

- 納期

- 2~3営業日