MOSFETパワートランジスタ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

MOSFET Power Transistors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911490

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

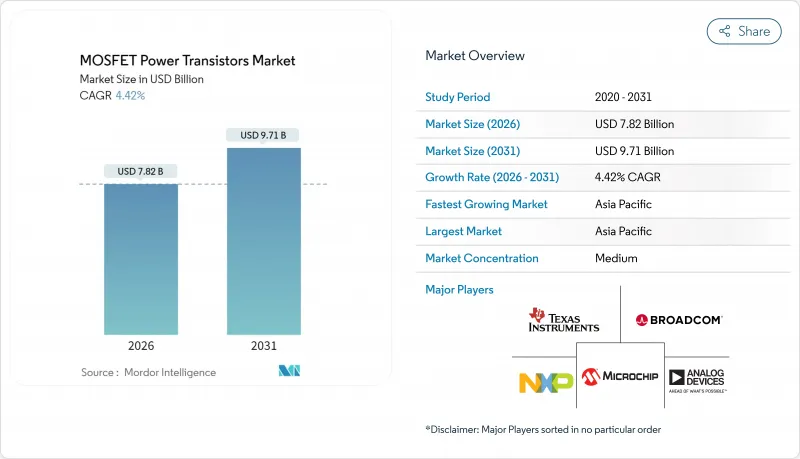

2026年のMOSFETパワートランジスタ市場規模は78億2,000万米ドルと推定され、2025年の74億9,000万米ドルから成長し、2031年には97億1,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は4.42%となる見込みです。

この着実な拡大は、輸送分野における電化推進、再生可能エネルギー設備の拡充、AI中心のデータセンター更新といった需要増を反映したものです。一方で、供給ボトルネックや製造制約が短期的な勢いを抑制する要因となっています。需要は、電気自動車、太陽光・風力インバーター、AIサーバーといった高成長エンドユーザー分野に集中しており、ワイドバンドギャップ材料、高電圧アーキテクチャ、先進的パッケージング技術が顕著な効率向上をもたらしています。競合の激しさは依然として中程度です。主要サプライヤーは、垂直統合型製造、自動車グレードの品質システム、プラットフォームポートフォリオを活用してシェアを守り、一方、機敏な新規参入企業はニッチな生産能力とワイドバンドギャップ材料の専門性を活用しています。政府による「国内製造」奨励策、特に米国のCHIPS法や同等のアジア・欧州のプログラムは、調達判断を供給のレジリエンス(回復力)へと方向転換させ、純粋なコスト最適化から調達決定を遠ざける方向に導いています。

世界のMOSFETパワートランジスタ市場の動向と洞察

EV生産急増がトラクションMOSFET採用を加速

電気自動車の生産拡大に伴い、高電流トラクションインバーターの需要が増大し、自動車用半導体の搭載量は内燃機関モデルにおける約400米ドルから、1台あたり600~800米ドルへと上昇しています。炭化ケイ素MOSFETは800V駆動システムを実現し、充電時間を400Vシステムの45分から15分へ80%短縮するため、3~4倍の材料コスト増を正当化します。インフィニオンが2024年12月に発表したOptiMOS 7ファミリーは、スイッチング損失を30%削減し、次世代インバーターの熱設計要件を満たします。AEC-Q101規格に基づく自動車グレードの認証は設計サイクルを延長しますが、実績ある信頼性記録を持つ既存サプライヤーの地位を確固たるものにします。

政府の半導体優遇策が製造拠点の地域構造を再構築

530億米ドル規模のCHIPS and Science Actは米国国内の半導体製造を助成し、調達判断を最低コストからレジリエンス重視へと転換させます。66億米ドルの助成金を受けたTSMCのアリゾナ工場は2028年にパワー半導体生産を開始し、インテルのオハイオ工場は自動車グレードMOSFETノードを目標とします。韓国、日本、欧州連合(EU)における並行プログラムは地域クラスターを育成し、地域自動車メーカーや再生可能エネルギー統合事業者向けのリードタイム短縮を図りますが、実質的な生産能力は2027年以降にしか実現しません。

ワイドバンドギャップ材料のコストプレミアムが普及を阻害

SiC(炭化ケイ素)およびGaN(窒化ガリウム)ダイの価格はシリコンの3~10倍に達し、150mm SiCウエハーは1,500~2,000米ドルで販売されるのに対し、シリコンスライスは50米ドルです。歩留まりは60~80%前後で推移し、専用の高電圧パッケージによりデバイス当たり2~5米ドルが追加されます。200mmの採用によりコスト曲線は改善しますが、材料特性と資本集約度により、予測期間を通じて絶対価格は従来のシリコンを大きく上回ります。

セグメント分析

2025年の売上高の72.55%をNチャネルデバイスが占めており、高周波コンバータにおいて決定的な優位性である低いオン抵抗と高い電子移動度の利点が強調されています。このシェアは、トラクションインバーター、太陽光MPPT、サーバーVRM市場におけるMOSFETパワートランジスタの支配的地位に相当します。補完型/デュアルデバイスは規模こそ小さいもの、同期整流の利点を解き放ち、コンバータ損失を2~3パーセントポイント削減するため、予測期間中トップの5.48%CAGRで成長が見込まれます。

設計者はDC-DCコンバータ向けにハーフブリッジ構成で相補型MOSFETを組み合わせ、デッドタイム中の導通を最適化しシュートスルーリスクを低減します。AIサーバーや通信用整流器での採用が拡大しており、節約された電力は冷却負荷の低減に直結します。Pチャネルデバイスは高側でのニッチ用途を維持するもの、高いオン抵抗が成長の多くをデュアルチャネル実装に譲り、性能とコスト効率のバランスを実現しています。

シリコンは、成熟した200mmファブ、豊富な供給量、ダイ当たり0.05~0.15米ドルという経済性により、2025年の収益の68.75%を占めます。これにより、シリコンは600V未満のソケットに定着しています。ここでは、SiCへの関心が高まる中でも、MOSFETパワートランジスタ市場におけるシリコンのシェアは堅調に推移しています。炭化ケイ素の5.65%のCAGRは、800VのEV駆動システム、1,500Vの太陽光発電ストリング、および200℃以上の接合部耐熱性を要求する産業用駆動装置を反映しています。

高い熱伝導性と3倍の耐耐圧特性により、SiC MOSFETは高電圧領域で低スイッチング損失・低導通損失を実現します。GaNは650V・1-2MHzスイッチングの最適領域を占め、急速充電ACアダプターやLIDARパルサー段で需要が高まっていますが、2031年まではウエハー微細化と基板供給の制約により大量生産は困難です。その他の化合物半導体は特殊用途に留まり、収益への寄与は限定的です。

地域別分析

アジア太平洋地域は2025年の収益の45.20%を占め、予測CAGRは7.25%で首位を維持しました。中国、台湾、韓国は成熟したファウンダリノードと下流の電子機器組立クラスターを組み合わせ、地域的な需要循環を持続させています。日本は政府補助金を活用し、パワーデバイス及び先進パッケージングラインに130億米ドル以上を投入し、半導体産業基盤の活性化を図っています。インドの生産連動型インセンティブ(PLI)制度は、小規模ながら国内のEV及び太陽光市場を牽引しています。

北米はデータセンター建設とEV普及加速の恩恵を受けています。インテル、ウルフスピード、オンセミがカロライナ州とアリゾナ州に200mm SiC生産能力を追加し輸入依存度を低下させることで、北米のMOSFETパワートランジスタ市場規模は拡大が見込まれます。CHIPS法により、特に防衛重要部品や自動車向け認証ラインにおいて、国内ノードへの調達シフトが進んでいます。

欧州はドイツの自動車大手やイタリアのアナログ専門ファブを基盤に約17.80%のシェアを占めます。厳格化する環境規制により、再生可能エネルギー用インバーターや急速充電器向けの高効率1,200V SiCデバイスの需要が促進されています。一方、サウジアラビアとアラブ首長国連邦は中東の需要を大規模太陽光発電所や産業用ドライブへ導いていますが、生産能力は依然として輸入依存型です。ラテンアメリカの成長は、ブラジルの地域EVインセンティブやチリの再生可能エネルギー入札に連動していますが、生産量はアジア太平洋地域や北米に比べ依然として小規模です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV生産ブームにより、トラクション用および車載充電器用MOSFET需要の高まり

- 太陽光・風力発電における再生可能エネルギー用インバーターの導入拡大

- 低消費電力MOSFETを必要とするスマートフォンおよびウェアラブル端末の出荷台数が急増

- 政府の「国内ファブ誘致」優遇策がニッチなファウンダリ生産能力契約を生み出しています

- AIサーバー電源の高電圧SiC/GaNステージへの移行

- 200mm SiCウエハーのコスト急落により1200V設計の採用が拡大

- 市場抑制要因

- ワイドバンドギャップMOSFETの高コストなダイおよびパッケージング費用

- ウエハー生産能力不足と長いリードタイム

- ゲートドライバインターフェース規格の未整備が設計サイクルを遅延

- フッ素系ガスエッチングへの環境税が生産コストを押し上げる

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- マクロ経済的影響の評価

第5章 市場規模と成長予測

- チャネルタイプ別

- Nチャネル

- Pチャネル

- コンプリメンタリ/デュアル

- 材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の材料(GaAsなど)

- パッケージタイプ別

- ディスクリート(TO-247/TO-220)

- 表面実装(DPAK、QFN)

- パワーモジュール

- ウエハーレベルCSP

- その他のパッケージタイプ

- エンドユーザー産業別

- 自動車および輸送機器

- 民生用電子機器

- 産業・製造業

- ヘルスケア

- 航空宇宙・防衛産業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- Texas Instruments Incorporated

- Toshiba Corporation

- Renesas Electronics Corporation

- Mitsubishi Electric Corporation

- Vishay Intertechnology Inc.

- NXP Semiconductors N.V.

- Analog Devices, Inc.

- Broadcom Inc.

- Microchip Technology Incorporated

- ROHM Co., Ltd.

- Wolfspeed, Inc.

- Alpha and Omega Semiconductor Ltd.

- Littelfuse, Inc.

- Diodes Incorporated

- Nexperia B.V.

- Fuji Electric Co., Ltd.

- Power Integrations, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日