ビジネスソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Business Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911477

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

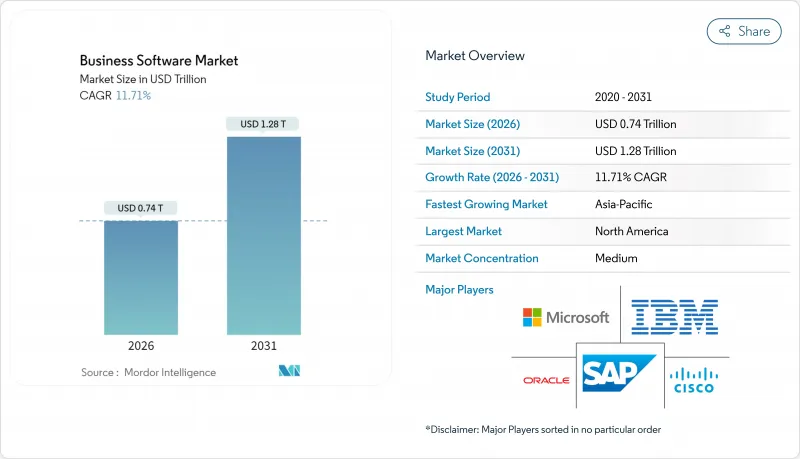

2026年のビジネスソフトウェア市場規模は7,373億米ドルと推定され、2025年の6,600億米ドルから成長し、2031年には1兆2,817億米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は11.71%となる見込みです。

この急速な拡大は、企業がAIを活用したワークフロー自動化、クラウドネイティブ導入、分析機能を業務プロセスに直接組み込むデータ中心アーキテクチャへと転換していることを反映しています。監査可能なESG報告への企業需要、強靭な地域サプライチェーンの再構築の必要性、ローコード開発プラットフォームの主流化が、それぞれ新たな支出の流れを促進しています。既存プラットフォームベンダーがAIネイティブの新興企業や総所有コスト(TCO)の低いオープンソーススイートと競合する中、競争圧力は強まっています。サブスクリプション価格モデルは継続的収益を拡大する一方、顧客獲得コストを上昇させており、ベンダーは価値ベースのパッケージングとクラウドコスト最適化サービスの精緻化を迫られています。地域別の成長軌跡は分岐しています:北米の購買担当者はAI統合に注力し、アジア太平洋地域の組織はクラウドファースト導入を追求し、欧州企業はGDPRや新たなデータローカリゼーション義務に対応するため、主権準拠のソリューションを求めています。

世界のビジネスソフトウェア市場の動向と洞察

AIを活用したワークフロー自動化の導入

インテリジェント自動化ツールの導入は、ルールベースのボットをはるかに超え、AIエージェントがERP、CRM、コラボレーションスイート横断でタスクを調整する段階へ移行しています。マイクロソフトはOfficeとDynamicsにCopilotエージェントを組み込み、エンドツーエンドのワークフローを再構築する自然言語プロンプトを実現しました。シチズンズ銀行はAIコード生成アシスタント導入後、ソフトウェアエンジニアリング部門で20%の生産性向上を達成。さらに幅広い業界横断調査では、機能的な生産性が30~55%向上したと報告されています。ベンダー各社は統合ファブリックからのコンテキストデータを統合するため、自動化は純粋なタスク速度ではなく意思決定の質を向上させます。先行導入企業は防御可能な優位性を確保する一方、後発企業は適応型知能を欠くレガシースクリプティングツールに苦戦しています。

サブスクリプション/SaaS収益モデルへの移行

2025年までに米国企業の半数以上が基幹ソフトウェアをSaaS経由で運用し、1,000億米ドルを超える新たなB2B機会を創出します。この移行はベンダーの収益を顧客価値と連動させますが、顧客離反管理と使用量ベース契約の重要性を高めます。ベトナムの調査によれば、従量課金制がキャッシュフロー制約を緩和するため、中小企業の大企業を上回る導入率を示しています。ベンダーは課金エンジンにAIを組み込み、階層の個別化や消費動向の可視化を進めていますが、企業側では同時にFinOps手法を採用し、過剰なライセンスを削減しています。コスト可視化が進む中、プロバイダーの差別化は測定可能なROIに依存し、より精緻な製品ロードマップと販売後の成功プログラムが求められています。

クラウド支出最適化の圧力増大

経済的な不確実性によりクラウド請求書の精査が加速し、企業はインスタンスの適正規模化や割り当て解除の自動化を実現するAI搭載コストガバナンスツールの導入を進めています。インテルは継続的最適化フレームワーク導入後、世界のクライアントで34%のコスト削減を達成したと報告しています。FinOpsチームはこうした知見を調達サイクルに統合し、ベンダーライセンスの拡張を抑制するとともに更新交渉を長期化させています。ソフトウェアプロバイダーは、ウォレットシェアを維持するため、機能的メリットに加え効率性の向上も定量化する必要があります。

セグメント分析

ERPソリューションは2025年の収益の25.74%を占め、ビジネスソフトウェア市場における基幹業務の要としての役割を強調しています。大規模製造業、小売業、公共機関は、統合された財務・調達・生産モジュールに依存し、プロセス規律を維持しています。しかしながら、企業がデータ駆動型の意思決定サイクルを優先する中、アナリティクスプラットフォームは2031年までに12.05%のCAGRを記録しています。ベーカリーチェーンのSt-Donat社は、35万米ドルの予算でロット追跡機能とモバイル注文受付を実現する食品特化型クラウドERPを導入し、従来の会計ツールを置き換えました。並行して、セルフサービスBIスイートが高度な可視化と予測モデリングを民主化し、成熟したERP製品群から成長の勢いを奪っています。

この分析技術の波は、経営陣が求める予測的フォーキャスティング、自動化されたデータストーリーテリング、組み込み型AIレコメンデーションの推進と時期を同じくしています。ベンダー各社はERPワークベンチにリアルタイムダッシュボードを組み込みつつも、専門プロバイダーは臨床試験のパフォーマンスやオムニチャネルマーケティングアトリビューションといった垂直型KPIに焦点を当てることで、より迅速な規模拡大を実現しています。コンプライアンス要件の拡大により監査範囲が広がる中、財務・人事・プロジェクトポートフォリオモジュールは安定した需要を維持し、ESG報告ツールは「その他」カテゴリー内で台頭しています。ULソリューションズとワーキバはそれぞれ、サプライチェーン全体の排出データを捕捉するカーボンアカウンティングエンジンをバンドルしており、これはより広範なサステナビリティへの転換を反映しています。

クラウド導入は2025年にビジネスソフトウェア市場規模の59.12%を占め、13.45%のCAGRで成長が見込まれます。企業の95%が少なくとも1つのミッションクリティカルなワークロードをパブリッククラウドまたはハイブリッドクラウドに移行し、弾力的なスケーラビリティと迅速な機能提供サイクルを追求しています。マイクロソフトとオラクルはマルチクラウド相互接続を新たな世界の地域に拡大し、顧客が再設計なしでデータベースを分析エンジン近くに配置できるようにしました。アジア太平洋地域では、5Gの展開と政府支援のデータセンター計画により、移行スケジュールがさらに短縮されています。

主権や遅延が懸念される金融、防衛、医療分野では、オンプレミス導入が依然として継続しております。ベンダー各社は現在、自社スタックのコンテナ化バージョンを提供しており、お客様はライセンシングやサポート権限を維持したまま、プライベートクラスターとパブリッククラウド間でワークロードを移動できます。ソブリンクラウドサービスにより、欧州の銀行は規制対象データを国内にホストでき、コンプライアンスとクラウドの経済性を両立させています。物流や製造業のお客様向けに、工場現場でのミリ秒未満の応答性と分析のための中央統制を両立させるエッジコンピューティングの設計図が登場しています。

ビジネスソフトウェア市場は、ソフトウェアタイプ(ERP、CRM、ビジネスインテリジェンスおよびアナリティクスなど)、導入形態(クラウド、オンプレミス)、エンドユーザー業界(BFSI、医療・ライフサイエンス、政府・公共部門など)、組織規模(大企業、中小企業)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟したクラウドインフラと厳格な業界規制に支えられ、2025年のビジネスソフトウェア市場収益の25.05%を占めました。マイクロソフトは、米国におけるAIトレーニング容量への需要増加に対応するため、2025年に167億5,000万米ドルの設備投資を行いました。カナダの銀行は主権準拠のSaaSを導入し、メキシコの製造業者はニアショアリング業務フローの最適化に向け工場現場のデジタル化を推進しています。同地域の焦点は基本的なクラウド移行からAIを活用した生産性向上へ移行し、従来のライセンス更新費用を超えた潜在的な支出拡大が見込まれます。

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR12.52%で拡大します。中国では政府主導のデジタル経済構想に企業向けソフトウェアが組み込まれ、現地ベンダーは国内クラウド政策に適合しています。日本は人口構造の変化による圧力を相殺するため、労働力生産性プラットフォームを追求しています。一方、インドでは急成長する中小企業セグメントがローコードスイートを活用し、業務の形式化を進めています。シンガポールと香港は地域のクラウドハブとして機能し、東南アジアの電子商取引事業者に対し、遅延に敏感なサービスを提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したワークフロー自動化の導入状況

- サブスクリプション/SaaS収益モデルへの移行

- 統合データファブリックへの需要

- ローコード/ノーコードプラットフォームによる市民開発

- ESGおよびサステナビリティ報告義務の増加

- ニアショアリングとレジリエントなデジタルサプライチェーン

- 市場抑制要因

- クラウド支出最適化への圧力の高まり

- オープンソース代替手段の増加

- データ主権と越境コンプライアンスの障壁

- 特定分野の実装人材の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済要因の評価

第5章 市場規模と成長予測

- ソフトウェア種類別

- ERP

- CRM

- ビジネスインテリジェンスおよびアナリティクス

- サプライチェーン管理

- 人的資源管理

- 財務・会計

- プロジェクトおよびポートフォリオ管理

- その他

- 展開別

- クラウド

- オンプレミス

- エンドユーザー業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- 小売業および電子商取引

- 運輸・物流

- 製造業

- 通信・メディア

- その他

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- International Business Machines Corporation

- Oracle Corporation

- SAP SE

- Cisco Systems Inc.

- Salesforce Inc.

- Adobe Inc.

- Intuit Inc.

- Sage Group plc

- Workday Inc.

- ServiceNow Inc.

- Epicor Software Corporation

- Infor

- Oracle NetSuite

- Accenture plc

- Deltek Inc.

- Zoho Corporation

- Atlassian Corporation

- Freshworks Inc.

- HubSpot Inc.

- Odoo S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日