プロフェッショナルオーディオ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Professional Audio - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911412

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

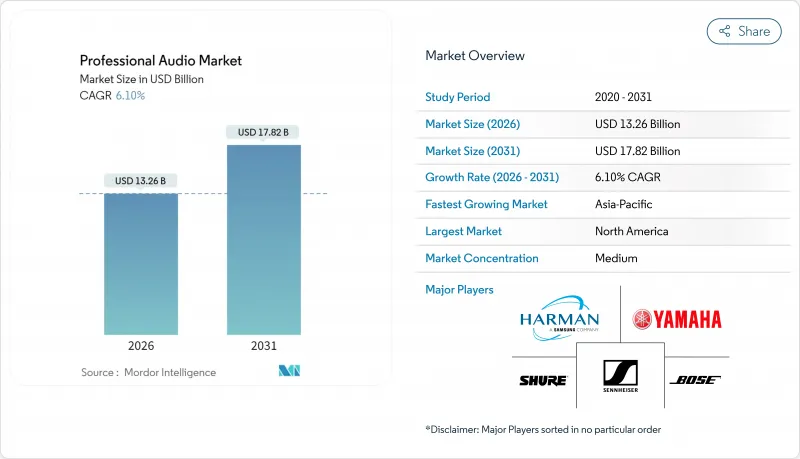

プロフェッショナルオーディオ市場は、2025年に125億米ドルと評価され、2026年の132億6,000万米ドルから2031年までに178億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.1%と見込まれます。

需要は機器所有から体験主導型ソリューションへ移行し、ライブイベントの復活や企業のハイブリッドワーク環境強化が成長の中核を成します。AES67やDanteなどのネットワークプロトコルは相互運用性の障壁を低減し、施設におけるレガシーインフラの更新を促進します。

半導体依存度を最小化するサプライチェーンの再設計と、ソフトウェア定義機能への転換が、継続的な収益源を強化します。一方、Acuity BrandsによるQSC買収が示すように、ビルシステムとオーディオの融合が進み、照明・空調・音響プラットフォームが相互接続する新たな競合環境が生まれています。

世界のプロフェッショナルオーディオ市場の動向と洞察

ライブイベントと体験型マーケティングの急速な拡大

2024年、主要コンサートにおけるチケット販売数は前年比26%増加し、レンタル企業や会場では老朽化したアレイを、厳格な騒音規制を満たしつつ迫力を維持するカーディオイドサブアレイシステムへ更新する動きが加速しています。フェスティバル運営者は、ウルトラ・ミュージック・フェスティバル2025で見られたように、体験型マーケティングとスポンサー収益を結びつけるプレミアムサウンドゾーンの収益化を進めています。ハイブリッド企業イベントでは、現地と仮想の観客間における低遅延のブリッジングが必要であり、拡張可能なデジタルコンソールの販売を促進しています。スフィア・エンターテインメントの16万7,000台のスピーカー設置事例は、没入型建築がブランドエンゲージメントをいかに高めるかを示しています。したがって、プロフェッショナルオーディオ市場では、柔軟なスピーカー構成と、迅速なショーの切り替えを効率化する高密度ワイヤレスチャンネルに対する需要が高まっています。

クリエイター経済におけるスタジオグレード機材の需要急増

2024年、中国におけるオンラインオーディオユーザー数は7億4,700万人に達し、688億6,000万米ドル規模の市場を形成。個人コンテンツクリエイターがプロ向け購買決定に与える影響の大きさを浮き彫りにしました。同年の世界のポッドキャスト収益は300億米ドルを突破し、マイクメーカーは利便性と拡張性を兼ね備えたUSB-XLRハイブリッド製品の投入を加速させています。ビジュアルブランド美学は重要であり、大型の放送用スタイルマイクはカメラ映りの信頼性を高め、リアルタイム音声処理を統合したShureのMV7iなどのユニットの普及を促進しています。中堅メーカーはハードウェアにソフトウェアプラグインをバンドルすることで利益を得て、初回購入者を定期購読顧客へと転換しています。この促進要因は、エンドユーザーベースを従来のスタジオを超えて拡大することで、対象となるプロフェッショナルオーディオ市場を拡大しています。

半導体サプライチェーンの継続的な変動

DSPコアやRFトランシーバーのリードタイムは60週間を超え、設計チームは代替部品の選定や高度な機能の削減を余儀なくされています。米国における半導体輸入額は2024年に1,390億米ドルに達し、関税引き上げにより着陸コストが上昇しました。中小オーディオブランドは大手テック企業とウェハー割当を競い合い、割増料金の支払いや生産ロットの縮小を余儀なくされるケースが多発しています。部品の陳腐化が加速し、一部のベンダーはチップ使用量の少ないアナログ製品ラインを優先するため、デジタルSKUの生産終了に踏み切っています。プロオーディオ市場は、ファブ生産能力が需要に見合うまで、利益率の圧縮に直面する見込みです。

セグメント分析

2025年におけるプロフェッショナルオーディオ市場規模の38.02%をスピーカーが占め、ツアー会場・固定設置・ハイブリッド会場における中核的地位を確固たるものにしました。パンデミック期の稼働停止後、交換サイクルが加速し、多くのアリーナでは低周波指向性を向上させつつ自治体の騒音規制に適合するカーディオイドサブアレイを採用しています。一方、無線マイクは、規制による周波数再割り当てを背景にCAGR7.45%で拡大しています。これによりユーザーはアナログUHF機器の廃止を迫られており、メーカーは狭まる周波数帯域内で動作する暗号化デジタルプラットフォームを提供することで、混雑した無線環境下でも性能を保証しています。

スピーカー分野では、FIRベースのビームステアリングによりシステム性能を向上させる増幅装置、リギング、制御ソフトウェアへの付加価値需要が高まっています。ベンダー各社は予測モジュールを有効化するソフトウェアサブスクリプションを導入し、単発のハードウェア販売から継続的な収益源へと転換を図っています。マイクメーカーはWMASベースのエコシステムを模索しており、例えばゼンハイザーのSpecteraは単一の6MHz帯域内で64チャンネルを実現。高度な変調技術が周波数帯域の不足に対処する好例となっています。ダンテ・ブレイクアウトボックスやPoE対応ステージボックスなどのアクセサリーは統合のギャップを埋め、プロオーディオ市場におけるベンダーのウォレットシェア拡大に寄与しています。

有線ソリューションは、政府議事堂や放送スタジオなどRFリスクを回避するミッションクリティカルな用途により、2025年のプロオーディオ市場規模で56.85%のシェアを維持しました。Cat6aケーブルと冗長リングトポロジーは、ほぼゼロの遅延を保証し、PoE++による電力供給を可能にします。しかしながら、Wi-Fi 7が6GHz帯域を解放し、確定的なスケジューリングを改善するにつれ、無線ユニットは2031年までにCAGR7.22%で成長すると予測されています。初期のDante-over-Wi-Fiプロトタイプは5ms未満の遅延を実現し、イーサネットとの性能差を縮めています。

バッテリー技術の革新により、ポータブルPAボックスの稼働時間が中程度のSPLで40時間に延長され、屋外での使用事例が広がっています。クラウドデータベースを活用した周波数調整管理アプリは導入を簡素化し、ボランティアオペレーターの専門知識障壁を低減します。偽造RFモジュールが複雑性を増す一方、業界団体の教育イニシアチブは標準化されたスキャンプロトコルを通じた干渉軽減に貢献しています。有線と無線のエコシステムは共存し、インテグレーターが両者を融合したフェイルオーバーアーキテクチャを設計することで、プロオーディオ市場は信頼性と柔軟性の両方の期待を同時に満たすことが保証されています。

地域別分析

北米は2025年時点でプロオーディオ市場の33.12%を占め、世界最高密度のアリーナ・メガチャーチ・放送施設が技術更新を継続的に必要とする基盤を有しています。FCCの周波数再配分により無線機器の置換が促進される一方、アクセシビリティ法は会場に補聴支援送信機の導入を促しています。企業不動産部門は、AES67ネットワークを介して室内と遠隔地の音声を統合する会議室の近代化を優先しています。カリフォルニア州とイリノイ州の地域製造クラスターは、世界の供給混乱時のリードタイム短縮により、地域の回復力を強化しています。

アジア太平洋地域は最も急速な成長ペースを記録し、2031年までにCAGR7.22%で拡大します。中国とインドの国立競技場計画では、設計段階からDanteネイティブの公共放送システムが組み込まれています。中国の「耳の経済」は、消費者向け施設に競合上の差別化要因としてプレミアムオーディオの採用を義務付けることで調達形態を形作っています。インドのインテグレーターは、組み立ての現地化を促進する政府の優遇措置により、輸入部品の関税引き下げの恩恵を受けています。同地域のクリエイティブ層の急増は、手頃な価格のスタジオインターフェースへの需要を刺激し、ギグエコノミーのミュージシャンやポッドキャスター層におけるプロオーディオ市場の基盤を拡大しています。為替変動は計画上のリスクとして残りますが、メーカーは可能な限り契約を米ドル建てとすることでヘッジを図っています。

欧州では文化施設や企業キャンパスで安定した需要が見られます。歴史的劇場の改修では、EUの持続可能性目標に沿うため、リサイクル可能なスピーカーキャビネットと低電力アンプが優先的に採用されています。ブレグジットは二重認証コストを増加させますが、大陸の流通業者にバッファ在庫の保有を促し、供給継続性を維持する動機付けにもなっています。ドイツのProlight+Soundなどの見本市は製品の認知度向上に貢献し、英国放送業界ではST 2110対応コンソールの導入が加速しています。このように欧州のプロフェッショナルオーディオ市場は、大規模な生産能力拡大ではなく、規制順守と環境配慮設計を通じて進化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ライブイベント及び体験型マーケティングの急速な拡大

- クリエイター経済におけるスタジオグレード機器への需要急増

- ネットワーク接続型AV機器の成長とAES67/Dante相互運用性

- 没入型および空間オーディオフォーマット(ドルビーアトモス、MPEG-H)への移行

- 高忠実度オーディオ分野における企業のハイブリッドワーク投資

- スマートシティ向け公共放送システムの更新に対する政府資金

- 市場抑制要因

- 半導体サプライチェーンの持続的な不安定性

- ツアーグレードシステムの高い総所有コスト

- 偽造品・グレーマーケット部品の蔓延

- 電子廃棄物規制の強化によるコンプライアンスコストの増加

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- スピーカー

- パワーアンプ

- ミキシングコンソール

- マイク

- ヘッドホン

- アクセサリーおよびその他

- 接続性別

- 有線

- ワイヤレス

- エンドユーザー別

- 法人向け

- 会場とイベント

- 小売業およびホスピタリティ業界

- メディアとエンターテイメント

- 教育機関および礼拝施設

- 用途別

- ライブ音響増幅

- レコーディングスタジオ

- 放送およびストリーミング

- 設置音響/公共放送

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shure Incorporated

- Sennheiser electronic GmbH & Co. KG

- Harman International Industries Inc.(JBL Professional)

- Yamaha Corporation

- Bose Corporation

- QSC LLC

- Audio-Technica Corporation

- LEWITT GmbH

- RCF Group S.p.A

- Music Tribe(Global Brands Ltd.)

- PreSonus Audio Electronics Inc.

- Mackie(LOUD Audio LLC)

- Allen and Heath Limited

- DiGiCo UK Ltd.

- Focusrite plc

- Avid Technology Inc.

- Powersoft S.p.A

- d&b audiotechnik GmbH

- L-Acoustics Group

- Meyer Sound Laboratories Inc.

- Electro-Voice(Bosch Security Systems Inc.)

- Crown International(Harman)

- TASCAM(TEAC Corporation)

- Rode Microphones(Free-fly Pty Ltd)

- Zoom Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日