プロフェッショナルAVシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Professional Audio Visual Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910670

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

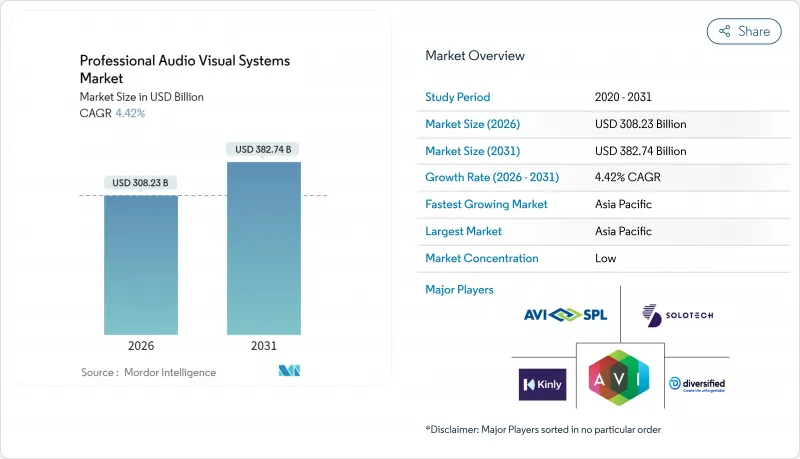

プロフェッショナルAVシステム市場は、2025年に2,951億8,000万米ドルと評価され、2026年の3,082億3,000万米ドルから2031年までに3,827億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.42%と見込まれます。

ハイブリッドワークの需要、デジタルサイネージへの投資、AV処理のクラウドおよびIPネットワークへの移行が、需要の回復力を支えています。企業向けコラボレーションスイート、大型LEDディスプレイ、インクルーシブな会議を支援するAI搭載オーディオ分野では支出の勢いが見られます。ソフトウェア中心の新規参入企業がサブスクリプションモデルやリモートデバイス管理で従来のインテグレーターに課題する中、ベンダー間の競合は激化しています。半導体関連のサプライチェーン圧力は依然として逆風ですが、アクセシビリティとエネルギー効率に関する規制要件が、コンプライアンス対応プラットフォームに新たな収益機会をもたらしています。

世界のプロフェッショナルAVシステム市場の動向と洞察

ハイブリッドワーク・学習の急増

企業の支出は、孤立した会議室設備のアップグレードから、オンサイトとリモートスタッフ双方に公平な体験を提供する企業全体のエコシステムへと移行しました。投資対象は、主要なコラボレーションプラットフォームと連携する空間オーディオアレイ、マルチカメラ追跡、自動コンテンツフレーミングなどに及びます。教育分野でも、講義録画、キャンパス内ストリーミング、デバイス管理といったブレンド型教室支援ソリューションへの需要が高まっています。プロフェッショナルAVシステム市場は、企業が既存のITポリシーに組み込める認定済み・完全管理型ソリューションを好む傾向から恩恵を受けています。従業員体験のベンチマーク評価が急速な更新サイクルを促進し、複数年にわたる調達ロードマップが策定されています。その結果、プラットフォーム間の相互運用性とクラウドダッシュボードが、ベンダー間の重要な差別化要因として浮上しています。

体験型小売と公共施設におけるLED導入

小売チェーンは店舗を没入型メディア空間へと変革し、高精細LEDがブランドストーリーの伝達、案内表示、リアルタイムプロモーションを実現しています。Scheels社の1,100万米ドル規模の全国サイン展開は、資本集約性とスケール感を示しています。公共施設や交通拠点でも、乗客の流れ管理や安全情報伝達を目的とした同様のディスプレイが導入されています。中央集中型コンテンツ管理により、事業者は地域をまたいだキャンペーンの同期化を図りつつ、現地の言語やオファーをカスタマイズできます。ディスプレイハードウェアに小売業者のCRMツールと連携する分析機能が標準搭載されるようになったことで、プロフェッショナルAVシステム市場も活性化しています。小売支出の周期的な変動にもかかわらず、来店客数の増加期待がLED需要の高止まりを支えています。

高コスト構造とコンプライアンス費用

アクセシビリティ、サイバーセキュリティ、エネルギー規制が調達計算を変革しました。2027年1月施行のFCC規則では、ビデオ会議プラットフォーム内に字幕表示、手話サポート、アクセシブルなユーザーインターフェースが義務付けられています。並行するエネルギー基準により、メーカーは高効率部品を用いた筐体と電源装置の再設計を迫られています。コンプライアンス対応には試験、認証、頻繁なソフトウェア更新が追加され、複雑な導入におけるライフサイクル支出を倍増させます。組織は継続的なトレーニング、監視、監査文書の作成を過小評価しており、これが予算超過を招き、プロフェッショナルAVシステム市場における短期的な受注を抑制しています。

セグメント分析

プロフェッショナルAVシステム市場では、2025年にキャプチャ・制作機器が30.25%の首位シェアを記録し、高品質なソースコンテンツへの重視が浮き彫りとなりました。企業や教育機関のスタジオが放送ワークフローを再現する中、カメラシステム、PTZコントローラー、制作スイッチャーは低価格帯市場へ移行しています。ハードウェア、ソフトウェア、リモートサポートを包括したサブスクリプションモデルは、ベンダーの年間継続収益を増加させています。ストリーミングメディア・ストレージ・配信分野は5.33%のCAGRで最も急速に成長しており、スケーラブルなクラウドエンコーダーやオンデマンドコンテンツライブラリへの需要を反映しています。エッジキャッシュ技術は世界中に分散する視聴者への遅延を低減し、メディアサーバーをプロフェッショナルAVシステム市場規模の議論における戦略的ノードへと変容させています。

従来のビデオプロジェクションは講堂や礼拝施設では依然として重要性を保ちますが、高輝度環境では直視型LEDにシェアを奪われています。設計、監視、修理契約を含むサービスは、顧客がライフサイクル管理を外部委託するにつれて増加しています。ホログラフィックディスプレイや空間コンピューティングなどの新興タイプはニッチな存在でありながら、高級施設向けのイノベーション予算を獲得しています。各サブセグメントは、価値創造が孤立したハードウェアから、分析やコンテンツワークフローを収益化する統合エコシステムへと移行する変化を示しています。

地域別分析

アジア太平洋地域は29.55%の最大シェアと5.78%のトップCAGRを維持しており、交通・ホスピタリティ・スマートシティ分野のメガプロジェクトが牽引役となっています。中国・インド・インドネシアでは国家デジタル化政策により、キャンパスネットワークや没入型教室への資金が集中しています。現地製造クラスターはリードタイムとコスト構造を圧縮し、次世代LEDやAI処理技術の迅速な導入を可能にしています。日本と韓国は、マイクロLEDパッケージングや音声AIにおける研究開発のブレークスルーで生産量を補完し、輸出競争力を高めています。成熟したインテグレーターは、地域調達や言語の多様性を乗り切るために合弁事業を形成しており、この戦略がプロフェッショナルAVシステム市場の足跡を拡大しています。

北米では、アクセシビリティ規制とハイブリッドワークの定着を基盤に、着実なアップグレードが進んでいます。FCCの字幕表示規則により、AI文字起こしエンジンと適応型UI要素の需要が拡大。企業は3~5年ごとの更新サイクルを見直し、オフィスとリモート環境の体験格差解消を図っています。カナダでは、広大な領土に点在する放送スタジオや遠隔教育インフラへの投資により市場が活性化。メキシコのマキラドーラ拠点ではAV-over-IPを導入し、国境を越えたサプライチェーンを調整。これにより同地域はプロフェッショナルAVシステム市場において重要な位置付けを維持しています。

欧州では、低エネルギー消費と循環型経済設計を求める持続可能性関連法規を背景に市場が拡大。ドイツとフランスでは、受動冷却筐体と低電力モードをスケジュールするファームウェアが優先的に導入されています。英国では旅客密度管理のため、交通ハブにおけるAI分析技術の採用が加速。東欧諸国では復興資金を投じ、市民劇場や地方大学の設備更新が進められています。汎欧州のデータプライバシー法は、ベンダー間の競争優位性としてセキュアなクラウド制御を重視させ、プロフェッショナルAVシステム市場全体の調達方針を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 市場促進要因

- ハイブリッドワークと学習の急増

- 体験型小売および公共施設向けLED導入

- パンデミック後のライブおよびハイブリッドイベントの回復

- AV-over-IPアーキテクチャへの移行

- AIを活用したリアルタイムアクセシビリティソリューション

- 省エネルギーAV機器に対する脱炭素化義務

- 市場抑制要因

- 高い総所有コスト(TCO)とコンプライアンスコスト

- 半導体およびディスプレイのサプライチェーン変動性

- ネットワーク接続型AV機器のサイバー保険保険料

- 熟練労働者の不足と賃金上昇

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済的要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- タイプ別

- 撮影・制作機器

- ビデオプロジェクション

- ストリーミングメディア、ストレージおよび配信

- サービス

- その他のタイプ

- コンポーネント別

- 音響機器(マイク、ミキサー、アンプ)

- ディスプレイおよびプロジェクションシステム

- 制御および処理

- 保管・流通用ハードウェア

- エンドユーザー業界別

- 法人向け

- 会場とイベント

- 小売

- メディアとエンターテイメント

- 教育

- 政府

- ヘルスケア

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AVI-SPL Inc.

- Diversified

- AVI Systems Inc.

- Ford Audio-Video LLC

- CCS Presentation Systems Inc.

- Solutionz Inc.

- Electrosonic Group

- Solotech Inc.

- Conference Technologies Inc.

- Vistacom Inc.

- Kinly BV

- Vega Global

- IDNS Ltd.

- Ricoh USA Inc.

- Midwich Group plc

- Wesco Anixter Inc.

- Audinate Group Ltd.

- NMK Electronics Enterprises

- Qvest Group

- ACTLD SA

- Almo Professional A/V(Exertis Almo)

- ClearOne Inc.

- Kramer Electronics Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日