|

市場調査レポート

商品コード

1911387

インドネシアの施設管理市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Indonesia Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアの施設管理市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

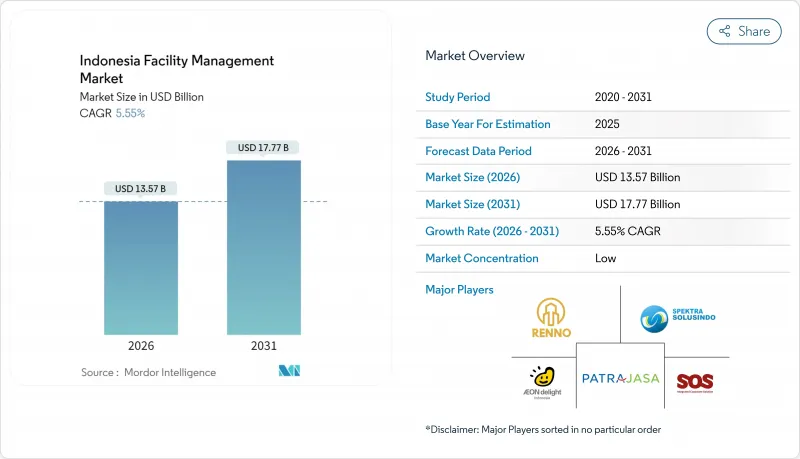

インドネシアの施設管理市場は、2025年の128億6,000万米ドルから2026年には135億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.55%で推移し、2031年までに177億7,000万米ドルに達すると予測されています。

加速する都市化、31億7,000万米ドル規模のインフラ資金調達計画、および政府が掲げる年間8%の経済成長目標が主要な成長要因となっております。ジャカルタをはじめとする大都市圏における商業用不動産活動の活発化が統合サービスの需要を牽引し続ける一方、2022年に332億米ドル規模で実施された産業投資が技術的専門性を要する支援ニーズを拡大しております。アウトソーシングの勢い、モノのインターネット(IoT)プラットフォームの導入、持続可能性に連動した義務付けが、運営モデルを再構築しています。一方、賃金インフレ、規制の複雑化、深刻化する人材流出が、プロバイダーの利益率に圧力をかけています。したがって、技術を活用した差別化と成果ベースの契約が、インドネシアの施設管理市場における重要な競争戦略として浮上しています。

インドネシア施設管理市場の動向と洞察

主要都市圏における都市化

都市人口の急増に伴い、住宅・オフィス・交通プロジェクトが急拡大し、資産パフォーマンス要件が厳格化されることで、インドネシアの施設管理市場は再構築されています。ジャカルタの1,130万人の住民は既存ストックへの圧力を強めており、交通指向型開発(TOD)は不動産価値を最大10%押し上げ、高度なメンテナンス、IoTベースの占有率モニタリング、予測型サービスモデルへの需要を喚起しています。外国人居住者の流入によりサービス品質基準が高まり、プロバイダーは安全、衛生、デジタル報告プロトコルにおいて世界の基準への適合を迫られています。

占有率最適化の進展

ハイブリッド勤務政策により、家主とテナントは潜在的な床面積効率の解放を迫られています。施設管理者はセンサーネットワークと分析プラットフォームを導入し、占有データを空調・照明・セキュリティシステムと連携させることで、PT Aspex Kumbongのボゴール工場で達成された8.5%の電力削減など、測定可能な省エネルギー効果を実現しています。報酬体系は利用実績と連動する傾向が強まり、インドネシアの施設管理市場全体にデータ駆動型文化が定着しつつあります。

主要企業における利益率の圧力

価格に敏感な顧客と賃金上昇が収益性を圧迫しています。ソデクソ社の2025年第1四半期における施設サービス事業の2.4%成長はこの動向を裏付けています。2025年1月の付加価値税(VAT)12%への引き上げはさらに運営コストを押し上げ、交渉済み料金を圧迫しています。主要企業は、作業指示管理の自動化、労働力の統合、業績連動型料金体系に向けた契約再交渉によってこれに対抗しています。

セグメント分析

ハードサービスは2025年、インドネシア施設管理市場シェアの58.42%を占めました。これはインフラ整備の拡大と、大規模プロジェクトにおける厳格な安全基準が背景にあります。熱帯気候における空調需要と緊急システム監査の強化を背景に、機械・電気・配管(MEP)工事が主流です。新規有料道路、港湾、鉄道回廊に付随する資産管理プログラムが安定した手数料収入を支えています。ソフトサービスは、入居者がユーザー体験と衛生を優先する傾向から勢いを増し、2031年まで年率6.78%の成長が見込まれます。警備、清掃、ケータリング事業者は、スマートカメラ、ロボット清掃機、栄養分析を活用して効率性を向上させ、ESG報告指標を満たしています。医療・ホスピタリティ分野におけるサービス期待の高まりは、プレミアムアウトソーシングの機会を拡大し、インドネシア施設管理市場全体における収益構成の均衡を徐々に取り戻しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 現在の稼働率

- 主要FM事業者の収益性率

- 労働力指標- 労働参加率

- サービスタイプ別施設管理市場シェア(%)

- 施設管理市場シェア(%)、ハードサービス別

- ソフトサービス別施設管理市場シェア(%)

- 主要都市圏における都市化と人口増加

- インドネシアのインフラ整備計画におけるセクター別投資優先順位

- 労働及び安全基準に関する規制上の促進要因

- 市場促進要因

- 主要都市圏における都市化

- 稼働率最適化の進展

- インフラパイプライン投資

- 労働及び安全規制

- ESG関連融資の急増がグリーン認証施設を優遇

- 地方都市における複合用途型メガ開発の急増

- 市場抑制要因

- 主要企業における利益率の圧力

- 熟練労働者の不足

- 輸入ビルオートメーション機器への依存度

- 分断された州レベルの規制監督

- バリューチェーン分析

- PESTEL分析

- 新規参入企業向けの規制・法的枠組み

- マクロ経済指標がFM需要に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- サービスタイプ別

- ハードサービス

- 資産管理

- MEPおよびHVACサービス

- 消防設備と安全対策

- その他のハードFMサービス

- ソフトサービス

- オフィスサポートおよびセキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフトFMサービス

- ハードサービス

- 提供形態別

- 自社管理

- 外部委託

- 単一FM

- 包括的施設管理

- 統合型施設管理(Integrated FM)

- エンドユーザー業界別

- 商業施設(IT・通信、小売・倉庫など)

- ホスピタリティ(ホテル、飲食店、大規模レストラン)

- 公共・公共インフラ(政府機関、教育機関、交通機関)

- 医療(公的・民間施設)

- 工業・プロセス(製造業、エネルギー、鉱業)

- その他のエンドユーザー産業(集合住宅、娯楽、スポーツ・レジャー)

第6章 競合情勢

- 市場集中度

- 戦略的展開とパートナーシップ

- 市場シェア分析

- 企業プロファイル

- PT. SGS Indonesia(Societe Generale de Surveillance SA(SGS SA))

- OCS Group Holdings Ltd

- PT Shield On Service Tbk(SOS)

- Sodexo Group

- ISS A/S

- PT Patra Jasa

- PT. Spektra Solusindo

- Titan Facility Services

- Astra Property Services

- Angkasa Pura Supports

- Colliers

- Renno Indonesia

- AEON Deligh Indonesia

- Indoservice

- Atalian Global Services