欧州の高級ホテル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Luxury Hotel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

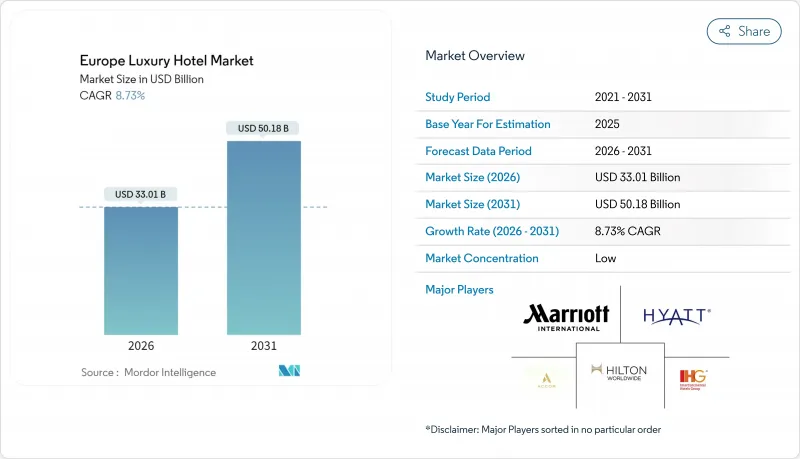

欧州の高級ホテル市場は、2025年の303億6,000万米ドルから2026年には330億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.73%で推移し、2031年までに501億8,000万米ドルに達すると予測されています。

この成長率は一般宿泊セグメントを上回り、欧州高級ホテル市場を同大陸で最も急速に発展する旅行ニッチ市場の一つに位置づけております。市場パフォーマンスは世界の富裕層の拡大から恩恵を受けており、2023年には超富裕層が62万5千人を突破し、30兆米ドルの資産を管理するに至りました。これにより、欧州高級ホテル市場における料金の健全性と稼働率の回復力を直接支える、プレミアムなホスピタリティ体験に対する確固たる需要が創出されております。価格設定力の強化は既に顕著であり、スペインでは2024年にRevPARが11.50%上昇し137.90米ドルを達成。ロンドンやパリのスイートルーム中心の施設では1泊平均料金が1,000ユーロ(1,165.70米ドル)を大幅に上回っており、欧州高級ホテル市場が差別化された商品構成で堅調な需要に対応し、排他性を収益化している実態が浮き彫りとなっています。

欧州ラグジュアリーホテル市場の動向と洞察

超富裕層の資産拡大が牽引するラグジュアリー旅行の回復

超富裕層の資産が堅調に拡大していることで、体験型旅行への自由裁量支出が増加しており、この支出の急増が欧州高級ホテル市場全体の稼働率と料金の動向を直接押し上げています。現在30兆米ドルの資産を保有する超富裕層は、2019年以降、体験型ラグジュアリー支出を242%増加させており、この傾向はロンドンやパリの宮殿級ホテルが報告する強力な価格動向を反映しています。不動産運営会社はこの変化を認識しております。既に宿泊客の35%が10万~3,000万米ドルの資産層に属しており、超富裕層を超えた範囲でラグジュアリー顧客基盤を拡大しつつ、健全な利益率を維持しているからです。2024年の欧州高級ホテルの平均客室単価は1泊489.09ユーロ(570.06米ドル)に達し、超高富裕層が複数ベッドルームの客室を予約する場合、総額は頻繁に1,000ユーロ(1,165.70米ドル)を超えます。これは、極端な富による需要に伴う「1室あたりの収益」プレミアムを強化するものです。このためホテル業界では、独自のライフスタイル要件に応える厳選されたコンシェルジュプログラムへの投資を継続しております。この取り組みはブランドロイヤルティを強化すると同時に、価格引き上げを正当化し、欧州高級ホテル市場における収益成長を持続させるものです。こうした対象顧客層の拡大は需要の変動性を低減し、景気循環による衝撃から事業者を保護します。なぜなら富裕層旅行者は不況時に質を落とす前に利用頻度を削減する傾向が歴史的に見られるためです。財務的強靭性はさらに拡張計画を強化しており、実証済みの超高富裕層の予約パターンを基盤とするプロジェクトには、貸し手から有利な条件が提供されています。

ジェネレーションYおよびZの旅行者における体験型「ブレジャー」需要

若年層のビジネス旅行者は、仕事と休暇を融合させた複数泊の旅程を増加させており、季節性の想定を再構築すると同時に、欧州高級ホテル市場における料金最適化の機会を強化しています。「ブレジャー」現象は地中海リゾート地帯で最も顕著ですが、現在では都市中心部にも拡大しており、ホテルではエグゼクティブラウンジをリモート通話やグループ協業セッションに対応したコワーキングスタジオに改装しています。厳選されたローカルアクティビティ、美食ツアー、ウェルネスセッション、文化探訪を提供する高級施設は、追加収益を獲得すると同時に直接的な顧客関係を強化しています。これは極めて重要な点です。なぜなら、直接予約は既に年間13.39%増加しており、OTAと比較して平均25パーセントポイントの手数料削減効果をもたらしているからです。2024年にスペインが記録した9,400万人の訪問者数は、デジタルノマドビザが長期滞在を支え、特に従来の旅行時期の制約を緩和するリモートワークの柔軟性と相まって、欧州の高級ホテル市場を活性化している実態を示しています。これに対し施設側は、ワークスペース設備とウェルネスサービスを組み合わせたパッケージを提供。都市部・リゾート地双方において付帯支出を促進し、滞在期間を延長するパーソナライズドプランを展開しています。この戦略により、稼働率の変動幅が縮小し、1室当たり収益が大幅に改善されます。また、従来は平日需要を左右してきた変動する法人旅行予算にも、高級ホテルブランドが耐えられる体制を整えています。

持続的な労働力不足が運営コストを押し上げる

欧州全域において、ホスピタリティ業界の労働力は2019年比で10~20%不足した状態が続いており、高級ホテルは特に大きな負担を感じています。なぜなら、プレミアムなサービス水準を維持するには、高賃金を要求する多言語対応の高度なスキルを持つ従業員が必要だからです。2022年から2023年にかけて人件費は11.90%上昇し、飲食部門では14.5%のインフレが発生。これにより、高級資産では従来30%前後で推移してきた営業総利益率に圧力がかかっています。英国ではブレグジットが課題を複雑化させており、移民規制により季節労働者が制限される中、総支配人の62%が人材不足を最大の運営上の懸念事項として挙げています。施設側では労働力不足の緩和策として、AI搭載のハウスキーピングロボットや自動予約チャットボットへの投資を進めておりますが、お客様は依然として人間との交流をラグジュアリーの証と捉えております。この「人間こそがラグジュアリー」という認識が、人材育成費や定着率維持費の増加を招いております。厳しい労働市場は、技術革新や適応型サービスモデルによる生産性向上を図らない限り、欧州高級ホテル市場全体のCAGRを1.90%押し下げる恐れがございます。大規模チェーンは集中型人事分析を活用し、人員需要の予測やスケジュールの最適化を実現していますが、この優位性は独立系施設では容易に再現できません。中期的には職業訓練パートナーシップや政府の奨励策により人材パイプラインが補充される可能性がありますが、その効果は不透明であり、少なくとも今後2~4年間は人件費の上昇圧力が継続すると見込まれます。

セグメント分析

スイートルームは2025年の収益の42.86%を占め、富裕層旅行者がプライバシー、複数の居住空間、オーダーメイドのバトラーサービスを継続的に求める傾向にあることから、欧州高級ホテル市場規模における最大の単一貢献源としての地位を確固たるものにしております。別荘/バンガローは7.93%のCAGRで最も成長が速いサブセグメントに位置づけられます。これは、共有スペースでの密集を最小限に抑える独立型ユニットに対するパンデミック後の需要、特にゾーニング規制により低密度開発が促進される地中海沿岸地域での需要に支えられています。運営会社は標準フロアをジュニアスイートやエグゼクティブスイートに転換し、これらのユニットがもたらす高い平均宿泊単価を獲得しています。この動向により、標準的なラグジュアリールームの在庫はわずかに抑制され、現在33.10%のシェアとなっています。この戦略的な客室構成の最適化により、平方メートル当たりの収益(RPSM)が向上しています。欧州高級ホテル市場において、投資家が資産生産性を評価する指標としてRPSMの重要性が増しています。ペントハウスやプレジデンシャルスイートは在庫の12.45%に過ぎませんが、1泊2,500ユーロ(2,914.25米ドル)を超える料金を実現し、RevPARの牽引役となっています。ただし、歴史的建造物における最上階レイアウトの希少性により供給は限定的です。独立型ヴィラ賃貸は競合をもたらしますが、ブランドリゾートのようなアメニティ環境が不足している場合が多く、このギャップを大手ブランドはブランドレジデンスプログラムで活用しています。その結果、スイートや拡張型ヴィラ提供はプレミアムなポジショニングを支え続けると同時に、室内スパトリートメントやプライベートシェフサービスなどの付帯収益源を促進しています。

体験型滞在を求める消費者の志向は、デザイン言語やアメニティ構成にも影響を与えています。住宅スタイルのレイアウトには、フルキッチン、専用ウェルネスルーム、プライベートイベントに対応可能なフレキシブルなダイニングサロンが統合され、富裕層の自宅での期待を反映するとともに、滞在期間の延長を促進しています。欧州の規制当局、特にフィレンツェのような歴史的中心部では、ファサードの完全性を損なうことなく古い宮殿を複数スイート構成へ転換する適応的再利用ガイドラインを支援しており、トップクラスの供給拡大を加速させています。開発業者はモジュラーエンジニアリングソリューションを採用することで改修のダウンタイムを短縮し、アップグレード段階を通じてキャッシュフローを健全に保つコスト管理を維持しています。価値認識の上昇に伴い料金上限も連動して上昇し、テクノロジーの活用により収益管理担当者はプレミアム在庫を動的にオークション形式で販売できるため、従来の季節別価格帯と比較して12~15%の収益率向上が実現しています。超富裕層(UHNW)の需要が引き続き堅調であることから、スイートルームの優位性は持続すると見込まれます。一方、ヴィラ/バンガローの堅調な成長軌道は、欧州の高級ホテル市場に第二の収益源をもたらし、多様化を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超富裕層の資産拡大に牽引されるラグジュアリー旅行の回復

- ジェネレーションYおよびジェネレーションZの旅行者における体験型「ブレジャー」需要

- EU域内における短期滞在ビザ免除ルールの緩和

- 資産軽量化管理契約によるパイプライン転換の加速

- ESG連動型ホテル融資による資本コストの低下

- データ駆動型ダイナミックプライシングプラットフォームによるRevPAR向上

- 市場抑制要因

- 持続的な労働力不足による運営コストの増加

- エネルギー価格の上昇が営業利益率を圧迫

- ダイレクト予約エンジンにおけるサイバーリスクの高まり

- 歴史的都市におけるオーバーツーリズム対策規制の強化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- ルームタイプ別

- スタンダード・ラグジュアリールーム

- スイート

- 別荘/バンガロー

- ペントハウスおよびプレジデンシャルスイート

- 予約チャネル別

- 直接予約(ブランド公式サイト、コールセンター)

- オンライン旅行代理店(OTA)

- 旅行代理店/ツアーオペレーター

- 法人契約

- サービスタイプ別

- ビジネスホテル

- 空港ホテル

- スイートホテル

- リゾート

- その他のサービス種別

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Marriott International(The Ritz-Carlton, St. Regis)

- Hilton Worldwide(Waldorf Astoria, Conrad)

- Accor S.A.(Raffles, Fairmont, Sofitel Legend)

- Hyatt Hotels Corporation(Park Hyatt, Andaz)

- InterContinental Hotels Group(InterContinental, Kimpton)

- Mandarin Oriental Hotel Group

- Four Seasons Hotels & Resorts

- Kempinski Hotels

- Jumeirah Group

- Belmond Ltd.

- Preferred Hotels & Resorts-Legend Collection

- Rocco Forte Hotels

- Rosewood Hotel Group

- Radisson Hotel Group(Radisson Collection)

- Leading Hotels of the World

- Dorchester Collection

- Sani/Ikos Group

- Barriere Group

- Oetker Collection

- Design Hotels AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日