電気自動車用バッテリー管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Vehicle Battery Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910949

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

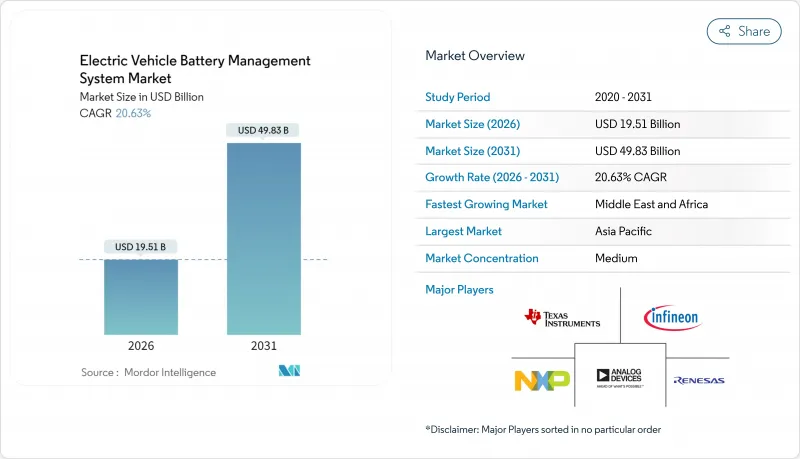

電気自動車用バッテリー管理システム市場規模は、2026年には195億1,000万米ドルと推定され、2025年の161億7,000万米ドルから成長が見込まれます。

2031年までの予測では498億3,000万米ドルに達し、2026年から2031年にかけてCAGR20.63%で拡大する見込みです。

需要は、急速な車両の電動化、リチウムイオン電池セル価格の下落、そして現在ではすべての新規電気自動車モデルにASIL-D安全基準への準拠を求める規制によって牽引されています。自動車メーカーは、配線を最大90%削減し、無線によるソフトウェア更新を可能にし、バッテリーパックのメンテナンスを簡素化する軽量なワイヤレスタポロジーを好んで採用しています。一方、ティア1サプライヤーはクラウド分析機能を統合し、フリートがバッテリーの状態をリアルタイムで監視できるようにしています。半導体不足の緩和、政府のインセンティブ制度、エネルギー密度の400-500 Wh/kgへの向上により、対象となる市場規模はさらに拡大しています。

世界の電気自動車用バッテリー管理システム市場の動向と洞察

世界のEV生産量の急速な拡大

2024年1~5月の世界EV用バッテリー消費量は285.4GWhに達し、前年同期比23%増となりました。この急増により、メーカーは単一設計で複数車種プラットフォームに対応可能なモジュラー型BMS市場アーキテクチャの採用を迫られています。800V、さらには1,200Vパックへの移行に伴い、BMSベンダーは監視精度、熱モデル、故障隔離ロジックの高度化が求められています。ゼネラルモーターズは、UltiumプラットフォームにおいてワイヤレスBMSを採用し、パックの標準化を図ると同時に重いハーネスを排除しました。生産ペースの加速に対応するため、手動検証に代わって自動化されたBMS試験装置が導入され、サプライヤーはクラウドダッシュボードをバンドルすることで、フリートがセルレベルのデータを遠隔で閲覧できるようにしています。

リチウムイオン電池のコスト低下とエネルギー密度の向上

パック価格の急落により、AIチップ、クラウドモデム、高精度電流センサーが主流EVの価格帯に収まるようになりました。エネルギー密度が250-300Wh/kgから400-500Wh/kgへ向上するにつれ、より多くの熱が小型化されるため、BMSファームウェアは熱暴走を回避するため1ミリ秒未満の反応速度が求められます。CATL社の500Wh/kg高密度セルは、充電状態(SOC)の±1%精度とリアルタイムの健全状態(SHS)予測の必要性を浮き彫りにしています。セルコストの低下により先進マイクロコントローラーへの設備投資余力が生まれ、サプライヤーは実稼働環境での劣化パターンを学習するオンチップニューラルネットワークの統合が可能となります。

半導体不足がBMS ICのリードタイムを延長

自動車グレードのアナログフロントエンドやSiCゲートドライバは、依然として52週間を超えるリードタイムに直面しています。サプライヤーは不足しているダイを大型ジオメトリの代替品に切り替えるため基板を再設計していますが、その変更が新たな検証ループを引き起こしています。大手ティア1企業は量産契約を活用する一方、中小企業は待機を余儀なくされ、業界再編が進んでいます。この不足はバッテリー管理システム市場の価格構造にも波及しており、OEMメーカーが運転資金を拘束するバッファ在庫を保有しているためです。ファウンドリの長期的な設備投資により、2026年末までに供給圧力は緩和される見込みですが、パワートレイン電子機器で主流の旧式28nmノードに関する不確実性は残っています。

セグメント分析

集積回路は2025年の収益の35.62%を占め、シリコン上にどれほどの価値が移行したかを示しています。高精度アナログフロントエンド、AIアクセラレータ搭載マイクロコントローラ、RFトランシーバが同一ダイ上に実装されるようになり、基板面積とコストを削減しています。無線通信ICはCAGR21.05%を記録しています。これはモジュラーパックの実現やハーネス重量の大幅削減を可能にし、モデルサイクルごとに複数のバッテリープラットフォームをリリースするOEM各社での採用拡大につながっています。

アナログ取得、無線ネットワーク、暗号化ブロックを融合したシステムオンチップ設計により、基板の小型化と認証プロセスの迅速化が実現します。集積度の向上は信頼性を高め、生産ラインでの自動校正により最終検査時間を短縮します。ベンダー各社はISO 26262準拠のためのファームウェアライブラリをこれらのチップと組み合わせ、ティア1サプライヤーの開発サイクルを短縮しています。並行して、外部燃料ゲージICには24ビットADCが統合され、充電状態誤差を±1%に低減。これは250Wh/kgから500Wh/kgへ移行するパックに不可欠です。結果として、部品の革新はバッテリー管理システム市場の心臓部であり続けています。

2025年時点でリチウムイオン電池は87.35%のシェアを占め、ほぼ全てのEVプログラムを支えています。成熟した供給基盤、既知の経年劣化特性、下降するコスト曲線がその地位を確固たるものにしています。一方、固体電池技術は2031年までに21.18%のCAGRを示しており、これはより高い体積エネルギー密度と本質的安全性を約束するからです。ニッケル系電池パックは低温性能が重要な産業用トラクション分野で存続し、鉛蓄電池は一部のプラットフォームにおいて12V補助電源として依然として採用されています。フロー電池は主に定置型蓄電分野で登場していますが、そのセルのモジュール性は自動車用BMSロジックの再利用を可能にし、ベンダーが設計を転用してバッテリー管理システム業界内でのサービス機会を拡大することを可能にしております。

化学組成の変化は検知要件も変えます。固体電解質は液体電解質の点検を不要にしますが、スタック圧力や界面欠陥への感度を高めるため、次世代BMSは圧力センサーと音響センサーを統合します。リチウムイオンモジュールは、サイクル寿命を延長する機械学習ベースのバランスアルゴリズムへの依存度を高めています。電気化学の専門知識を持つサプライヤーは、各正極組成に合わせてファームウェアを調整できるため、設計採用を獲得します。コスト重視セグメントにおけるNMCからLFPへの転換は電圧範囲も変化させ、解像度を損なわずに広いADC範囲を処理する16ビットマイクロコントローラーの採用を基板に促しています。総じて、化学的多様性がバッテリー管理システム市場を活気ある状態に保ち、ニッチな専門知識を持つ新規参入企業にも門戸を開いています。

モジュラー設計はコスト、冗長性、製造容易性のバランスが取れているため、2025年の収益の42.55%を占めました。モジュールごとの基板アプローチにより、車種を問わずパック構造が標準化され、現場でのサービスが簡素化されます。無線アーキテクチャは21.40%のCAGRで成長し、低電圧配線の大半を排除するとともにパック組立時間を短縮します。これは高スループット工場にとって決定的な利点です。マイクロモビリティなどの低エネルギー用途では、単一基板が最も低コストであるため、集中型レイアウトが依然として魅力的です。分散型トポロジーは、ノード障害時に段階的な性能低下(グレースフルディグラデーション)が必要なバス、トラック、定置型蓄電システムに採用されます。

モジュラー化と無線化への移行は、セカンドライフでの再利用を促進します。各モジュールが独自のコントローラーを搭載しているため、使用済み自動車モジュールは最小限の改修で家庭用蓄電システムに組み込めます。OEMメーカーはセダン、SUV、バンで共通のモジュラー工具を活用し、設備投資を削減。同時に各モジュール内の無線ピコゲートウェイにより、販売後のバランス調整や新化学物質の追加といった無線アップデートが可能となります。その結果、トポロジーの選択はコストだけでなく長期的な収益源を形作り、バッテリー管理システム市場においてハードウェアを超えた価値を創出します。

地域別分析

2025年時点でアジア太平洋地域は47.10%の収益シェアを維持しました。中国のセル大手であるCATLとBYDは、世界のバッテリー出荷量の過半数を占め、原料リチウム加工から完成品BMS組立までを網羅するサプライチェーンの基盤を築いています。日本と韓国は精密半導体とソフトウェアツールを供給し、インドでは60社以上の現地BMS企業が国産二輪車ブランド向けに基板をカスタマイズしています。生産連動型インセンティブや固体電池パイロットラインを通じた政府資金により、同地域のEV普及が成熟段階にあっても、BMS市場は大規模な拡大を続けています。

中東・アフリカ地域は21.25%のCAGRを記録し、世界最速の成長を遂げています。これは各国が従来型エンジンプラットフォームを飛び越えて進化しているためです。ガーナとモロッコは太陽光マイクログリッドと連動した二輪車の電動化を推進し、手頃な価格のBMSシングルボード製品の需要を喚起しています。アフリカのスタートアップ企業はアジアのICベンダーと協力し、悪路や高温環境に対応する耐湿性基板を設計しています。政府機関の支援により電池セル輸入関税が引き下げられ、組立メーカーは信頼性向上につながる電子部品への資本集中が可能となります。北米ではインフレ抑制法が施行され、税額控除が現地BMS部品調達と電池セル調達に連動。米国における半導体メーカーの拡張により、高付加価値アナログフロントエンド生産がOEM工場に近接し、将来の供給ショックを緩和します。カナダの鉱業セクターは低炭素ニッケル供給源としての地位を確立し、メキシコの組立クラスターはワイヤレスBMSを内蔵したパックラインを構築するティア1企業を誘致しています。欧州は2026年からのエンドツーエンド追跡を義務付けるバッテリーパスポートに注力し、ライフサイクルデータをブロックチェーン登録簿へストリーミングするクラウド接続基板を推進しています。両地域は着実に成長するもの、アジア太平洋地域の規模の優位性がバッテリー管理システム市場における主導権を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の電気自動車生産台数の急速な拡大

- リチウムイオン電池のコスト低下とエネルギー密度の向上

- 高度なBMSを義務付ける厳格な安全規制

- 政府のインセンティブと排出目標がEV普及を加速

- ハーネス重量削減に向けたワイヤレスBMSアーキテクチャへの移行

- OEM向けサブスクリプション型バッテリー分析サービス

- 市場抑制要因

- 半導体不足によるBMS ICリードタイムの長期化

- ASIL-D機能安全準拠の高コスト

- クラウドBMS導入を阻害するデータ所有権に関する紛争

- 厳格なサイバーセキュリティ認証が発売を遅らせています

- 価値/バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- コンポーネント別

- 集積回路

- カットオフFETおよびドライバ

- 温度センサー

- 燃料計/電流測定装置

- マイクロコントローラー

- 通信インターフェースIC

- その他の構成要素

- 電池化学別

- リチウムイオン

- ソリッドステート

- ニッケル基

- 鉛蓄電池

- フロー電池

- トポロジー別

- 集中管理

- モジュラー

- 分散型

- ワイヤレス(ケーブルレス)

- コミュニケーションテクノロジー別

- 有線CAN

- 有線イーサネット

- 無線RF

- 推進タイプ別

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池電気自動車(FCEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 二輪車およびマイクロモビリティ

- オフハイウェイおよび特殊車両

- 販売チャネル別

- OEM純正装備

- アフターマーケット/レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments

- Analog Devices

- Infineon Technologies

- NXP Semiconductors

- Renesas Electronics

- Vitesco Technologies

- Visteon Corporation

- CATL

- LG Energy Solution

- BYD Co.

- Panasonic Energy

- Denso Corporation

- TE Connectivity

- Sensata Technologies

- Hitachi Astemo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日