|

市場調査レポート

商品コード

1846228

欧州の電気自動車バッテリー管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Electric Vehicle Battery Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の電気自動車バッテリー管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

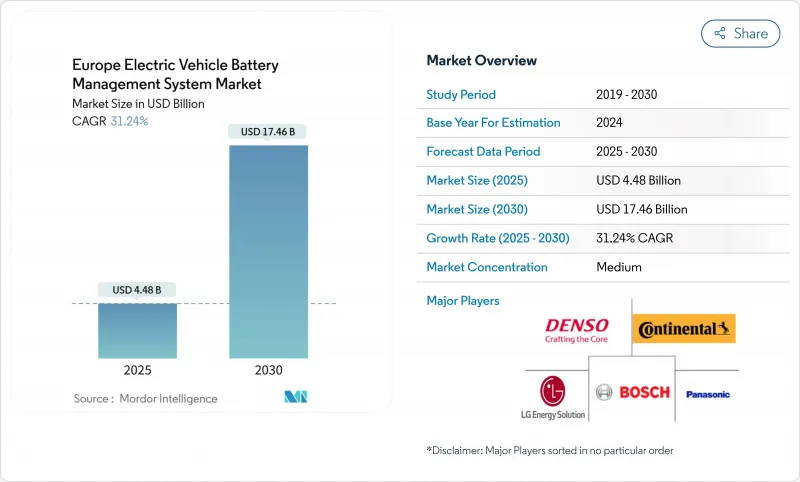

欧州の電気自動車バッテリー管理システム市場は、2025年に44億8,000万米ドルと評価され、2030年には174億6,000万米ドルに達し、CAGR 31.24%で成長すると予測されています。

この市場拡大は、2035年までにすべての新型乗用車をゼロ・エミッションにすることを義務付けるEUのCO2排出規制の強行、プレミアム・セグメントの800V電気プラットフォームへの転換の活発化、中欧全域での活発なギガファクトリー建設を反映しています。また、保険が主導するバッテリー・トレーサビリティ規則や、より高性能でサイバーセキュアなバッテリー管理ソフトウェアの導入をOEMに促すバッテリー・パスポートの早期試験運用も、需要の追い風となっています。さらに、モジュール式バッテリーパックアーキテクチャーが設計コストを削減し、マルチブランド電動プラットフォームの展開を加速させる勢いもあります。半導体の可用性と高電圧認証の待ち行列に圧力が残っていますが、ほとんどのOEMは、熱暴走事故に関連する重いCO2罰則とリコール費用を回避するためにBMS投資を優先しています。

欧州電気自動車バッテリー管理システム市場の動向と洞察

2035年のEV専用CO2フリート規則

欧州連合(EU)は、2035年までに100%ゼロエミッション車の販売を義務付けており、自動車メーカーはCO2基準値を超過した場合、1グラム当たり95ユーロの罰金を科されるため、洗練されたBMSソリューションに対する不可逆的な需要喚起要因となっています。この規制の枠組みは、メーカーに現在の市場普及率13.5%を超えてBEVの生産を加速させ、年率14%の成長率を要求し、より大きなパックサイズとより高いエネルギー密度に対応する高度なバッテリー管理能力を必要とします。この規制の副次的な効果として、保険会社は包括的なバッテリー監視システムを義務付けるようになり、故障の予知検知と保証コストの削減を実証できるBMSプロバイダーに新たな収益源が生まれます。プレミアム自動車メーカーは、より高度な熱管理とセルバランシングアルゴリズムを必要とする800Vアーキテクチャに多額の投資を行うことで対応しており、高度なパワーエレクトロニクスの専門知識を持つBMSサプライヤーに直接的な利益をもたらしています。コンプライアンスタイムラインは、BMS認証がクリティカルパス項目となるサプライチェーンのボトルネックを生み出し、ISO 26262機能安全認証を取得した既存サプライヤーに新規参入企業に対する大きな競争優位性を与えています。

OEMの800-Vアーキテクチャへの急速な移行

自動車業界の800V電気アーキテクチャへの移行は、より高い電圧差とより複雑な熱力学を管理できる全く新しいBMS設計を要求する根本的な転換を意味します。BMWが次世代バッテリーパックのためにリマック・テクノロジーと提携したことや、ボルボがヴィテスコ・テクノロジーズと提携したことは、プレミアムメーカーがいかに高度な電圧監視とセルバランシングアルゴリズムを必要とする急速充電機能を優先しているかを示しています。このアーキテクチャの移行は、ISO 26262の認証要件が800V動作レベルで飛躍的に複雑になるため、高電圧の専門知識を持たないBMSサプライヤーにとって大きな参入障壁となります。この移行により、200マイルの航続距離のための10分間の充電セッションが可能になるが、従来のBMS設計では適切に管理できない極度の熱ストレスがバッテリーセルにかかるため、サプライヤーは高度な冷却アルゴリズムと予測熱モデリングを統合する必要に迫られています。欧州の自動車メーカーは、400Vシステムを主に使用する中国の競合他社と差別化するためにこの移行を活用し、先進的なパワーエレクトロニクス能力を持つ地元のBMSサプライヤーに利益をもたらす一時的な技術的堀を形成しています。

半導体サプライチェーンの逼迫

世界的な半導体不足はBMSの生産能力を制約し続けており、自動車用チップのリードタイムは26週間を超え、欧州のEV製造スケジュールに連鎖的な遅れをもたらしています。この制約は、800Vアーキテクチャと複雑な熱アルゴリズムに対応できる特殊な電源管理ICとマイクロコントローラを必要とする高度なBMS設計に特に影響を与えます。欧州のBMSサプライヤーは、限られたチップ割り当てをめぐって家電メーカーと競合し、スマートフォンやコンピューティング・アプリケーションよりも数量コミットメントが少ないために優先順位を失うことが多いため、さらなるプレッシャーに直面しています。この不足により、メーカーは入手可能なコンポーネントを中心にBMSアーキテクチャを再設計せざるを得なくなり、性能の最適化が損なわれ、開発サイクルが12~18カ月延びる可能性があります。サプライチェーンの弾力性は競争要因として極めて重要であり、各社は戦略的な在庫バッファを維持し、生産の継続性を確保するために代替調達関係を構築しています。この制約は、欧州の半導体メーカーがアジアのサプライヤーから市場シェアを獲得する機会を生み出します。それでも、多額の資本投資と2-3年の開発スケジュールが必要であり、当面の供給ニーズに対応できない可能性があります。

セグメント分析

バッテリー電気自動車は2024年に72.48%の市場シェアを占め、2030年までのCAGRは32.86%で成長予測をリードしています。これは、自動車メーカーがプラットフォームの簡素化を優先してハイブリッド戦略を放棄し、純粋な電気パワートレインへと市場が決定的にシフトしていることを反映しています。BEVセグメントの優位性は、EUのCO2フリート規制による規制圧力と、プラグインハイブリッドの複雑さに伴う航続距離不安のない、シンプルな所有体験を求める消費者の嗜好に起因しています。プラグインハイブリッド電気自動車(PHEV)は、運用の柔軟性が重要な商用用途において、関連性を維持しています。しかし、メーカーが研究開発リソースを規模の経済性に優れるBEVプラットフォームに振り向けるため、投資は減少傾向にあります。セグメントダイナミクスは、BMS要件が推進タイプによって大きく異なる重要な変曲点を明らかにしています。同時に、PHEVはデュアルパワートレイン協調のための複雑な電力調停アルゴリズムを必要とします。

BEV向けの先進的なBMSアーキテクチャには、予測熱モデリングのための機械学習アルゴリズムがますます組み込まれています。LGエナジー・ソリューションのB.aroundプラットフォームは、130,000以上のバッテリーセルからのデータを分析して充電プロファイルを最適化し、パックの寿命を延ばします。このような技術の高度化は、ソフトウェアの専門知識を持たない従来の自動車部品メーカーに参入障壁をもたらし、ミュンヘンエレクトリフィケーションのような新規参入企業が、1500Vまでのエネルギー貯蔵システムに特化したBMSソリューションを通じて市場シェアを獲得することを可能にしています。推進力タイプのセグメンテーションは、BEVプラットフォームを中心とした広範な業界統合をますます反映しており、衰退するPHEV市場に対応するか、次世代BEV技術に多額の投資をするかの選択を迫られるBMSサプライヤーに影響を及ぼしています。

乗用車は、2024年の車種別需要の67.91%を占める。しかし、二輪車と超小型モビリティセグメントは、2030年までCAGR 32.64%の目覚ましい成長を示し、これは都市物流の変革と欧州各都市における共有モビリティプラットフォームの拡大が原動力となっています。商用車は、BMS要件が性能の最適化よりも耐久性と予知保全を重視する戦略的な中間領域を占めており、総所有コストの優位性を実証できるサプライヤーにチャンスをもたらしています。マイクロモビリティの急増は、都市交通パターンの根本的な変化を反映しており、軽量BMS設計は、集中的な使用サイクルと多様な環境条件を経験する共有車両アプリケーションの安全要件とコスト制約のバランスを取る必要があります。

フリートオペレーターは、予知保全と運用最適化のための高度なバッテリー分析をますます求めるようになっており、車両全体の性能データを集約し、サービスの可用性に影響を及ぼす前に新たな故障パターンを特定するクラウド接続型BMSソリューションの採用を推進しています。ダイムラー・トラックとポーランドBMZ社とのバッテリー・システムに関する提携は、商用車メーカーが、単体のハードウェア・ソリューションよりも、包括的なライフサイクル管理を提供できるBMSサプライヤーを優先していることを例証しています。乗用車のBMSは性能とユーザーエクスペリエンスを重視しているのに対し、商用車システムは信頼性とコスト効率を重視しています。同時に、超小型モビリティ・アプリケーションでは、車両管理統合のための無線接続性を備えた超小型設計が求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2035年のEV専用CO2フリート規制

- 800Vアーキテクチャへの急速なOEMシフト

- 中欧で急増するギガファクトリー建設

- サイバーセキュアな無線(OTA)BMSアップデート

- 保険が義務付けるバッテリートレーサビリティプラットフォーム

- EUのバッテリーパスポート試験(CSRDの下)

- 市場抑制要因

- 半導体サプライチェーンの逼迫

- 高電圧BMS認証のボトルネック

- 消費者の信頼を損なう熱暴走リコール

- 機能安全エンジニアの不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- 推進タイプ別

- プラグインハイブリッド車(PHEV)

- バッテリー電気自動車(BEV)

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車・超小型モビリティ

- 電池化学別

- リチウムイオン

- ソリッドステート(プレコマーシャル)

- その他の化学

- トポロジー別

- 集中型

- 分散型

- モジュール式

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- ノルウェー

- オランダ

- スウェーデン

- その他欧州

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Denso Corporation

- LG Energy Solution

- Panasonic Holdings Corp.

- Marelli

- Continental AG

- Hitachi Astemo

- Mitsubishi Electric Corp.

- Lithium Balance

- Preh GmbH

- NXP Semiconductors

- Renesas Electronics

- Analog Devices Inc.

- Texas Instruments

- Infineon Technologies

- Sensata Technologies

- Johnson Matthey Battery Systems

- CATL(Europe)

- BYD Europe

- Rimac Technology