|

市場調査レポート

商品コード

1910921

マレーシアの宅配便・エクスプレス・小包(CEP)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Malaysia Courier, Express, And Parcel (CEP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マレーシアの宅配便・エクスプレス・小包(CEP)市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 300 Pages

納期: 2~3営業日

|

概要

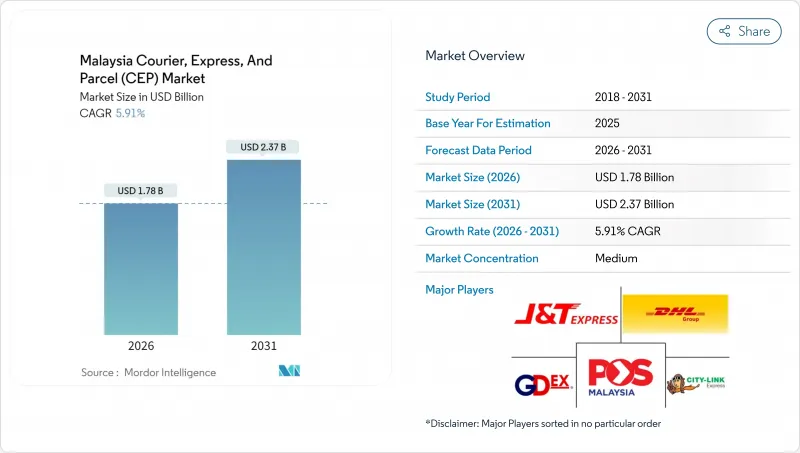

マレーシアの宅配便・エクスプレス・小包(CEP)市場は、2025年に16億8,000万米ドルと評価され、2026年の17億8,000万米ドルから2031年までに23億7,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは5.91%と見込まれています。

堅調な小包取扱量の伸びは、拡大する電子商取引、キャッシュレス決済の急速な普及、越境通関手続きを簡素化する政府プログラムに起因しています。事業者各社は、配送速度の向上を図るため、AIを活用した仕分けシステム、電動化車両、ダークストアとの提携に投資を進めています。一方で、2024年の補助金改革に伴うディーゼル価格56%の急騰への対応も迫られています。競合激化により産業全体の営業利益率は5%を下回る価格規律が迫られていますが、規模の経済と技術導入により、J&Tエクスプレスなどの大手企業では収益性回復の兆しが見られます。同社は2024年に地域純利益1億1,000万米ドルを計上しています。マレーシアの宅配便・エクスプレス・小包(CEP)市場は、医療物流需要によってさらに支えられており、医薬品コールドチェーン輸送が他業種を上回る伸びを見せています。地理的には、クランバレーがKLIA(クアラルンプール国際空港)とポートクラン(クラン港)への近接性から小包流通の中心地であり続けていますが、東マレーシアでは依然としてインフラ格差やマルチモーダル制約への対応に苦慮しています。

マレーシアの宅配便・エクスプレス・小包(CEP)市場の動向と洞察

eコマースの急成長とデジタルネイティブ消費者の高まる期待

オンライン小売市場は2030年までに239億3,000万米ドルに達すると予測されており、越境注文が全取引の40%を占める内訳は、幹線輸送計画と小包構成を再構築しています。90%を超えるインターネット普及率とモバイルウォレットの普及により、代金引換(COD)の利用率は注文の約20%に増加しており、宅配業者はリバースロジスティクスの現金回収ワークフローの改善を迫られています。旧正月やラマダン期間の季節的なピーク時には一時的輸送能力の増強が必要となり、事業者はクアラルンプール近郊に臨時仕分けラインを設置せざるを得ません。ソーシャルコマースのライブ配信は配送量の変動性を増大させ、平均小包価値の低下により利益率を圧迫するため、ネットワークの密度化と動的ルーティングが求められています。その結果、マレーシアの宅配便・エクスプレス・小包(CEP)市場は、頻繁で軽量な配送に偏りつつあり、拡大可能な自動化が求められています。

政府支援のデジタル自由貿易地域が越境フルフィルメントを加速

ePAM制度により、CIF価格500リンギット以下の小包は航空機到着2時間前の簡易申告が可能となり、ほぼ即時通関が実現。クアラルンプール国際空港(KLIA)、ペナン、クチンにおける滞留時間が短縮されました。現在7空港で運用開始しており、航空貨物提携先や通関業務の専門性を有する運送業者に決定的な優位性をもたらしています。マレーシアと重慶を結ぶASEANエクスプレス鉄道の検査運行は9日間の輸送期間を実現し、政府が地域物流の基盤構築を目指す姿勢を裏付けています。ただし、500リンギットの閾値が航空貨物にのみ適用されるため、海上貨物とトラック輸送は依然として事務処理が煩雑であり、マレーシアの宅配便・エクスプレス・小包(CEP)市場における航空中心の傾向は継続しています。複数の輸送モードを扱う事業者は、さらなるコスト削減を実現するため、公平な条件を求めるロビー活動を行っています。

激しい価格競争による営業利益率5%以下の圧力

ベンダーの分散化が運賃の下落を引き起こし、補助金廃止後の軽油価格が56%上昇したにもかかわらず、純利益率は5%を下回る水準に留まっています。大手事業者は自動化と燃料ヘッジ契約を活用して変動を乗り切っていますが、中小事業者は対応手段が乏しく、撤退または統合が進んでいます。SKDS 2.0救済策により対象車両の軽油コストの一部が補填されますが、配分上限により多くの事業者が一部負担を強いられています。繁忙期割増料金は一時的緩和策に過ぎず、マレーシアの宅配便・エクスプレス・小包(CEP)市場においては、サービス提供コストの管理と収益管理が極めて重要となっています。

セグメント分析

2025年の小包需要の37.92%を電子商取引注文が占めましたが、医療セグメントは厳格なコールドチェーン規制と医療機器の普及により、2026~2031年にかけて6.12%という最速のCAGRを記録しました。温度管理バンとGDP認証倉庫は高付加価値マージンをもたらします。

金融サービス、製造業、卸売業は予測可能なB2Bルートを維持し、季節的なEC需要の変動を緩和します。運送事業者にとって、多様な業種への露出は収益を安定させ、マレーシアの宅配便・エクスプレス・小包(CEP)市場におけるサービス幅を強化します。

国際貨物は2026~2031年にかけてCAGR6.11%で増加が見込まれますが、2025年時点では国内貨物がマレーシアの宅配便・エクスプレス・小包(CEP)市場シェアの64.42%を占めています。越境EC、ASEANエクスプレス鉄道パイロット事業、デジタル自由貿易圏の進展により、中小企業の海外向け小口貨物が拡大し、通関対応可能な航空ネットワークへの需要が高まっています。国内路線はクランバレーの都市密集地を活用し、路線網の密度とほぼゼロに近い配達失敗率により安定したキャッシュフローを確保しています。

ePAMによる通関処理時間の短縮と、パンアジア鉄道ネットワークによる中国までの輸送日数の9日への短縮により、マレーシアの国際物流における宅配便・エクスプレス・小包(CEP)市場の規模拡大が期待されます。しかしながら、航空便のみの500リンギットという最低課税基準額が複合輸送への移行を抑制しており、道路・海上輸送の貨物は依然として手作業による検査を経る必要があるため、エンドツーエンドでのコスト削減が妨げられています。複合輸送ブローカー業務を有する運送業者は、こうしたギャップを裁定する上で最適な立場にあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスと概要

- 電子商取引産業の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- インフラ

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 電子商取引の急成長とデジタルネイティブ消費者の高まる期待

- 政府支援のデジタル自由貿易地域(DFTZ)が越境フルフィルメントを加速

- クランバレーにおける即時配達「ダークストア」の急速な拡大

- AI駆動型仕分けハブとルート計画によるネットワーク最適化

- ラストマイル配送車両の電動化による単位配送コストの削減

- ASEAN域内3~5日配送の経済小包回廊が中小企業向け輸出量拡大の新たな可能性を開発

- 市場抑制要因

- 激しい価格競争による営業利益率5%以下の圧力

- 東マレーシアにおける地方部の住所情報不足による配送再試行の発生

- 二桁の燃料サーチャージ変動

- デミニミス改革にもかかわらず低額B2C輸入品の通関ボトルネック

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 配送先

- 国内

- 国際

- 配送スピード

- エクスプレス

- 非エクスプレス

- モデル

- B2B

- B2C

- C2C

- 出荷重量

- 重量貨物

- 軽量貨物

- 中重量貨物

- 輸送手段

- 航空便

- 陸路

- その他

- エンドユーザー産業

- 電子商取引

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 第一次産業

- 卸売・小売業(オフライン)

- その他

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き競争環境:市場集中度/主要戦略的動向/市場シェア分析/企業概要

- 市場シェア分析

- 企業プロファイル

- City-Link Express

- DHL Group

- FedEx

- GDEX Group

- J& T Express

- Ninja Van

- POS Malaysia Bhd

- SF Express(KEX-SF)

- SkyNet Worldwide Express

- United Parcel Service(UPS)