保険BPOサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insurance BPO Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910893

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

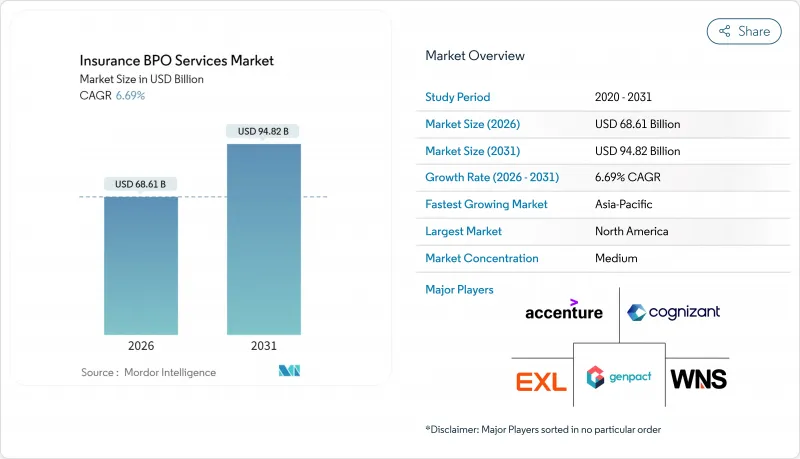

保険BPOサービス市場は、2025年の643億1,000万米ドルから2026年には686億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.69%で推移し、2031年までに948億2,000万米ドルに達すると予測されております。

保険会社が純粋なコスト削減を目的としたアウトソーシングから、技術力を重視したパートナーシップへと軸足を移す中、保険BPOサービス市場は自動化、分析技術、専門領域の知見を中核に再定義されつつあります。規制の複雑化、オムニチャネル顧客体験の推進、固定費削減への継続的な圧力が高まる中、測定可能な効率化を実現できる外部サービスプロバイダーへの持続的な需要が生まれています。大規模なデジタルトランスフォーメーションにより、BPOプロバイダーは労働力アービトラージモデルから、イノベーションと継続的改善を評価する成果ベースの契約形態へと移行しています。同時に、主要ベンダー間の統合が進み競合環境が再構築され、大規模プラットフォームは規模と機能の幅広さを活用して企業全体の業務委託を獲得しています。

世界の保険BPOサービス市場の動向と洞察

コスト削減圧力と効率性への焦点

金利上昇と引受マージンの縮小により、保険会社の変動費型運営モデルへの移行が加速しています。調達部門は現在、デジタルツール、リーンプロセス、成果保証を包括したエンドツーエンドのアウトソーシングを求めています。生命保険会社だけでも、2026年までにITおよび業務を280億米ドル規模でアウトソーシングすると予測されており、契約初年度内にROIを実証できるベンダーの成長が加速します。意思決定者は、専門知識とストレートスループロセッシングを融合し、コンプライアンスを損なうことなく管理費比率を削減できるパートナーを好みます。このコスト重視の環境により、規模、自動化の深度、強固なガバナンスが決定的なベンダー選定基準となっています。

デジタルトランスフォーメーション(RPA、AI、アナリティクス)の導入

人工知能は試験運用段階を脱し、現在では保険金請求や保険契約管理において従来手作業で行われていた業務の50~90%を自動化する本番環境での導入が進んでいます。ハイパースサイエンスのようなプラットフォームは、書類審査サイクルを90%短縮し、より高付加価値のリスク分析に人員を振り向けられるようにします。生成モデルは非構造化データを統合することで引受業務を支援し、見積もり作成の迅速化とリスクセグメンテーションの精度向上を実現します。独自のAIをデリバリースタックに組み込んだプロバイダーは、スピードと洞察力の両面で差別化を図り、顧客との強い関係性を構築しています。説明可能なAIとヒューマン・イン・ザ・ループワークフローへの投資は、規制当局の透明性への期待にも応えるものです。

データセキュリティとプライバシーに関する懸念

GDPR罰則や米国各州の新法など規制強化により、サイバーレジリエンスの基準が引き上げられ、国境を越えたデータ流通が複雑化しています。一部管轄区域では最大50万米ドルの違反罰金が科されるため、保険会社はサプライヤーの認証やデータ居住モデルを厳格に審査せざるを得ません。ISO 27001やSOC 2認証を持たない小規模ベンダーは、販売サイクルの長期化とコンプライアンスコストの増加に直面しています。一方、ゼロトラストアーキテクチャや地域内データセンターへの投資を行う大規模プラットフォームは、セキュリティを競争優位性へと転換しています。強化された暗号化、継続的モニタリング、透明性のあるインシデント対応計画は、契約獲得における必須条件となっています。

セグメント分析

保険BPOサービス市場において、2025年には請求処理が最大の収益源となり、全体の38.05%を占めました。これは保険会社が、増加する請求件数と訴訟の複雑性を管理するための拡張可能なエンジンを求めたためです。このセグメントの継続的な重要性は、顧客満足度と損害率管理に直結している点に由来します。保険会社が妥協を許さない領域です。しかしながら、AI駆動型不正検知・分析は、機械学習モデルによるリアルタイムに近い異常検知により、2032年までに最大1,600億米ドルの損失回避効果をもたらすと予測され、7.69%という最速のCAGRを記録すると見込まれています。ベンダー各社は、中核的な保険金請求ワークフローと不正分析機能を迅速にパッケージ化し、導入期間を短縮するターンキーソリューションを実現しています。この融合により購買基準が再構築され、保険会社は受付・審査・不正スコアリング・支払いを統合環境で調整可能な単一スイートのパートナーを優先する傾向にあります。

データ取り込み、コンピュータビジョン、対話型AIの進歩は、文書審査、損害査定、請求者とのコミュニケーションを自動化することで、従来の労働集約型体制をさらに変革しています。処理速度が向上し、サイクルタイムが短縮され、顧客NPSスコアが改善されるにつれ、保険金請求業務の外部委託のビジネスケースが強化されています。一方、保険証券管理は依然として第2の成長分野であり、デジタルエンゲージメント層をネイティブにサポートできないレガシー保険証券システムの近代化が牽引しています。引受支援およびカスタマーサービスも着実に拡大しており、保険会社は基幹システムに追加可能な事前設定済みモジュールを求め、統合の負担を軽減しています。全体として、コスト削減と顧客体験指標に連動した成果連動型価格モデルのもと、フルスタックのクラウドネイティブプラットフォームを提供するBPO事業者に競争優位性が集まっています。

地域別分析

2025年時点で北米は世界収益の41.45%を占め、成熟した事業分野、高い保険普及率、確立されたベンダーエコシステムが基盤となっています。米国およびカナダの保険会社は、複雑でコンプライアンス負荷の高い業務のアウトソーシングを継続していますが、プロセス最適化の限界に近づくにつれ、支出増加は抑制傾向にあります。メキシコやコスタリカといったニアショア拠点は、タイムゾーンの整合性を維持しつつコスト削減を実現し、北米のデリバリー拠点への影響力を維持しています。一方、アジア太平洋地域は、インドと中国における二桁の保険料成長、規制緩和、デジタル導入の加速に後押しされ、2031年までに8.98%という高いCAGRを記録すると予測されています。

アジア太平洋地域は消費市場と提供拠点という二重の役割を担い、好循環を生み出しています。国内保険会社の需要拡大がベンダーの規模拡大につながり、それが今度は欧米のクライアントへ還元される専門性の向上をもたらすのです。欧州は厳格なソルベンシー規制とプライバシー保護制度により、専門的なコンプライアンス・アズ・ア・サービス提供が優位となる環境下で、安定した1桁台半ばの成長を維持しています。ドイツ、フランス、英国は依然として主要な消費国であり、中東欧地域は多言語人材と競争力のあるコストを強みとするニッチな提供拠点として投資を集めています。

ラテンアメリカは歴史的に低い保険普及率から脱却しつつあります。メキシコ、ブラジル、コロンビアなどの市場では、保険適用範囲の拡大と保険金請求の効率化を目的としたデジタル変革が優先され、アウトソーシング支出が増加しています。ミュンヘン再保険会社は、2025年までにラテンアメリカ諸国において損害保険の実質保険料成長率が平均3.5~4%に達すると予測しており、第三者処理の地域的需要を後押ししています。中東・アフリカ地域は絶対額では遅れをとっていますが、規制枠組みの近代化が進み、保険会社が能力格差を埋めるためのターンキーソリューションを求める中、新規参入の機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 目次- 保険業務プロセスアウトソーシング(BPO)サービス市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- コスト削減圧力と効率性への注力

- デジタルトランスフォーメーション(RPA、AI、アナリティクス)の導入

- コア業務とコンテキスト業務のアウトソーシング動向

- 規制技術(Reg-tech)とコンプライアンスの複雑化

- 年金ブロック及びPRT管理業務量の急増

- 成熟市場における深刻なライセンシング人材不足

- 市場抑制要因

- データセキュリティ及びプライバシーに関する懸念

- 配送拠点における人材流出と知識喪失のリスク

- ローコード/ノーコード自動化による手作業の代替

- 主要購買国におけるオンショアリングの政治的圧力

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第6章 市場規模と成長予測

- サービスタイプ別

- 請求処理

- ポリシー管理

- 引受サポート

- カスタマーサービス・コンタクトセンター

- 請求、会計及び照合

- 不正検知・分析

- 保険種別

- 生命保険・年金保険

- 損害保険(P&C)

- ヘルスケア

- 専門分野/労災保険

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動きと提携関係

- 市場シェア分析

- 企業プロファイル

- Accenture

- Cognizant

- Genpact

- EXL Service

- WNS Global Services

- Infosys BPM

- Tata Consultancy Services

- Capgemini

- IBM

- DXC Technology

- Teleperformance

- Conduent

- Tech Mahindra

- Mphasis

- HCLTech

- Sutherland

- NTT DATA

- Wipro

- Concentrix

- Sedgwick

- Gallagher Bassett

- Crawford & Company

- Flatworld Solutions

- Fusion Business Solutions(FBSPL)

- Canon Business Process Services

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日