フィリピンの宅配便・エクスプレス・小包(CEP)市場:シェア分析、業界動向、統計、成長予測(2026年~2031年)

Philippines Courier, Express, And Parcel (CEP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 309 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910873

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

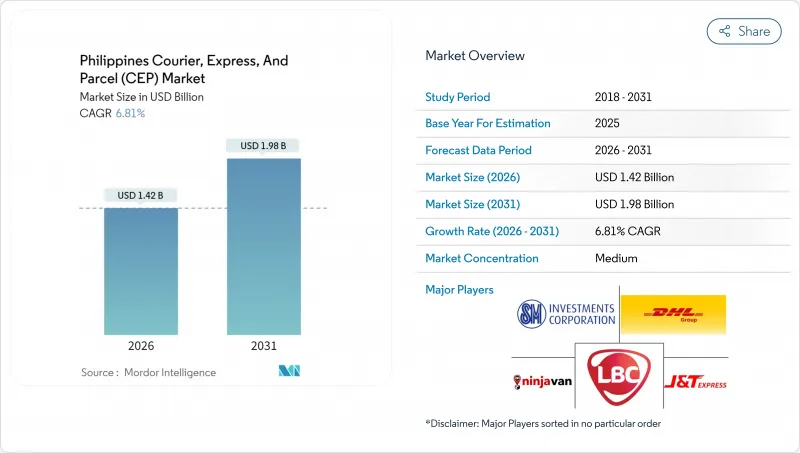

フィリピンの宅配便・エクスプレス・小包(CEP)市場は、2025年の13億3,000万米ドルから2026年には14億2,000万米ドルへ成長し、2026~2031年にかけてCAGR6.81%で推移し、2031年までに19億8,000万米ドルに達すると予測されています。

この成長は、急増する電子商取引量、持続的なインフラ投資、同国の島嶼国という地域特性によって推進されており、これらが相まって島間配送ソリューションの大きな潜在市場を形成しています。競合の激化、規制の近代化、リアルタイム可視性に対する消費者の期待の高まりが、事業者に技術基盤のアップグレードやハブアンドスポークモデルの再設計を促しています。燃料価格の変動や資産集約的なネットワーク要件が小規模事業者に負担をかける中、規模の大きい事業者は自動化を活用して利益率を守ろうとしており、産業再編の圧力が高まっています。その結果、フィリピンの宅配便・速達・小包市場は、量重視のモデルから、スピード、信頼性、地理的カバー範囲を重視する技術主導のサービス差別化型市場へと進化しています。

フィリピンの宅配便・エクスプレス・小包(CEP)市場の動向と洞察

爆発的なEC注文量の増加

取引額は2025年までに国内総生産(GDP)の5.5%を占めると予測され、消費者1人あたりの小包配送頻度は平均で3倍に増加し、既存の仕分け処理能力を逼迫させています。事業者らは、7,641の島々を跨ぐ複数の輸送モードを調整型高スループット自動システムと動的ルーティングツールへの転換を進めています。モジュール型ハブ、拡大性のあるソフトウェア、データ駆動型の容量計画により、フィリピンの宅配便・エクスプレス・小包(CEP)市場は、比例したコスト増加なしに小口・高頻度配送の波を吸収可能となっています。家電製品やファッションを筆頭とする小売カテゴリーは平均小包収益を圧縮しつつも総取扱量を押し上げ、ルートレベルでの高密度化を達成した運送業者に利益をもたらしています。eコマースプラットフォームは、入札の落札条件として配達時間の保証をますます重視しており、運送業者に予測分析とリアルタイム可視化を推進しています。ロボット仕分け機やアプリケーションプログラミングインターフェース(API)統合への投資は、フィリピンの宅配便・エクスプレス・小包(CEP)産業で競合を維持するための必須条件となりつつあります。

マニラ首都圏における即日/即時配送の需要

メトロマニラには1,300万人の住民が密集した道路網に居住しており、交通渋滞が逆説的にバンよりも機動力のある二輪車配送網を有利にしています。当日到着はプレミアムサービスから基本要件へと変化し、配送業者は都市圏内にマイクロフルフィルメント拠点を展開しています。これらの拠点は配送距離を短縮し、配達失敗リスクを低減、2時間以内の厳密な配達枠を実現します。リアルタイム追跡、自動配達証明、事前顧客通知は、主要プラットフォームの標準機能となりました。可視性基準を満たせない運送会社は、透明性のあるGPS対応サービスでシェアを獲得するアプリベース競合他社に顧客を奪われるリスクがあります。当日配送サービスの資本集約性に対応するため、大手企業は資産軽量型のフランチャイズモデルを実験中です。これは自社所有のハブとクラウドソーシングによる配達員供給を融合させ、フィリピンの宅配便・エクスプレス・小包(CEP)市場で急成長を支えるネットワーク密度を強化するものです。

港湾の混雑と島間輸送のボトルネック

マニラ港とセブ港は繁忙期に設計処理能力の40~50%超過で稼働が常態化しており、平均2日間の滞留超過が発生。これが下流の配送約束に波及しています。限られた接岸スロットと手作業によるコンテナ取扱いが船舶のターンアラウンドを延長し、天候によるRORO(ロールオン・ロールオフ)便の欠航は、在庫軽量モデルにとって重要な運航リズムを乱します。港湾の自動化とバース拡大プロジェクトが完了するまでは、フィリピンにおける宅配便・エクスプレス・小包(CEP)市場において、サービスレベルを維持するため、運送会社はバッファ在庫の維持、複数港湾を想定した代替ルートの確保、顧客とのコミュニケーションプロトコルの整備が求められます。

セグメント分析

2025年にはeコマースが42.10%のシェアを占め、オンラインマーケットプレース、D2Cブランド、ソーシャルセラーが相まって日次出荷量の急増を牽引しました。倉庫保管、返品管理、オムニチャネルインテグレーションサービスを組み合わせることで、大規模プラットフォーム顧客の維持が強化されています。医療物流は、遠隔医療、ワクチン配布、郵送配合プログラムが温度管理、管理連鎖の遵守、迅速な履行を要求するため、2026~2031年にかけて堅調な7.10%のCAGRを記録します。GDP認証倉庫、検証済み包装、規制準拠の書類は、フィリピンの宅配便・エクスプレス・小包(CEP)産業において重要な差別化要因となります。

金融サービスセグメント(クレジットカード明細書、法的文書、その他)では、デジタルチャネルへの移行が着実に進んでいるも、特定の規制ワークフローにおいては依然として安全な物理的引渡しが必要です。製造業と卸売業の出荷には、重量のあるSKUや定期的な大量注文パターンが組み込まれています。農業や鉱業を含む一次産業は、時間厳守のサンプル、スペアパーツ、コンプライアンス書類の輸送に宅配ネットワークに依存しており、このセグメントが国家経済の近代化に広く関連していることを裏付けています。

国内物流は2025年収益の64.40%を占め、ネットワーク密度が高いため小包単価が低減されるマニラ・セブ・ダバオの三角地帯における集中的な取引を反映しています。事業者は固定ルートトラック輸送とモジュール型マイクロデポを活用し、ルソン島内70%の発送地ー到着地ペアで48時間以内の配達を実現しています。フィリピンの国内向け宅配・速達・小口市場規模は着実な成長が見込まれますが、アプリベース競合他社が割引を強化する中、利益率の低下に直面する見込みです。国際小包は絶対量こそ小さいも、越境EC購入品、バライクバヤン・ボックス(海外在住フィリピン人向け小包)、海外バイヤー向け中小零細企業(MSME)の輸出貨物に牽引され、2026~2031年にかけてCAGR7.05%を記録する見込みです。通関、航空貨物スペース、規制順守に対するプレミアム価格設定が単位経済性の向上を支え、越境事業はフィリピン宅配便・エクスプレス・小包(CEP)市場全体における利益安定化要因となっています。

二国間貿易協定の拡大と電子通関プラットフォームの導入により、通関時間が最大48時間短縮され、地域内の競合他社とのサービス品質格差が縮小しています。クラーク空港とセブ空港に統合貨物ターミナルが追加されたことで、南北間の貨物分散が進み、マニラハブの負担が軽減されました。これにより生鮮品や高価な電子機器の輸送が迅速化しています。市場リーダー企業は現在、国際配送と現地での返品手配を組み合わせたサービスを提供しており、海外在住者による送金連動型購入を活かすとともに、フィリピンの宅配便・エクスプレス・小包(CEP)産業の世界の接続性を拡大しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスと概要

- 電子商取引産業の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- インフラ

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 爆発的な電子商取引の注文量

- マニラ首都圏における当日配送・即時配送の需要

- NCR圏外における中小零細企業(MSME)のデジタル販売ブーム

- 政府による「より良く、より多く」物流回廊の整備

- 配車サービス利用者の安全規制の強化による労働力供給の改善

- 島嶼州におけるドローンと自律配送の検査運用

- 市場抑制要因

- 港湾の混雑と島間輸送のボトルネック

- 燃料サーチャージの上昇がラストマイルの利益率を圧迫

- 地方バランガイにおける住所システムのセグメント化

- アプリベース事業者間の価格競争激化

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 配送先

- 国内

- 国際

- 配送スピード

- エクスプレス

- 非エクスプレス

- モデル

- B2B

- B2C

- C2C

- 出荷重量

- 重量貨物

- 軽量貨物

- 中重量貨物

- 輸送手段

- 航空便

- 陸路

- その他

- エンドユーザー産業

- 電子商取引

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 第一次産業

- 卸売・小売業(オフライン)

- その他

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き競争環境:市場集中度/主要戦略的動向/市場シェア分析/企業概要/アヤラ・

- 市場シェア分析

- 企業プロファイル

- Ayala Corporation

- DHL Group

- FedEx

- J& T Express

- Lalamove

- LBC Express Holdings, Inc.

- Ninja Van

- Philippine Postal Corporation(PHLPost)

- SM Investments Corporation(including 2GO)

- United Parcel Service(UPS)

- Ximex Delivery Express Logistics Inc.(XDE)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 309 Pages

- 納期

- 2~3営業日