中東・北アフリカ地域のデジタル決済市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Middle East And North Africa Digital Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910834

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

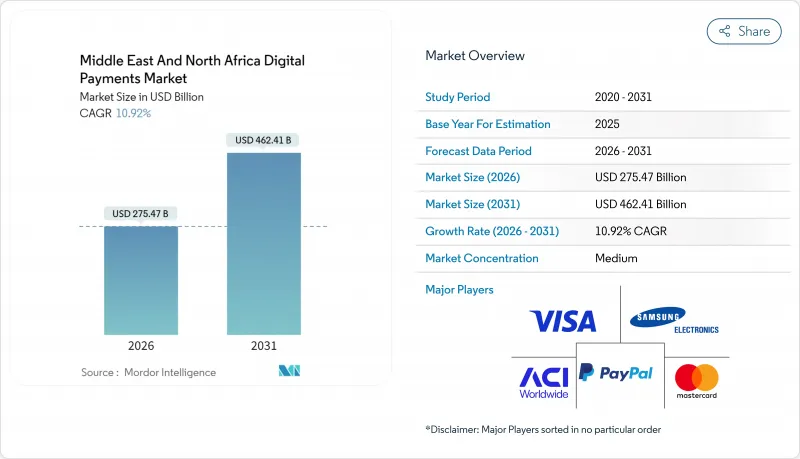

中東・北アフリカ地域のデジタル決済市場は、2025年に2,483億5,000万米ドルと評価され、2026年の2,754億7,000万米ドルから2031年までに4,624億1,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは10.92%と推計されております。

迅速なリアルタイム決済基盤、政策主導のキャッシュレス化推進、越境eコマースの流れが、消費者向けおよびB2B分野においてデジタルチャネルを標準決済手段として定着させています。バーレーン、アブダビ、サウジアラビアにおけるフィンテック・サンドボックスはウォレットとAPIの革新を加速させており、湾岸地域のスーパーアプリ・エコシステムは決済機能を日常的な消費者行動に組み込んでいます。地域プロセッサーは合併による規模拡大を追求し、世界のネットワークはカード非提示取引の増加を捉えるため現地パートナーシップを深化させています。エジプトとモロッコにおける詐欺リスクの高まりは、AI駆動型リスクエンジンへの大規模投資を促し、セキュリティ体制と顧客採用の関連性を強化しています。

中東・北アフリカ地域のデジタル決済市場の動向と洞察

高速リアルタイム決済インフラ:取引速度の変革

サウジアラビアのSARIEは2024年、前年比42%増となる4億6,300万件・3兆2,000億SAR相当の送金を処理しました。UAE即時決済プラットフォームは導入6ヶ月で国内送金の28%を獲得。即時決済は中小企業の運転資金サイクルを短縮し、請求書決済などの付加サービスを発展させ、現金中心層における電子財布の普及を促進しています。決済事業者はISO 20022メッセージングを統合し、B2B組み込み金融の前提条件となる豊富な送金データを実現しています。銀行は日中の流動性リスク低下に伴い手数料モデルを見直し、加盟店は取消不能なプッシュ決済によりカート放棄率が低下したと報告しています。GCC加盟国の残る銀行が完全なAPI接続を完了する2026年から2028年にかけて、ネットワーク効果がピークに達すると予想されます。

政府主導のキャッシュレス化政策:政策主導の変革

サウジアラビアでは2025年第1四半期までに小売取引の79%が非現金決済となり、ビジョン2030の中間目標70%を上回りました。ドバイはキャッシュレス戦略のもと88%の非現金利用率を記録しています。税務当局は付加価値税還付や調達契約をデジタル決済対応と連動させ、コンプライアンスを商業的インセンティブに変換しています。中央銀行はオープンファイナンスとトークンサービス規則を統合し、ウォレット提供の効率化とデータポータビリティの確保を進めています。公共部門の給与支払いはウォレットへの振り込みがデフォルトとなり、移民労働者の金融包摂を促進しています。2026年までにGCC諸国の大半で電子請求書の法定義務化が予定される中、カード提示型決済と口座間決済の基盤は国民IDトークン化を中心に統合され、本人確認(KYC)の保証が強化される見込みです。

分断されたインターチェンジ手数料とMDR上限:圧迫される経済性

加盟店割引率(MDR)の上限が国ごとに異なるため、越境決済の経済性が複雑化しています。UAE(柔軟なMDR)とエジプト(厳しい上限)の両方で事業を展開する決済サービスプロバイダー(PSP)は、混合価格モデルの調和に苦慮し、利益率の圧縮を招いています。中小企業は経済性が不利と判断すると端末導入を遅らせ、現金依存が長期化する傾向にあります。地域協会はコストベースのインターチェンジ料金への収束を働きかけていますが、立法サイクルから見て解決には数年を要する見込みです。その間、アクワイアラーは分析サービスや即時決済といった付加価値サービスをバンドルし、手数料収入を守ろうとしています。また、MDR不要の代替手段としてトークン化された口座間決済ソリューションも登場し、ゲートウェイ戦略を再構築しています。

セグメント分析

中東・北アフリカ地域のデジタル決済市場では、2025年の取引額の54.60%が店頭決済で占められております。しかしながら、オンライン及びリモートチャネルはCAGR14.45%で拡大し、従来の優位性を徐々に削り取っております。湾岸地域では既にモバイルウォレットが店頭支出の18%を占めており、近距離無線通信(NFC)の普及に伴い、2027年までに3分の1を超える見込みです。中央銀行が導入したQRコード決済基盤は、「カード提示型」と「非提示型」の境界をさらに曖昧にし、実店舗とソーシャルコマースフィード双方で一貫した決済体験を実現しています。

2024年のパンデミック終息後のeコマース利用拡大は、持続的な行動変容をもたらしました。地域の消費者の85%が、トークン化されたクリック・トゥ・ペイやBNPL決済など、少なくとも1つの新興決済方法を試しています。決済処理業者は現在、ローカル決済スキーム、国際ネットワーク、口座間決済オプション間で200ミリ秒未満の自動フェイルオーバーを実現するゲートウェイ統合の最適化を進めています。即時決済レールとオープンバンキングAPIの融合により、決済サービスプロバイダー(PSP)は承認コストを最大40ベーシスポイント削減できる見込みであり、取引量拡大に伴うリモートコマースの利益率維持が期待されます。

ソリューションゲートウェイ、プロセッサー、ウォレット、不正検知エンジンは、中東・北アフリカ地域のデジタル決済市場規模の60.85%を占めており(2025年)、中核インフラの基盤的性質を反映しています。しかしながら、サービス分野は2031年までにCAGR18.05%で拡大し、サウジアラビアなどの急成長サブ市場ではソフトウェア収益を上回ると予測されています。オープンAPI対応監査のためのコンサルティング契約は9ヶ月先まで埋まっており、規制当局によるクラウド移行義務化が統合専門家の需要をさらに高めています。

不正監視管理サービスは、ライセンシング料から使用量ベースの料金体系へ移行しつつあり、ラマダンや独身の日といった取引ピーク時にも柔軟に対応します。銀行はホワイトラベルウォレットをプラットフォームプロバイダーにアウトソーシングし、自社開発よりもSLAに基づく稼働時間保証を重視しています。報告業務、紛争管理、消費者保護ダッシュボードを含む規制対応支援機能がサービスパッケージを充実させ、平均契約金額は2023年比で1.7倍に上昇しています。その結果、モジュール型SaaSと顧問契約を組み合わせたハイブリッドベンダーは、2028年まで二桁の受注拡大が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCC諸国およびエジプトにおける迅速なリアルタイム決済インフラの展開

- サウジアラビアおよびUAEにおける政府主導のキャッシュレス社会推進政策

- トルコ及びUAE自由貿易地域を経由した越境eコマース輸入の急増

- バーレーン、アブダビ、サウジアラビアにおけるデジタルウォレットのライセンシングを自由化するフィンテック・サンドボックス

- 外国人労働者による多額の送金がモバイルP2Pプラットフォームに集約

- 小売主導型スーパーアプリ競争が加速する組み込み決済

- 市場抑制要因

- 中東・北アフリカ地域の管轄区域における分断されたインターチェンジ/MDR上限

- エジプトとモロッコにおけるサイバー詐欺の急増が消費者信頼感を損なう

- 主要都市以外の旧式POSインフラ

- 国境を越えた決済における外貨流動性圧力

- バリューチェーン分析

- 規制の見通し

- 技術展望(オープンAPI、トークン化、AIによる不正検知)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 中東・北アフリカ地域の決済環境の変遷

- 市場におけるマクロ経済動向の評価

- 主要基礎指標

- デジタルリテラシー指数

- 人口と人口統計

- 外国人労働者の割合

- 主要な事例研究と導入使用事例

- クウェート・ファイナンス・ハウスとマシュレック- 即時決済

- バンク・ドファール・ウォレットの開始

第5章 市場規模と成長予測

- 決済方法別

- 販売時点情報管理(POS)

- オンライン/リモート決済

- コンポーネント別

- ソリューション(決済ゲートウェイ、決済処理、電子ウォレット、不正対策、その他)

- サービス(コンサルティング、システム統合、サポート)

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー産業別

- 小売・eコマース

- メディアとエンターテイメント

- ヘルスケア

- ホスピタリティ・旅行

- その他のエンドユーザー産業(教育、公益事業、政府機関)

- 国別

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- モロッコ

- その他中東・北アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PayPal Holdings, Inc.

- Apple Inc.

- Google LLC(Google Pay)

- Samsung Electronics Co., Ltd.(Samsung Pay)

- Mastercard Incorporated

- Visa Inc.

- ACI Worldwide Inc.

- Fawry for Banking and Payment Technology Services S.A.E.

- Network International Holdings plc

- STC Pay-Saudi Digital Payments Co.

- Mada Pay-Saudi Payments

- First Data Corporation(Fiserv, Inc.)

- Denarii Cash Ltd.

- BayanPay-Bayantech Payment Services

- HalalaH Payments Co.

- Beam Wallet LLC

- Commercial International Bank(CIB)Egypt

- Qatar National Bank Al-Ahli(QNB Al-Ahli)

- Emirates Digital Wallet LLC

- BKM Express-BankalararasI Kart Merkezi A.S.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日