油圧機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hydraulic Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910671

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

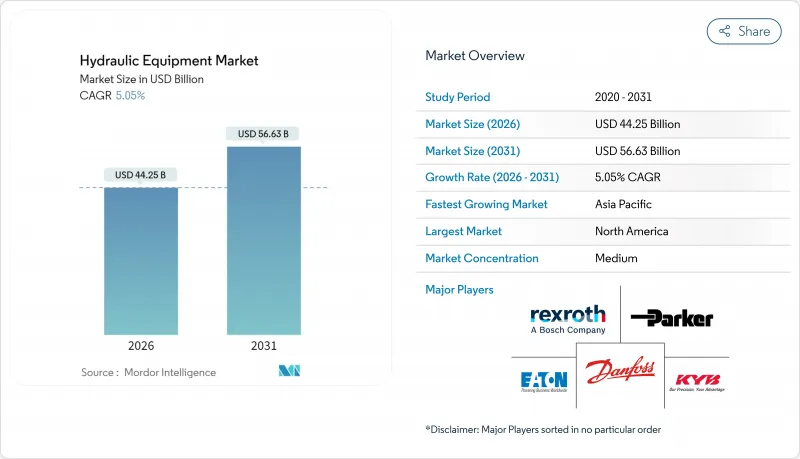

油圧機器市場は2025年に421億1,000万米ドルと評価され、2026年の442億5,000万米ドルから2031年までに566億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.05%と見込まれます。

この着実な成長は、景気循環による減速、原材料価格の変動、電動化による圧力の高まりといった課題に直面しても、同セクターが持つ回復力を裏付けております。米国と中国における堅調な公共インフラ投資、世界の電子商取引における倉庫自動化の進展、精密農業の拡大が需要を支えております。一方で、機器メーカーはエネルギー効率に優れた電気油圧ハイブリッド技術への移行を加速させております。アプライド・インダストリアル・テクノロジーズによるハイドラダインの買収に代表される業界再編の加速は、サプライヤーが利益率の圧縮やデジタル化・高出力密度ソリューションの必要性に対応していることを示しています。北米は前例のない水インフラ予算に支えられ最大の地域市場であり続ける一方、中国とインドが数兆ドル規模の交通・都市サービス向け景気刺激策を投入するアジア太平洋地域が最も急速な成長を記録しています。

世界の油圧機器市場の動向と展望

電子商取引フルフィルメントにおける倉庫自動化の加速

爆発的に増加するEC注文量に対応するため、流通センターでは自律走行フォークリフト、シャトルシステム、商品搬送ロボットの導入が進んでいます。これらの機器はミリ単位の精度を実現する小型サーボ油圧シリンダーに依存しています。Amazonの移動ロボットネットワークは、24時間365日の稼働に漏洩のないセンサー装備油圧システムが不可欠であり、予知保全機能による故障予測でダウンタイムを最小化する必要性を示しています。倉庫運営会社は通常、40%の生産性向上を報告しており、これにより部品サプライヤーは、超高信頼性かつ汚染管理されたアセンブリに対してプレミアム価格を設定することが可能となります。

政府主導の巨大インフラ計画

1兆2,000億米ドル規模の米国インフラ投資・雇用創出法から、1兆4,000億米ドル規模の中国地方政府債務計画に至る複数年にわたる公共事業は、掘削機、コンクリートポンプ、大口径シリンダーに対する需要の見通しを創出します。長期にわたるプロジェクト計画により、OEMメーカーは長期契約の確保、地域サービス拠点の拡大、橋梁・港湾・再生可能エネルギー建設向けの用途特化型油圧システムの共同開発が可能となります。

鉄鋼・レアアースの原材料価格変動が激化

2024年には鉄鋼価格が40%変動し、中国が希土類加工を支配しているため、磁石・モーターのサプライチェーンは地政学的リスクに晒されています。中国製油圧部品に対する44~54%の関税は利益率をさらに圧迫し、サプライヤーは商品ヘッジの実施、材料使用量の削減を目的とした設計変更、あるいは合併による規模拡大を迫られています。

セグメント分析

2025年、ポンプは建設・農業・産業機械における不可欠な動力源として油圧機器市場の27.85%を占めました。可変容量式および負荷感知式モデルは燃料消費を削減し、OEMの効率目標達成とアフターマーケット改造販売の拡大に貢献しています。ポンプの油圧機器市場規模は、2031年までのインフラ投資サイクルに伴い拡大が見込まれます。フィルターとアキュムレータは、ISO 4406清浄度規格の厳格化により保証交渉における汚染管理が決定的要因となることから、6.18%のCAGRで最も急速な成長を記録しています。高流量・低差圧フィルター媒体の需要は利益率を向上させ、窒素充填式ブラダーはハイブリッド回路で再生エネルギーを蓄積し、このサブセグメントの油圧機器市場シェアを移動式アプリケーション全体に拡大しています。

バルブ供給業者は、遠隔操作や自律タスクに求められる精密流量制御の需要を捉えます。シリンダーは、再現性のある高サイクル直線運動を必要とする電子商取引倉庫ロボットの普及により恩恵を受けます。モーターとトランスミッションは、トルク密度と過負荷容量が依然として重要な特殊移動機器向けに供給されます。補助部品(リザーバー、マニホールド、クーラー)は、OEM組立ラインを簡素化し市場投入期間を短縮する統合型パワーパックの普及により需要を拡大します。

建設分野は2025年、油圧機器市場収益の31.05%を占めました。これは世界の公共事業パイプラインと商業用不動産着工が後押ししたものです。フリートオペレーターは、現場の排出規制強化に対応するため電気油圧ハイブリッドを採用し、高い稼働率と部品消費を維持しています。建設分野における油圧機器市場規模は、橋梁・港湾・鉄道プロジェクトが複数年にわたりロングストロークアクチュエータや重負荷ポンプを消費するため、安定した1桁台半ばの成長が見込まれます。一方、航空宇宙・防衛分野は、民間ナローボディ機の生産拡大と防衛機関の機体近代化により、6.35%のCAGRで最も急激な成長軌道を示します。飛行制御や着陸装置向けの重量最適化高圧アクチュエータは高価格帯であり、航空宇宙サプライヤーが油圧機器市場で占めるシェアを拡大しています。

農業分野では、精密農業におけるGPS誘導油圧システムによるセンチメートル単位の種まき技術の導入により、着実な成長を維持しております。マテリアルハンドリング分野はオムニチャネル小売物流の拡大で活況を呈し、石油・ガス分野の需要は海洋構造物建設やパイプライン保守を中心に安定しております。工作機械、プラスチック、自動車分野は世界の製造サイクルに連動した動向が見られますが、シール、バルブ、小口径シリンダー需要における不可欠な量産基盤としての地位は揺るぎません。

地域別分析

北米地域は2025年に世界収益の37.65%を占め、688億米ドルの水インフラ整備資金と8億5,000万米ドルの土地再生プロジェクト資金に支えられています。堅調な倉庫自動化投資と老朽化した設備の更新需要が、シリンダー、比例弁、ろ過キットの販売を支えています。しかしながら、輸送機器分野の需要減退が逆風となっており、サプライヤーはアフターマーケットサービス契約やデジタル化された保守サービスの提供に注力しています。

アジア太平洋地域は2031年までCAGR8.07%と最も高い成長率を示しており、中国の1兆4,000億米ドル規模の信用供与パッケージやインドの都市鉄道・水道供給計画が、国内景気循環を超えた需要のピークを持続させています。現地OEMメーカーはTier 4f基準対応のため部品専門企業と提携する一方、関税紛争により多国籍サプライヤーは東南アジアへの組立拠点分散を進めています。高圧マイクロポンプや耐汚染バルブは、韓国および日本の精密製造クラスターにおいて採用が拡大しています。

欧州の見通しは複雑です。ドイツの流体動力機器受注は2024年に8%減少しましたが、フランスのグラン・パリ・エクスプレスやイタリアの風力発電所建設プロジェクトがニッチな高圧需要を牽引しています。PFAS規制強化によりバイオベースシールへの移行が加速し、油圧機器市場全体で大規模な研究開発投資が進んでいます。REPowerEU計画における再生可能エネルギーインフラ向け3,000億ユーロ(3,390億米ドル)の予算配分は、洋上風力発電設備船向け伸縮シリンダーの需要を拡大させ、マクロ経済の軟調さを緩和する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- 電子商取引フルフィルメントにおける倉庫自動化の加速

- 政府資金による大規模インフラ計画

- 省エネルギー型電気油圧ハイブリッドへの移行

- オフハイウェイ分野における電動化の進展が、コンパクトで高出力密度の油圧機器を牽引

- 精密農業機械の導入拡大

- OECD諸国における産業機械の老朽化に伴う更新サイクル

- 市場抑制要因

- 軽負荷領域において電気駆動システムよりも総所有コスト(TCO)が高い

- 鉄鋼および希土類元素の原材料価格変動の激化

- 油圧作動油漏出に対するESG監視の強化

- 保守・改修作業における熟練労働者の不足

- マクロ経済的要因の影響

第5章 市場規模と成長予測

- 機器別

- ポンプ

- バルブ

- シリンダー

- モーターズ

- フィルターおよびアキュムレータ

- トランスミッション

- その他

- エンドユーザー業界別

- 建設

- 農業

- マテリアルハンドリング

- 航空宇宙・防衛

- 工作機械

- 石油・ガス

- 油圧プレス

- プラスチック

- 自動車

- その他のエンドユーザー

- 用途別

- モバイル油圧

- 産業用固定式油圧

- 作動圧力範囲別

- 低圧(150バール未満)

- 中圧(150-350バール)

- 高圧(350バール以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch Rexroth AG

- Parker Hannifin Corporation

- HYDAC International GmbH

- Danfoss A/S

- SMC Corporation

- Festo SE and Co. KG

- Norgren Limited(IMI plc)

- Bucher Hydraulics GmbH(Bucher Industries AG)

- HAWE Hydraulik SE

- Linde Hydraulics GmbH and Co. KG

- Caterpillar Inc.

- KYB Corporation

- Eaton Corporation plc

- Kawasaki Heavy Industries Ltd.

- Yuken Kogyo Co., Ltd.

- Daikin Industries, Ltd.

- Komatsu Ltd.

- Sun Hydraulics LLC(Helios Technologies, Inc.)

- Moog Inc.

- Argo-Hytos Group AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日