|

市場調査レポート

商品コード

1849901

量子ドット(QD):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Quantum Dots (QD) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 量子ドット(QD):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月28日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

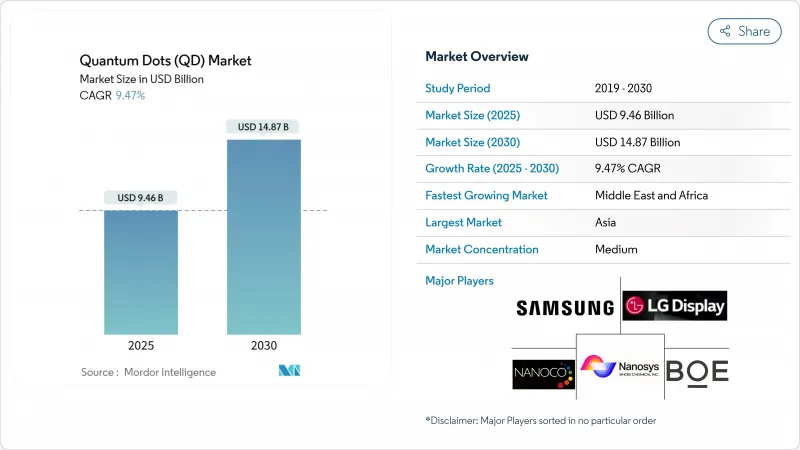

量子ドット(QD)の世界市場は2025年に94億6,000万米ドルに達し、2030年には148億7,000万米ドルに達すると予測されています。

量子ドット(QD)は、実験室での発見から、超高精細ディスプレイ、量子セキュア通信ノード、次世代バイオイメージング・プラットフォームなどの大量生産部品へと移行し、商業的成熟が加速しています。中国の量子ドット(QD)テレビの急速な普及、EUのRoHS規制を遵守するカドミウムフリーの化学物質の出現、アジアと中東における持続的な政府資金援助が、長期的な需要を支えています。アジア太平洋地域における製造規模の優位性と、効率と色純度を向上させるペロブスカイトのブレークスルーが相まって、従来のOLEDの代替品よりも単価が早く下がり、消費者の主流価格帯が開かれつつあります。これと並行して、半導体量子ドット(QD)をベースとした量子コンピューティングアーキテクチャや、がん診断における感度の5倍向上が、ディスプレイの枠を大きく超えて、対処可能な機会を拡大しています。

世界の量子ドット(QD)市場の動向と洞察

中国が牽引する超高精細テレビパネルへの量子ドット(QD)採用

国内パネルメーカーは、NTSC色域100%以上を実現する大容量量子ドット(QD)フィルムラインを導入しており、TCLのQM6KシリーズはスーパーハイエナジーLEDバックライトによって98%以上のDCI-P3カバー率と53%の高輝度を達成しています。2026年に稼働するBOEの90億米ドルのGen-8.6 AMOLED設備は、コストリーダーシップを強化し、地域ブランドへの供給を確保します。RGB OLEDからQD-OLEDアーキテクチャへの移行により製造が簡素化され、歩留まりが向上し、4Kおよび8Kスクリーンの平方メートルあたりの設備投資額が削減されます。

EU民生用電子機器におけるカドミウムフリー量子ドット(QD)の規制推進

EUのRoHSによるカドミウム上限0.01wt%は、銅ーインジウムやインジウムーリン酸化物配合への早期参入を促しています。UbiQDの2,000万米ドルのシリーズBラウンドはカドミウムフリーの生産をスケールアップするもので、アプライド・マテリアルズは色変換層でカドミウムの性能に匹敵する鉛フリーのデバイスを実証しています。大学は、有機溶媒を除去し、プロセス排出を削減する水性合成ルートを商業化しており、採用する企業にとってコストとコンプライアンス上の利点を生み出しています。

高純度リン化インジウム前駆体のサプライチェーンのボトルネック

6Gインフラからのインジウム需要は、年間生産量の4%を消費すると予測されており、インジウムーリン化物量子ドット(QD)の供給力を圧迫し、価格を押し上げています。スーチョー大学のインク工学ルートは、太陽光発電のコストを0.06米ドル/Wpまで下げるが、インジウムの純度が一定であることが条件であり、この純度は一握りの精製業者以外では希少です。マイクロ波アシストやイオン液体合成は危険な試薬を減らすが、それでも安全な金属原料を必要とするため、少なくとも2028年まで供給リスクは高止まりしています。

セグメント分析

カドミウムベースのII-VI化合物は2024年の売上高の48.3%を占め、確立されたサプライチェーンと高い量子収率によって量子ドット(QD)市場を支えています。しかし、EUやカリフォルニア州の政策がより軽元素の化学物質に収斂しているため、規制の影響を受ける可能性があります。CAGR11.7%に支えられているペロブスカイト型は、カドミウムの輝度に匹敵する室温単一光子純度を達成し、セキュア通信との関連性を拡大することで、実験室での目新しさから生産可能なエミッターへと移行しつつあります。インジウムーリン化物プラットフォームは、UbiQDのスケールアップ資金とアプライド・マテリアルズのプロセス最適化の恩恵を受けているが、前駆体の不足が近い将来の普及を妨げています。シリコンとカーボンの量子ドット(QD)は、臨床的に適切な用量で無視できるほどの細胞毒性を示し、蛍光誘導手術を可能にするなど、生物医学のニッチを切り開きつつあります。過去のデータでは、2020年から2024年にかけて、カドミウムの代替材料が年率15~20%の成長を遂げるのに対し、カドミウムの既存材料は5%以下であり、量子ドット(QD)市場の構造的な転換を示唆しています。

第2世代材料が最終用途を多様化。シリコンナノシェルと融合したグラフェン量子ドット(QD)は、アブラムシの発生を71%抑制することに成功し、ナノ材料はディスプレイの枠を超えた精密農業に位置づけられています。ペロブスカイトのグロー層は140 PPIで印刷可能になり、中型モニターへの組み込みが容易になりました。シリコンドットはウェアラブルバイオセンサーに不可欠な安定した赤外フォトルミネッセンスを提供します。カドミウムフリー分野の量子ドット(QD)市場規模は2桁台の成長が予測されており、低毒性化学物質へのサプライヤーの方向転換を後押ししています。企業のESG目標の高まりに加え、RoHS免除の期限切れが控えていることも、移行への道筋をより強固なものにしています。

QDフィルムの2024年のシェアは72.1%で、既存のLCDスタックに組み込むプラグアンドプレイのカラーコンバータを求めるテレビOEMに支持され、収益の柱であり続ける。しかし、オンチップ量子ドット(QD)のCAGRは12.7%と最も高く、半導体製造工場がファウンドリ・プラットフォームに直接フォトニックエミッターを取り込むためです。130μsのコヒーレンスで69%の忠実度を達成したケンブリッジ大学の13,000スピン量子レジスタは、チップスケールの量子ノードの飛躍的な可能性を強調しています。マイクロ流体リアクターを通して成長させたコアシェルナノピラーは、コヒーレント発光に不可欠な5%以下のサイズ分散を示すようになりました。コルゲートウエハーへの電気泳動蒸着により、クラックのない近赤外線検出器が得られ、自動車用LiDARや医療用内視鏡の市場が開拓されます。線幅の縮小が頭打ちになるにつれて、集積フォトニクスは、シリコンフォトニクスのロードマップに欠けている単一光子源を量子ドット(QD)が供給することで、ムーア・ザン・モアのスケーリングを提供します。

スケーリング経路は分岐します。インクジェット印刷によるQD-OLEDパネルは、すでに商業生産で対角31.5インチを達成しており、エレクトロハイドロダイナミック・ジェッティングは、マイクロLEDアレイ用にミクロン・スケールのRGBピクセルを製造しています。量子コンピューティングの性能向上がASPの上昇を正当化するにつれ、オンチップ・フォーマットが占める量子ドット(QD)の市場規模は拡大していくと思われます。原子層蒸着と原子精度リソグラフィへの投資により、ドットの配置はトランジスタのゲートウェイに合わせられ、量子バスのインターコネクト遅延が短縮されます。デバイスのOEMは、パッケージング、熱管理、リソグラフィのアライメントに関する知的財産をバンドルし、新たな防衛網を構築しています。

地域分析

アジア太平洋地域は、垂直統合されたパネルメーカーと計画的な国の研究開発資金により、2024年の売上高の38.4%を占め、首位を維持します。サムスンディスプレイのQD-OLEDラインへの転換(109億米ドル)と韓国の量子化プログラム( 4,910億ウォン)はエコシステムを強化し、中国のBOEは現地のサプライチェーンを支えるGen-8.6の生産能力に90億米ドルを投資します。日本は製造プロセスの革新で製造能力を補い、毒性や耐久性のボトルネックを解決するためのセミナーを開催しています。アジアの量子ドット(QD)市場規模は、プレミアムテレビの国内需要と北米・欧州への輸出に支えられています。

北米では、ケンブリッジ大学(ケンブリッジと米国の共同研究)、MITリンカーン研究所、ロスアラモス国立研究所の深い研究資産が、量子セキュアリンクと高効率太陽光発電を牽引しています。ベンチャーキャピタルの牽引力は強く、UbiQDの2,000万米ドルの資金調達やIonQの主要な買収によって証明されています。強力な知的財産権保護と連邦政府からの資金提供によって商業化のパイプラインが確保され、カドミウム化合物に対する米国の輸出管理上の監視が、サプライヤーをリン化インジウム製造へと誘導しています。欧州は規制の影響力を活用:リエージュ大学の水性合成が有害廃棄物を削減。政府のグリーン・ディール基金が、エネルギーに前向きなビル向けに量子ドット(QD)窓用フィルムを導入。

中東とアフリカが最速のCAGR 10.6%を記録。UAEのNormaセンター、カタールの1,000万米ドルのプログラム、サウジアラビアの研究開発資金が量子ドット(QD)コンピューティングクラスターを育成し、石油経済の多様化を目指しています。輸入代替政策により、QDを強化したソーラーパネルや医療機器の現地組立が奨励されています。ラテンアメリカでは、量子ドット(QD)温室シートが標高の高い農場で果実の収穫量を向上させるなど、農業技術の分野で萌芽的な需要が見られるが、市場浸透率はまだ3%未満にとどまっています。全体として、収益の地理的分散が集中リスクを軽減している:中東とアフリカが投資フローを獲得し、欧米地域が重要な材料加工をオンショア化するにつれて、アジアのシェアは2030年までに35%へと低下します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国が主導する超高精細テレビパネルへの量子ドット(QD)の採用

- EUの消費者向け電子機器におけるカドミウムフリー量子ドット(QD)の規制推進

- ディスプレイバックライト用ペロブスカイト量子ドット(QD)の急速な商業化

- ヘルスケア分野における量子ドット(QD)ベースのバイオイメージング剤の急増

- 韓国における政府資金による量子材料研究開発プログラム

- 市場抑制要因

- 高純度リン化インジウム前駆体のサプライチェーンのボトルネック

- 湿気にさらされたペロブスカイトQDの性能劣化

- 欧州におけるカドミウム規制の環境コンプライアンスコスト

- QDマイクロLED統合のための限られた量産インフラ

- 業界エコシステム分析

- 技術展望(生産技術)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 投資分析

第5章 市場規模と成長予測

- 材料タイプ別

- カドミウム系II-VI族(CdSe、CdS、CdTe)

- カドミウムフリーIII-V族(InP、GaAs)

- ペロブスカイト量子ドット(QD)

- シリコン量子ドット(QD)

- グラフェンと炭素量子ドット(QD)

- デバイスのフォームファクタ別

- QDフィルム

- オンチップ量子ドット(QD)

- コアシェルとインシェルアーキテクチャ

- 用途別

- ディスプレイ

- QD-LCD

- QD-OLED

- マイクロLEDの統合

- 照明

- 一般照明

- 特殊照明

- 太陽電池と太陽光発電

- 医療画像診断

- ドラッグデリバリーとセラノスティクス

- センサーと機器

- 量子コンピューティングとセキュリティ

- 農業と食品

- その他

- ディスプレイ

- 最終用途産業別

- コンシューマーエレクトロニクス

- ヘルスケアとライフサイエンス

- エネルギーと電力

- 防衛と安全保障

- 農業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Nanosys Inc.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- Nanoco Group PLC

- Quantum Materials Corporation

- UbiQD, Inc.

- Ocean NanoTech LLC

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Avantama AG

- Quantum Solutions Inc.

- QD Laser, Inc.

- OSRAM Licht AG

- Sony Corporation

- TCL CSOT

- Crystalplex Corporation

- Evident Technologies

- NN-Labs(NNCrystal US Corp.)

- Nanophotonica Inc.

- Quantum Science Ltd.

- Toray Industries, Inc.