体外診断薬(IVD)品質管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

In-Vitro Diagnostics Quality Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910658

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

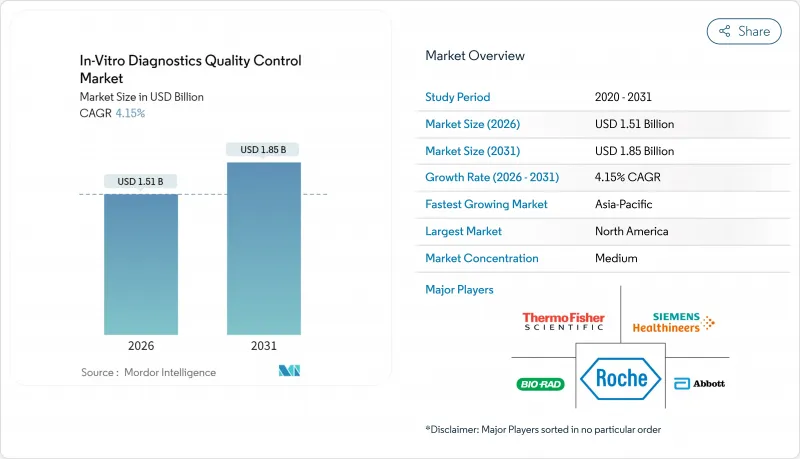

体外診断薬(IVD)品質管理市場は、2025年に14億5,000万米ドルと評価され、2026年の15億1,000万米ドルから2031年までに18億5,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.15%と見込まれます。

この着実な成長は、検査機関におけるリアルタイムモニタリングへの急速な移行、ポイントオブケア検査の普及拡大、厳格な認証要件の増加を反映しています。アジア太平洋地域は政府主導の検査ネットワークとISO 15189規格の導入により第三者材料の需要が高まり、最も急速な拡大を見せています。品質管理製品が依然として収益の大部分を占めておりますが、データ管理ソリューションは急速に拡大しております。これは、検査室が患者に届く前にエラーを指摘する同業他社との比較ベンチマークダッシュボードを求める動きによるものです。精密医療プロトコルに牽引される分子診断分野では、複雑な遺伝子ベースの検査を検証できる合成対照試料の必要性が高まっております。市場リーダー企業は、コンプライアンス業務フローを効率化するソフトウェアと試料を統合したバンドル製品でこれに対応しております。

世界の体外診断薬(IVD)品質管理市場の動向と洞察

精密な検査結果と正確な診断を求める高度な診断法への需要増加

分子腫瘍学パネルや高スループット感染症検査が多くの臨床判断の基盤となる中、検査室は分析精度を強化せざるを得ません。複雑な多重検査には、患者検体を模倣し多様な試薬ロットで機能する対照試料が必要であり、国際基準に遡及可能な第三者材料の採用を促進しています。世界保健機関(WHO)は、堅牢な検査室品質管理がタイムリーで信頼性の高い検査結果の基盤となると指摘しています。アッセイの複雑性が高まる中、レヴィ・ジェニングスプロットをリアルタイムで推移表示するソフトウェアダッシュボードが標準化されつつあり、逸脱が結果に影響する前に管理者が介入できるようになっています。ベンダーは、こうした分析機能をコントロールとバンドルし、品質を日常業務に組み込むことで、検査室がISO 15189の継続的改善に関する条項を満たすことを支援しています。

感染症・がん・遺伝性疾患の世界の発生率上昇

頻発する感染症の流行と、がん罹患率の高い高齢化人口の増加により、分子検査の需要が拡大し、正確な品質管理の重要性が高まっています。COVID-19危機においては、300種類以上の分子検査が緊急使用許可を取得しましたが、その性能には大きなばらつきが見られ、従来の品質管理モデルの限界が露呈しました。360Dxコロナウイルス検査トラッカーは、米国、EU、アジア全域で数多くの新規検査法を記録しました。開発者は、変異株の出現に伴い検査室が迅速に調整可能な、柔軟で病原体特異的なコントロールで対応しました。同様の革新は呼吸器パネルや遺伝性がんスクリーニングにも拡大しており、合成コントロールがワークフローを安定化させ、バイオセーフティリスクを抑制しています。

IVD業界にとって不利な償還政策

公的・民間保険会社による支払額の引き下げが臨床検査室の利益率を圧迫し、包括的な品質管理プログラムの資金調達が困難な状況です。米国における最近のメディケア報酬体系の削減や欧州での同様の料金見直しにより、日常的な化学検査や免疫測定検査の許容請求額が減少した一方で、高度な第三者管理試薬の追加費用はカバーされていません。多くの病院ネットワークでは複数年にわたる検査価格の上限を設定する一括契約を交渉しており、新たなQCプラットフォームへの投資の柔軟性がさらに制限されています。小規模な独立検査機関は特に影響を受けており、ソフトウェアのアップグレードを延期し、最低限の日常管理のみを継続して使用し、基準的なコンプライアンスを満たすに留まるケースが少なくありません。メーカー各社は、償還上限が固定された市場において、プレミアムデータ分析パッケージの導入が鈍化していると報告しています。

セグメント分析

2025年には品質管理製品が収益の大部分を占め、体外診断薬(IVD)品質管理の市場規模の71.32%を確保しました。日常的な検査検証に不可欠である一方、その成長は目覚ましいというよりは着実なものです。検査室管理者らは、ミドルウェア、ピア分析、認証文書を統合するデータ管理プラットフォームへ移行しつつあります。これらのプラットフォームは2031年までに10.67%のCAGRを記録すると予測され、予防的品質モデルへの構造的転換を反映しています。早期導入者は、トラブルシューティングサイクルの短縮と技能試験の不合格率低減を報告しており、これらの成果はISO 15189認証監査を直接支援します。

デジタルツールはベンダーがクラウドストレージ、モバイルアラート、予知保全などのサブスクリプションサービスをアップセルする手段ともなります。これにより得られる継続的収益は製造業者の可視性を高めると同時に、検査室における手作業の記録業務を削減します。これらのプラットフォームは複数の分析装置にわたる試薬ロットの変動を追跡するため、物理的コントロールの消費量を低減し、世界の供給不足時の圧迫を緩和します。認知が広がるにつれ、より多くの利害関係者がデータ管理ソリューションはもはやオプションの追加機能ではなく、現代的な品質エコシステムの核心的要素であると認識しています。これは体外診断薬(IVD)品質管理市場がサービス主導型モデルへと進化する基盤となっています。

地域別分析

北米は2025年収益の44.73%を占め首位を維持しました。これは約32万の検査機関が日々のQC実績を文書化することを義務付けるCLIAの監督体制に支えられています。同地域には主要試薬メーカーの大半が拠点を置き、即日補充と広範な現地サービス支援を可能にしています。医療システムでは、病院チェーン全体でQCデータを集約するエンタープライズミドルウェアの規模拡大が進み、サイバーセキュリティ要件に準拠した相互運用可能な管理試薬や分析サブスクリプションの需要が高まっています。さらに、償還圧力により検査室では患者ベースのリアルタイムQCが導入されつつあり、これは消耗品を削減する一方で、堅牢なソフトウェアアルゴリズムへの依存度が高まっています。

アジア太平洋地域は10.89%の地域CAGRを維持し、体外診断薬(IVD)品質管理市場における卓越した成長エンジンであり続けております。中国の検査結果相互承認推進とインドの全国がん検診プラットフォーム拡大が主要な追い風となっております。中国では多くの省級センターがISO 15189へ移行し、偏りのない試験基準を満たす第三者管理試薬への需要を生み出しております。地域ディストリビューターからは、温チェーン物流に耐える凍結乾燥化学コントロールへの関心が高まっているとの報告があり、認証のトレーサビリティを簡素化する中国語やヒンディー語対応のクラウドQCポータルが急速に普及しています。

欧州は成熟しつつも着実に進化する市場環境を示しています。国境を越えた検査結果の調和的な交換が、異なる分析装置間の比較可能性を確保するため、相互換算可能な参照基準で検証されたコントロールへの投資を促進しています。欧州ではタスクシフトの動向が強まり、一次医療現場での迅速検査が増加しています。これにより、詳細な遠隔トレーニングモジュールを同梱したコンパクトなQCバイアルの需要が拡大しています。バーコード付きロット登録機能を現地の検査情報管理システム(LIMS)に統合するサプライヤーは、入札での受注率が向上し、文書化されたトレーサビリティを重視する規制環境下で、中程度の単一桁成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高精度な検査結果と正確な診断を求める高度な診断技術への需要増加

- 感染症、がん、遺伝性疾患の世界の発生率の増加

- 認定臨床検査室の増加と第三者品質管理の導入

- 検査の分散化が新興経済国におけるポイントオブケア品質管理の需要を牽引

- 分子IVDプラットフォームにおける技術的進歩

- 規制調和とISO認証取得に向けた世界の潮流

- 市場抑制要因

- IVD業界にとって不利な償還政策

- 新興経済国における臨床検査室認証の厳格な規制の欠如

- 品質管理資材の入手可能性に影響を与えるサプライチェーンの混乱

- 公的機関の検査機関におけるデジタルインフラの不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 品質管理製品

- データ管理ソリューション

- 品質保証サービス

- 用途別

- 免疫化学

- 臨床化学

- 血液学

- 分子診断

- 凝固/止血

- 微生物学・感染症

- ポイントオブケア検査

- エンドユーザー別

- 病院

- 独立臨床検査機関

- 体外診断用医療機器メーカー及びCRO

- 学術・研究機関

- 外来・医師診療所検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Bio-Rad Laboratories Inc.

- Thermo Fisher Scientific Inc.

- F. Hoffmann-La Roche AG

- bioMerieux SA

- Siemens Healthineers AG

- QuidelOrtho Corporation

- Danaher Corporation(Beckman Coulter)

- DiaSorin S.p.A.

- Sysmex Corporation

- Randox Laboratories Ltd.

- Technopath Clinical Diagnostics

- LGC Clinical Diagnostics(SeraCare & Maine Standards)

- Microbiologics Inc.

- ZeptoMetrix Corporation

- Qnostics Ltd.

- Fortress Diagnostics Ltd.

- Seronorm AS

- Alpha Laboratories Ltd.

- Instand e.V.

- Bio-Techne Corporation

- Sun Diagnostics LLC

- Matrical Bioscience

- Universal Biosensors Inc.

- ImmunoDNA Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日