|

市場調査レポート

商品コード

1910655

中東におけるレンタカー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Middle East Car Rental - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東におけるレンタカー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

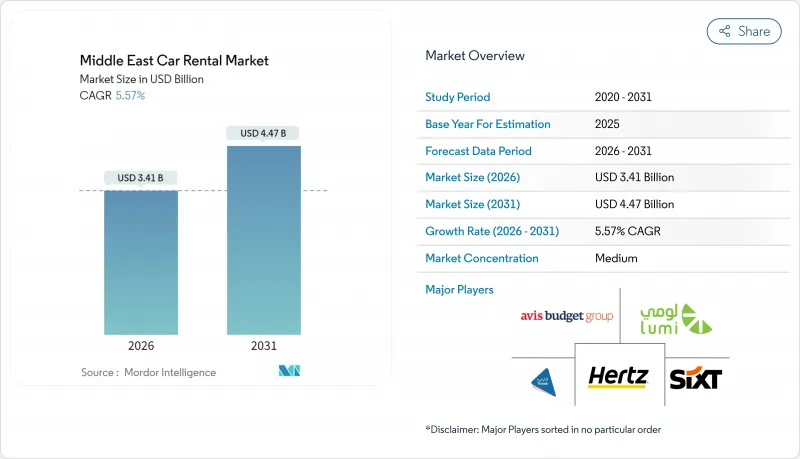

中東のレンタカー市場の規模は、2026年に34億1,000万米ドルと推定されております。

これは2025年の32億3,000万米ドルから成長した数値であり、2031年には44億7,000万米ドルに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は5.57%と見込まれております。

増加するインバウンド観光、プレミアム志向のモビリティ需要、そしてデジタル技術の広範な普及が市場拡大を支えています。2024年の国際到着者数はパンデミック前の水準を32%上回り、9,500万人の訪問者数と持続的なレンタカー需要につながりました。アプリベースの予約は既に総取引の約3分の2を占めており、高級車および電気自動車のニッチ市場が最も速い成長率を示しています。サウジアラビアの「ビジョン2030」や「2030年万博」といった政府主導のメガプロジェクトは、モビリティ回廊の拡大、車両のアップグレード促進、空港外における新たな収益源の開拓を推進しています。市場が比較的分散している状況と、大規模なベンチャー資金調達が相まって、さらなる業界再編が予想されます。

中東のレンタカー市場の動向と洞察

GCC回廊全域における観光回復

GCC諸国では2024年、観光業が顕著な回復を見せました。サウジアラビアでは観光客到着数が69%急増し、観光収入は606億米ドルに達しました。アラブ首長国連邦(UAE)では旅行・観光業がGDPに599億米ドル(経済規模の11.7%に相当)を貢献。2025年前半にはカタールが100万人の観光客を大幅に増加させました。一方、クウェートでは観光客中心のインフラに多額の投資が行われており、追加車両需要の高まりを示しています。こうした国境を越えた移動には、事業者による管轄区域をまたいだ戦略的な車両再配置、強固な回廊ベースのサービス戦略の確立、多様な規制枠組みへの適応等の対応が求められます。これらを、利用率の増加を最大限に活用しながら進める必要があります。

アプリ予約への急速な移行

スマートフォンの高い普及率とデジタル決済の成熟度により、モバイル予約が窓口取引を上回り、流通コストを削減するとともに、事業者様が顧客データに直接アクセスできるようになりました。UAEではほぼ全域をカバーする5G環境と非接触サービスへの消費者嗜好がこの動向を加速させており、サウジアラビアでは若年層人口がモバイル利用の拡大を後押ししています。組み込み型本人確認機能とキーレスエントリーが利便性を高め、予測分析により車両ローテーションが最適化されます。自社アプリを所有する企業は、第三者手数料を回避し、利益率を向上させ、ロイヤルティツールを通じて生涯顧客価値を確保します。

ライドシェアリングによる代替圧力

大都市圏におけるライドヘイリングサービスの拡大は、従来は自家用レンタカーが好まれた短距離市内移動を次第に奪い始めております。しかしながら、複数日にわたる観光、家族旅行、都市間移動においては、レンタカーの魅力は依然として強く、堅調な需要基盤を維持しております。この変化する状況に対応し、事業者は提供サービスを拡充し、レンタル体験を高めるプレミアムサービス層を強調しています。また、必須のナビゲーションツールをバンドルし、e-hailプラットフォームとの提携によりシームレスな複合モビリティパスを創出しています。長距離移動や高付加価値利用向けにレンタルを戦略的に位置付けることで、オンデマンドライドへの顧客流出を効果的に最小限に抑え、利便性の高まりの中でも個人車両の魅力が持続するよう確保しています。

セグメント分析

2025年の中東のレンタカー市場規模において、オンライン予約は62.12%を占め、予測期間中はCAGR6.74%で拡大が見込まれます。オフラインカウンターは空港やホテルでの飛び込み観光客を獲得し続けていますが、高い間接費が課題です。モバイルファーストのインターフェースは即時アップグレード、オプション追加、ポイント還元をサポートし、予約リードタイムの短縮と利用率向上を実現します。長期的にはオムニチャネル戦略が定着し、実店舗はカスタマーサポートと車両引渡しに注力する一方、デジタルチャネルが販売・決済・アップセルを担う方向へ移行します。

競合は自社アプリとマーケットプレース型アグリゲーターの対立が中心です。リアルタイム車両在庫管理、デジタル本人確認、キーレスピックアップを統合した事業者は取引時間を短縮しています。UAEのスマートフォン普及率が導入を加速させ、サウジアラビアも広範な4G網に支えられ追随しています。クウェートとオマーンは依然として窓口予約に依存していますが、消費者の期待変化に伴いモバイルソリューションを着実に導入中です。

2025年の中東のレンタカー市場収益の95.10%をレジャー・観光向けレンタルが占め、2031年までCAGR7.22%で拡大が見込まれます。ドバイ、ドーハ、リヤド、マスカットでは、大規模イベントやビザ規制緩和が観光地としての魅力を維持しています。しかしながら、多国籍企業がサウジアラビアやアラブ首長国連邦に地域本部を置くことで、法人需要が収益源の多様化を促進しています。

休暇シーズンのピークに伴う季節変動リスクは、通年の会議やプロジェクト主導の出張によって緩和されつつあります。観光客と経営幹部の双方に対応できる企業は、車両構成を最適化し、観光客が集中するピーク時にはエコノミーカーを運用し、閑散期には法人顧客向けに高級セダンを割り当てています。この二つの市場に対応する姿勢がキャッシュフローを安定させ、全体の稼働率を向上させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCC回廊における観光業の回復

- アプリベースの予約への急速な移行

- メガイベント及びインフラプロジェクト(ビジョン2030、2030年万博)

- 企業向けモビリティサブスクリプションの導入状況

- 政府によるEVレンタル奨励策

- 統合型モビリティスーパーアプリの台頭

- 市場抑制要因

- ライドヘイリング代替圧力

- 労働力の国内化に伴うコンプライアンスコスト

- 電気自動車レンタル保険の供給能力不足

- 輸入依存型車両供給のボトルネック

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望(テレマティクス、OTA、EV)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 予約方法別

- オンライン

- オフライン

- 用途別

- レジャー/観光

- 日常利用/ビジネス

- 車両タイプ別

- エコノミー

- ラグジュアリーおよびプレミアム

- エンドユーザータイプ別

- セルフドライブ

- 運転手付き

- サービス形態別

- 空港内

- 空港外/地域内

- 推進力別

- 内燃機関(ICE)

- 電気自動車およびハイブリッド車

- 国別

- サウジアラビア

- アラブ首長国連邦

- クウェート

- カタール

- その他中東諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、新規株式公開、フリート電動化)

- 市場シェア分析

- 企業プロファイル

- Avis Budget Group

- Hertz Corporation

- Enterprise Holdings Inc.

- Sixt SE

- Europcar Mobility Group

- Lumi Rental Company

- Theeb Rent A Car

- Yelo

- Fast Rent A Car

- Al Talaa International Transportation Co(Hanco)

- Telgani Company