医薬品用ガラス容器市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Glass Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910611

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

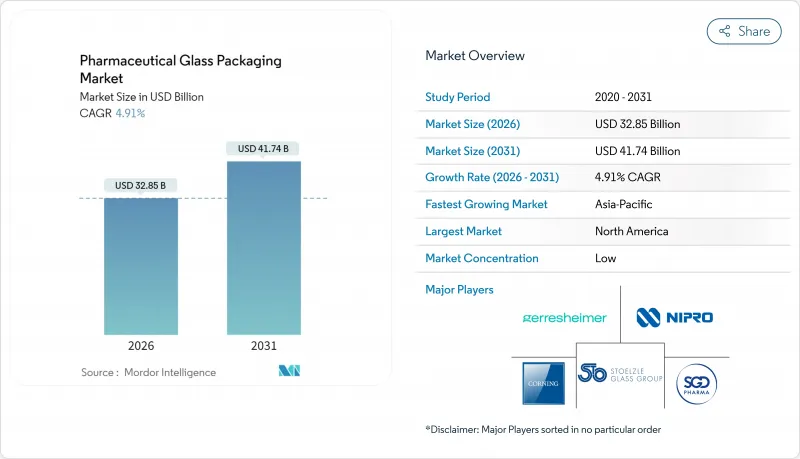

医薬品用ガラス容器市場は、2025年の313億1,000万米ドルから2026年には328億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.91%で推移し、2031年には417億4,000万米ドルに達すると予測されています。

この見通しは、厳格な無菌性および溶出物制限を満たしつつ、バイオ医薬品の迅速なスケールアップ、分散型ワクチン生産、自己注射の需要増加に対応できる高付加価値容器システムへの着実な移行を反映しています。FDAおよび欧州医薬品庁による規制強化により、第一種ホウケイ酸ガラス容器への需要が高まり続けております。一方、AIを活用した検査技術は、欠陥リスクを低減しつつ生産性を向上させております。同時に、炉の近代化と再生材比率の向上により、製造業者は規制順守を損なうことなく持続可能性要件への対応が可能となっております。その結果、医薬品用ガラス容器市場は、原材料価格の変動や先進ポリマーとの競争激化という課題はあるもの、安定した成長機会を提供し続けております。

世界の医薬品用ガラス包装市場の動向と展望

バイオ医薬品および注射薬パイプラインの拡大

規制データによれば、2024年にFDAが承認した新規医薬品55品目中17品目がバイオ医薬品であり、バイオ医薬品の持続的な勢いを裏付けています。これを受け、メーカーはタンパク質の安定性を確保し剥離リスクを軽減するタイプIの生産能力向上を加速させています。ステバナート・グループの売上高が11億400万ユーロに急増し、その38%が高付加価値ソリューションによるものであることは、プレミアム容器がこの潮流をいかに捉えているかを示しています。腫瘍学および自己免疫療法では、皮下投与を可能にする大容量カートリッジの採用が拡大しており、患者中心の投与を支援する医薬品ガラス包装市場の重要性がさらに高まっています。遺伝子治療の継続的な進展により、冷凍サプライチェーン全体で無菌性を維持する容器への依存が深まるでしょう。これらの動向が相まって、生物学的製剤には構造的な追い風が吹き、2030年をはるかに超えてベースライン需要が押し上げられます。

ポストCOVIDにおけるワクチン充填・包装能力の増強

各国政府が戦略的ワクチン備蓄を維持する中、世界のバイアル消費量は高水準を維持しております。SCHOTT社が10億回分以上のCOVID-19ワクチン用バイアルを生産した実績は、持続的な基盤需要を如実に示しております。GLP-1アゴニスト不足解消に向けた欧州医薬品庁(EMA)の調整は、強靭なサプライチェーン構築への取り組みをさらに浮き彫りにしております。北米では、ボルミオリ・ファーマ社がFDA承認の貯蔵能力を追加したことで地域売上高が47%増加し、需要が強化されました。インドおよび東南アジア全域での施設拡張も、現地のコンバーターへの増分供給量を押し上げ、新興拠点における医薬品ガラス包装市場を強化しています。これらの投資は、広範な予防接種目標を支援すると同時に、パンデミック初期の急増時に見られた注文量の変動を緩和します。

COP/COCポリマー製注射器の急速な普及

ゲレスハイマー社のクリアジェクトポリマー製注射器は、耐衝撃性と接着剤不要の特長を備え、自己注射療法に適しています。ショットファーマ社のトッパックフリーズは、極低温耐久性を要するmRNA医薬品をターゲットとしており、ポリマーの汎用性を裏付けています。在宅環境における脆弱なガラス製容器の患者安全への懸念が、高付加価値ニッチ市場でのポリマー採用を加速させております。従来型注射剤ではガラスが依然として主流である一方、粘性バイオ医薬品や大容量自動注射器分野ではポリマーのシェア拡大が進んでおります。この競合により、中期的には医薬品ガラス包装市場に若干の抑制要因が生じると見込まれます。

セグメント分析

バイアルは2025年に34.78%の収益を維持しました。その柔軟性がワクチン、凍結乾燥生物製剤、臨床バッチに及ぶためです。安定した需要により、SGDファーマは5工場で1日800万本以上のバイアルを生産し、世界の供給継続性を確保しています。在庫調整が収束し、腫瘍学パイプラインが商業在庫を補充するにつれ、バイアル向け医薬品ガラス包装市場の規模は拡大が見込まれます。プレフィル可能シリンジおよびカートリッジは、皮下投与用生物製剤やGLP-1受容体拮抗薬など、即注射可能な形態を好む製品に牽引され、7.15%のCAGRで最も急速に拡大しています。BD社の最新8ミリメートル針は高粘度製剤に対応し、採用障壁の一つを取り除きました。経口懸濁液や小児用電解質分野ではボトルが安定需要を維持する一方、アンプルは耐熱性麻酔薬のニッチ需要を支えています。複合療法の増加に伴い、デュアルチャンバーシステムなどの特殊形態も拡大。全製品においてAI検査による廃棄率低減が継続し、医薬品ガラス包装市場の利益率を保護しています。

患者中心の医療への移行に伴い、製薬企業は利便性・服薬遵守率・通院回数の削減を優先課題としています。カートリッジ式ペンは複数回投与に対応し、自動注射器は専門家の監視なしに正確な投与量を保証します。バイアルメーカーは競争力を維持するためモジュール式充填ラインを導入し、透明容器と琥珀色容器を最小限のダウンタイムで切り替え可能なハイブリッドバッチを提供しています。粒子発生を低減しシリコン化を容易にするコーティング技術は、ガラスの性能限界を拡大します。その結果、あらゆる製品カテゴリーが規制対応力、加工性、総所有コストの組み合わせで競争するに至り、医薬品ガラス包装市場における差別化がさらに進んでいます。

優れた耐薬品性と世界各国の薬局方での採用により、2025年にはボロシリケートガラス(タイプI)が売上高の54.71%を占めました。高濃度バイオ医薬品や抗体薬物複合体(ADC)が不活性表面を要求する限り、その優位性は持続するでしょう。ボロンフリーの「Valor」など剥離リスクを実質的に排除する新組成により、タイプI容器の医薬品ガラス包装市場規模はさらに拡大が見込まれます。一方、表面コーティング技術により弱酸性注射剤への適用範囲が拡大し、低コストで性能と予算の魅力的なバランスを提供する処理済みII型ソーダライムガラスは、6.59%のCAGRを記録しています。ゲレスハイマー社の最新II型製品ラインは、高価なホウケイ酸ガラスの採用が正当化されない中級治療薬向けの選択肢を拡充しています。

タイプIIIガラスは、加水分解ストレスよりもpH中性が優先される経口液剤、咳止めシロップ、スポイトボトルに依然として広く使用されています。一方、着色された琥珀色ガラスは、光分解性のある医薬品や眼科用抗ウイルス剤のライン拡張を保護します。大手製薬会社がスコープ3排出量目標を設定する中、再生材の使用率が上昇しています。SGDファーマは現在、規制順守を損なうことなく、特定製品群に20%の消費後カレット(ガラス粉)を配合しています。予測期間において、持続可能性評価は調達決定を強化し、ライフサイクル分析が医薬品ガラス包装市場の全ガラスタイプに組み込まれた価値提案となるでしょう。

地域別分析

北米地域は2025年の収益の38.42%を占め、活発な研究開発パイプライン、強力なベンチャー資金調達、厳格なコンプライアンス文化が成長を牽引しました。SCHOTT Pharma社がノースカロライナ州に3億7,100万米ドルを投資し、2030年までにRTUシリンジの国内生産量を3倍に拡大する計画であり、地域の主導的地位をさらに強化します。先進製造に対する連邦政府の優遇措置も、炉の電気ハイブリッド化を加速させ、炭素削減目標に沿った動きとなっています。GLP-1治療薬や腫瘍生物製剤に対する堅調な需要は、主要コンバーターにおける複数シフト体制の運営を支え、従来型ジェネリック医薬品の生産量変動に対するリスクを軽減しています。

欧州は厳格な規制環境と早期の持続可能性義務に支えられ、均衡ある成長を維持しております。新たなEU包装・包装廃棄物規制2025/40では、重要医薬品用ガラスが一部のリサイクル割当から免除されますが、ブランド所有者は企業のネットゼロ目標達成に向け、カレット(ガラスくず)の統合を自主的に誓約しております。ポストCOVIDにおける戦略的医薬品備蓄への政治的支援が、現地のバイアル・カートリッジ生産能力を促進しています。しかしながら、エネルギーコストは依然として競合上の課題であり、グリーン電力料金が安定しない限り、一部メーカーは低コスト地域への生産拠点移転を迫られています。

アジア太平洋地域は7.72%という最速のCAGRを記録しており、中国とインドにおける製造規模拡大が牽引役となっています。両国における2023年のバイオ医薬品市場規模は6,506億元に達し、2029年までに倍増すると予測されています。政府の景気刺激策により、国内メーカーが溶解炉の再建を加速させる中でも、高級ガラス製品の輸入が促進されています。多国籍CDMO企業がシンガポールと韓国に充填・仕上げ工場を設立し、地域の規格を米国・EU水準に引き上げ、医薬品用ガラス包装の潜在市場を拡大しています。東南アジアのワクチン研究所は優遇資金を活用して充填・仕上げラインを建設し、バイアル需要をさらに押し上げています。

南米および中東・アフリカ地域は絶対数では遅れをとっていますが、現地のジェネリック医薬品メーカーが輸入依存度削減のため施設規模を拡大する動きが勢いを増しています。ブラジルのANVISA(国家衛生監督庁)の厳格な規制により包装のグレードアップが迫られており、湾岸諸国は経済多角化計画の一環として医療分野への投資を推進しています。重要な点として、ソーダ灰やLPGエネルギーの地域的な供給網が炉用燃料の懸念を緩和しており、特定の成長市場が医薬品ガラス包装市場における輸出志向型生産の二次的拠点としての地位を確立しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品および注射剤パイプラインの拡大

- COVID-19後のワクチン充填・仕上げ能力の増強

- 即用型(RTU)バイアルおよび注射器への移行

- 高付加価値ホウケイ酸ガラス(タイプI)の需要増加

- 製薬業界の持続可能性要件がガラスリサイクル性を促進

- AI搭載インライン品質管理によるガラス欠陥率の低減(過小評価されている)

- 市場抑制要因

- COP/COCポリマー製注射器の急速な普及

- ソーダ灰とエネルギー価格の変動がガラスコストを押し上げ

- 超高活性医薬品における剥離・破損の懸念

- 地域別容器用ガラス炉の生産能力不足(過小報告傾向)

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- ボトル

- バイアル

- アンプル

- カートリッジおよびプレフィルドシリンジ

- その他の製品

- ガラス種類別

- タイプIホウケイ酸ガラス

- タイプII処理ソーダライム

- タイプIIIソーダライム

- その他のガラス種類

- 薬剤形態別

- 注射剤

- 経口液剤

- 眼科/鼻科

- トピック別

- エンドユーザー別

- 製薬イノベーター企業

- ジェネリック医薬品およびCMO

- バイオテクノロジー企業

- 調剤薬局

- 獣医薬

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Gerresheimer AG

- Schott AG

- SGD Pharma

- Stevanato Group

- Corning Inc.

- Nipro Corp.

- West Pharmaceutical Services

- Bormioli Pharma

- Owens-Illinois(Ardagh Glass Pharma)

- Stolzle Glass Group

- Beatson Clark

- Shandong Medicinal Glass

- Arab Pharmaceutical Glass

- Piramal Glass

- Sisecam Group

- Baxter BioPharma Solutions

- Kindeva Drug Delivery

- Origin Pharma Packaging

- DWK Life Sciences

- GerroMed(under-reported niche)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日