熱可塑性澱粉(TPS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermoplastic Starch (TPS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910709

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

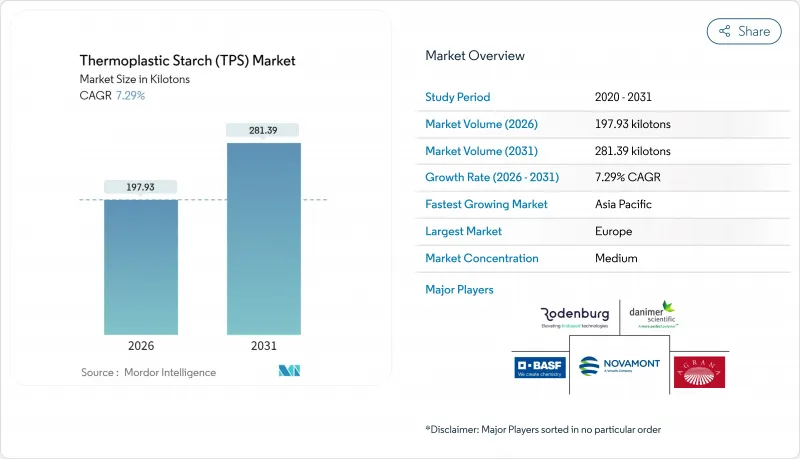

2026年の熱可塑性澱粉の市場規模は197.93キロトンと推定され、2025年の184.49キロトンから成長し、2031年には281.39キロトンに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.29%となる見込みです。

湿気バリア性能の継続的な向上に加え、相溶化剤やナノコンポジット技術による機械的強度の向上により、長年の機能的障壁が解消されつつあります。堆肥化可能性を優先する欧州の規制、北米の電子商取引需要、アジア太平洋地域のバイオベース素材に対する政府の支援策が相まって、熱可塑性澱粉市場の適用範囲を拡大しています。トウモロコシやジャガイモ澱粉原料の価格変動はサプライチェーンリスクを高めていますが、キャッサバや農業残渣などの非食品代替原料における並行的な進展がコストリスクを緩和しています。競合は依然として激しいが分散化が進んでおり、既存の化学大手企業は規模の優位性を活用する一方、専門メーカーはニッチな医療用途、3Dプリンティング、高級包装用途向けに製品ポートフォリオを拡充しています。

世界の熱可塑性澱粉(TPS)市場の動向と洞察

生分解性包装材の需要増加

2025年2月に施行されるEUの新たな包装・包装廃棄物規制では、リサイクル可能性が法的に義務付けられる一方、産業用および家庭用堆肥化可能な基材が推奨されており、これにより熱可塑性澱粉市場は即座に拡大します。並行して、エポキシ化大豆油可塑剤における技術革新により、光学透明性を損なうことなく水感受性が28.6%低減されました。多国籍ブランドオーナーは現在、堆肥化可能包装をプレミアム差別化要素と位置付けており、先進国経済圏の消費者の73%が、認証済み持続可能ソリューションに対して高価格を支払う意思を示しています。中間業者を削減するコンバーターと澱粉加工業者の提携は長期契約を確固たるものとし、生産能力拡大を支えています。規制と商業的需要の相乗効果により、食品・飲料・パーソナルケア分野における仕様承認が加速し、熱可塑性澱粉市場の成長軌道をさらに強固なものとしています。

主要経済圏における使い捨てプラスチック禁止

2024年までに67カ国以上が使い捨てプラスチック規制を実施し、既存の石油由来製品の対応期間を終了させました。中国の「竹をプラスチック代替品とする政策」と財政的インセンティブは、バイオ素材の国内需要を促進しています。EUの使い捨てプラスチック指令により、主要ファストフードチェーンは生分解性カトラリーの使用を義務付けられました。一方、オーストラリアでは州レベルでデンプン・ポリプロピレン複合材の使用が禁止されるなど、純度基準の厳格化が進んでいます。規制の分断化により、厳格な生分解性基準を満たす純粋な熱可塑性澱粉配合材にプレミアムなニッチ市場が生まれています。規制施行の加速は、石油由来プラスチックからの構造的転換が持続することを示しており、熱可塑性澱粉市場の成長を後押ししています。

水分感受性が保存期間を制限

澱粉の親水性により、水蒸気透過率はLDPEの最大5倍に達し、熱帯地域での採用を抑制しています。ナノ結晶セルロースによる強化は吸湿性を40%削減可能ですが、製造コストが25~35%上昇するため、価格に敏感なセグメントには課題となります。12ヶ月の保存期間を必要とする食品は、熱可塑性澱粉フィルムのみで包装した場合、通常30~60日で品質劣化が生じます。湿度が高い市場では、温度管理物流により流通コストが最大15%増加します。これらの技術的・物流的制約により、次世代バリア化学物質が大規模に商業化されるまで、熱可塑性澱粉市場の浸透率は一時的に制限される見込みです。

セグメント分析

押出成形は、連続加工の経済性と高生産性フレキシブルフィルムラインへの適応性を背景に、2025年に熱可塑性澱粉市場シェアの57.72%を占めました。本プロセスはインライン可塑剤添加と迅速な注文切り替えを可能とし、単位当たりのコストを低く抑えることで、スナック食品や農産物用袋のコンバーターからの受注を確保しています。射出成形は規模こそ小さいもの、医薬品用キャップや化粧品ジャーなど、より厳しい寸法公差が求められる精密部品をブランドオーナーが求めることから、CAGR 7.73%と予測されています。往復スクリュー設計の継続的な改良により、滞留時間による劣化が20%低減され、機械的完全性が向上し、薄肉製品の対応範囲が拡大しています。

メーカー各社は需要変動へのヘッジとして、両プラットフォームに跨って多角化を進めています。押出システムは汎用フィルムの基幹技術であり続けますが、設備増強はシート・ブローフィルム・プロファイル押出を切り替え可能な多目的ラインに偏り、資産活用率の最大化を図っています。射出成形機メーカーはサーボ電動駆動を組み込みエネルギー効率を向上させ、油圧式機械とのコスト差を縮めています。設備価格の低下に伴い中小企業参入が進み、地域競争が激化するとともに新興経済圏における熱可塑性澱粉市場の深化が加速しています。

熱可塑性澱粉レポートは、製造タイプ(押出成形と射出成形)、用途(袋、フィルム、3Dプリンティング、その他用途)、エンドユーザー産業(包装、農業・園芸、消費財、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(キロトン)単位で提供されます。

地域別分析

2025年に欧州が熱可塑性澱粉市場で39.32%のシェアを占める背景には、明確な法的枠組み、成熟した堆肥化システム、そして高い消費者受容性があります。加盟国の廃棄物分別目標は、有機物収集への自治体投資を促進し、真の循環性を確保するとともに、澱粉系素材の需要を裏付けています。しかしながら、トウモロコシ価格の急騰に伴い原料調達圧力が顕在化し、AGRANA社が2024年にトウモロコシ加工量を26%減少させたことは、サプライチェーンリスクを浮き彫りにしました。

アジア太平洋地域は、中国のバイオ素材補助金とインドのバイオポリマー生産能力拡大を基盤に、2031年まで年平均CAGR8.22%という最速の成長が見込まれます。地域の強みとしては、豊富な農業残渣と、持続可能で柔軟な包装材に対する国内需要の拡大が挙げられます。現地加工業者は政府補助金を活用し反応性押出ラインを増設することで、市場参入を加速させ競合を激化させています。これにより熱可塑性澱粉市場は輸出志向型地域から広範な地域生産基盤へと移行しつつあります。

北米では、電子商取引の普及と小売業者の持続可能性基準の引き上げが追い風となっています。カリフォルニア州とワシントン州の自治体有機物プログラムは、堆肥化可能な廃棄物ストリームの自然な販路を創出し、消費者直販ブランドにおける需要を強化しています。南米は澱粉資源が豊富であるため原料輸出地域としての地位を確立していますが、下流加工能力の不足が国内消費の拡大を遅らせています。中東・アフリカ地域は依然として発展途上であり、普及は将来の廃棄物インフラ近代化や農業用水保全プログラムに依存しています。これらは生分解性マルチフィルムの採用を促進する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生分解性包装材への需要増加

- 主要経済圏における使い捨てプラスチックの禁止

- 規制義務を超えたブランド所有者の持続可能性への取り組み

- 家庭用堆肥化可能なEコマース用封筒への移行

- TPS複合材を用いた医薬品ブリスター包装の代替試験

- 市場抑制要因

- 湿気への敏感さが保存期間を制限する

- 石油由来プラスチックと比較した機械的強度の劣位性

- 澱粉原料をめぐる食品対材料の議論

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製造タイプ別

- 押出成形

- 射出成形

- 用途別

- バッグ

- フィルム

- 3Dプリンティング

- その他の用途

- エンドユーザー業界別

- 包装

- 農業・園芸

- 消費財

- 医療・医薬品

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AGRANA

- BASF

- BioLogiQ Inc.

- Biome Bioplastics

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Danimer Scientific

- Great Wrap

- Grupa Azoty

- Kuraray Co., Ltd

- Novamont S.p.A(Versalis S.p.A.)

- Rodenburg Biopolymers

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日