インドのRTP(リターナブル輸送器材):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India RTP - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 96 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846188

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

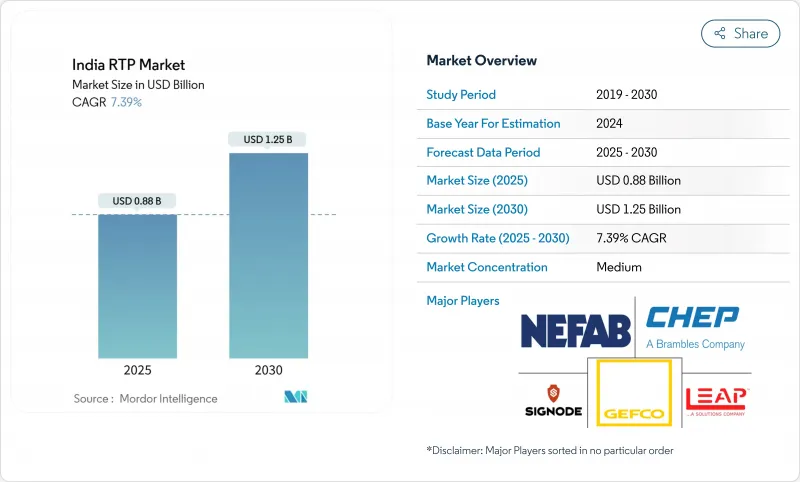

インドのRTP(リターナブル輸送器材)市場の2025年の市場規模は8億7,500万米ドルで、2030年には12億5,000万米ドルに達し、CAGR 7.39%で成長すると予測されています。

規制圧力の高まり、特に2025年4月までに硬質プラスチックのリサイクル率を30%にすることを定めた拡大生産者責任(EPR)義務化は、使い捨てからマルチサイクル資産への移行を加速させています。2030年までに3,000億米ドルのビジネスチャンスに向けたeコマースの急速な急増は、断片化されたラストワンマイル・ネットワークを循環できるプールされたパレット、木枠、中間バルクコンテナに対する需要を拡大しています。LEAPインドによるCHEPインドの買収のような資産プールの統合は、規模の効率性を高めると同時に、推定年間10%のパレット紛失率を抑制するデジタル追跡追跡システムを組み込んでいます。一方、2030年までに物流コストをグローバルベンチマークまで削減するという国家物流政策のビジョンは、インドのRTP(リターナブル輸送器材)市場全体で、より迅速な資産回転と利用率向上を促進するインフラ投資を下支えしています。

インドRTP市場の動向と洞察

政府によるEPRとリサイクル含有率の義務化

2025年4月より硬質プラスチックに30%のリサイクル含有率が義務化されたことで、飲料メーカー、FMCGメーカー、エレクトロニクスメーカーは、再利用可能な資産を中心にサプライチェーンを再設計する必要に迫られています。ボトラーからの抵抗により、リサイクル能力の格差が露呈しているが、EPRは同時に、2024年にPETのリサイクル生産量を3倍の4万2,000トン/年に拡大したGanesha Ecopetのような早期参入企業にも利益をもたらしています。2026年までにEPRがすべての基材に拡大すると予想されるため、コンプライアンス領域が広がり、インドのRTP(リターナブル輸送器材)市場は企業の循環型戦略の中心に位置づけられることになります。リバース・ロジスティクスのループを確立している企業は現在、遅れをとっている企業のスイッチング・コストを引き上げる規制上の堀を享受しています。マハラシュトラ州やグジャラート州におけるデポジット・リターン制度やリバース・ベンディング・ネットワークへの投資は、地域政策のリーダーシップがいかに資産循環を加速させるかを示しています。

eコマース3PLプーリングの爆発的成長

ティアⅡおよびⅢの都市は、2022年にオンライン小売の取扱量の41.5%を占め、3PLは再梱包コストをかけずに複数のタッチポイントに対応できる標準化されたトートや折りたたみ可能な木箱の採用を余儀なくされました。倉庫在庫は2025年までに3億ft2を超え、ニドーグループのような事業者は、共有クレートに埋め込まれたRFIDタグを読み取るスキャナーで仕分けを自動化しています。このような規模の集積により、ロジスティクス費用は最大15%削減され、この節約はeコマースの競合価格モデルに直接反映されます。2023年度に240億米ドルを超える政府のeマーケットプレース注文は、機関調達チャネルのプールアセット経済性をさらに実証しています。このような力学は、インドのRTP(リターナブル輸送器材)市場の顧客基盤を従来の製造業以外にも広げ、デジタル貿易回廊の成長を支えています。

高額な初期投資とROIの不確実性

包括的なRTPプログラムには、金型、金型、フリートの増強に数百万米ドルが必要となり、小規模企業のキャッシュフローに課題があります。タイムテクノプラストの1,500ルピー(1億8,000万米ドル)の出費は、全国展開に必要な規模の大きさを示しています。投資回収期間が18ヶ月から36ヶ月に及ぶため、CFOは樹脂価格や需要が変動する中で躊躇しています。シュプリーム・インダストリーズの2025年度第2四半期における収益の落ち込みは、PVC価格の変動によって悪化したもので、素材サイクルがいかに投資回収期間を引き延ばすかを浮き彫りにしています。資産融資手段へのアクセスが限られているため、多くの中小企業が二の足を踏んでおり、インドのリターナブル輸送用包装市場における潜在的な普及を妨げています。

セグメント分析

2024年、インドのRTP(リターナブル輸送器材)市場はプラスチックが58.42%を占め、その軽量強度と手頃な金型費用を反映しています。このセグメントのリーダーシップは、ヘビーデューティ性能よりもスピードを優先する飲料、FMCG、エレクトロニクスのサプライチェーンに定着しています。しかし、持続可能性への要求の高まりと、より高い耐熱性の必要性によって、製薬・化学品輸出業者は金属製容器へと舵を切っており、このセグメントの2030年までのCAGRは9.32%です。ポリプロピレンの価格急落は、バイヤーを先行投資単価よりもライフサイクル全体の経済性を精査する方向に向かわせており、利益率の高い積載物にはステンレススチール製やアルミ製のIBCが好まれることが多いです。ニルカマルの食品用HDPEクレートへの投資は、金属の侵入に対する防衛策としてのニッチな専門性を強調しています。2,000ルピー(2億4,000万米ドル)の新規生産能力に裏打ちされたバイオベースのPLAイニシアチブは、10年後半までに材料の優先順位を入れ替え、インドのRTP(リターナブル輸送器材)市場にグリーンプレミアム層を追加する可能性があります。

現在、材料供給の安定性は、価格と同様に調達契約に影響を及ぼしています。樹脂のバイヤーは、製油所の操業停止や貨物輸送の途絶を新たな緊急性をもって監視し、リスクヘッジのためにプラスチックと金属の二重包装を採用しています。一方、金属プールの運営者は、8~10年の耐用年数と、高い設備投資を相殺する二次スクラップ価値を強調しています。サーキュラーエコノミースコアカードが入札評価の一部となるにつれ、ブランドオーナーは、クローズドループポリマーや無限にリサイクル可能な合金に関連する定量化されたCO2削減を反映させるために、材料表をますます刷新しています。このような競争は、プラスチックの優位性を維持しながらも、規制のある最終市場でのシェアを削り、インドのリターナブル輸送用包装市場全体で素材の選択を流動的なものにしています。

パレットは2024年にインドのRTP(リターナブル輸送器材)市場規模の35.42%を占め、国内物流の万能選手としての地位を固めました。標準化されたフットプリント、特に1200 X 1000 mmのベースは、グレードAの倉庫で現在普及している自動保管・検索システムとうまくかみ合っています。スナック菓子工場の協働ロボットは、パレット積み荷を12%速く積み重ね、トン当たりの人件費を削減し、工場の自動化戦略におけるパレットの中心性を強化しています。中間バルクコンテナは、CAGR8.92%と最も急速に成長しており、その高い積載密度とISOタンク貨物レーンとの互換性を評価する化学、農薬、医薬品の輸出業者からの需要を引き寄せています。フォールドフラット・モデルは、バックホール輸送量を最大65%削減することができます。これは、主要航路でディーゼルが1リットル当たり90インドルピーを超える水準で推移しているため、魅力的なメリットです。

製品開発はスマート化に向かっている:プラグアンドプレイでセンサーを統合できるRFID対応パレット、120時間の低温保持が可能な相変化材料を使用した断熱IBC、手動クリップの使用を削減するセルフロック式の折りたたみクレートなどです。タイムテクノプラストの大型プラスチックドラムのシェア60%は、より広範な製品ラインがコモディティ化の圧力にさらされても、ニッチ分野での優位性が利幅を確保できることを示しています。予測期間中、オムニチャネル・フルフィルメントをめぐる需要の収束は、製品の境界を曖昧にし、ダンネージ・インサートを取り付けたパレットサイズの折りたたみ式ボックスのようなハイブリッド・ソリューションを生み出すと思われます。こうした技術革新は、インドのRTP(リターナブル輸送器材)市場全体の製品構成の複雑さを高めると思われます。

インドのRTP(リターナブル輸送器材)市場は、材料(プラスチック、金属、木材)、製品タイプ(パレット、木箱とトレイ、中間バルクコンテナ、その他)、エンドユーザー産業(自動車、食品および飲料、消費財と小売、その他)、循環モード(クローズドループ、オープン/プーリング)、所有モデル(レンタル/リース、自社所有)で区分されます。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるEPRと再生資源の義務化

- eコマース3PLプーリングの爆発的成長

- FandBと電子機器OEMによるコスト削減の推進

- RFIDを活用した不良品ゼロのロジスティクスに対するOEMの需要

- 断熱RTPを必要とするコールドチェーン医薬品輸出ブーム

- 市場抑制要因

- 高額な初期投資とROIの不確実性

- リバース・ロジスティクス・インフラの断片化

- プール資産に対するGSTコンプライアンスのハードル

- パレット追跡基準の欠如による資産損失

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- PESTEL分析- インドRTP産業

- 循環モデルの適用範囲

第5章 市場規模と成長予測

- 素材別

- プラスチック

- 金属

- 木材

- 製品タイプ別

- パレット

- クレートとトレイ

- 中間バルクコンテナ(IBC)

- ドラムとバレル

- ダンネージとラック

- エンドユーザー産業別

- 自動車

- 飲食品

- 消費財・小売

- 電子・家電

- 医薬品・ヘルスケア

- その他のエンドユーザー産業

- 循環モード別

- クローズドループ

- オープン/プーリング

- 所有モデル別

- レンタル/リース

- 自社所有

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Nefab AB

- Signode India Ltd

- Holisol Logistics

- CHEP India(Brambles)

- Montara Logistics

- Leap India

- Leadec Group

- Flexol Packaging(India)Ltd

- GEFCO India Pvt Ltd

- ORBIS Corporation

- Nilkamal Ltd

- Schoeller Allibert India

- Supreme Industries

- Tosca Services LLC

- Time Technoplast Ltd

- IFCO Systems India

- Loscam(India)

- IPL Macro Plastics

- Mahindra Logistics-BoxNow

- Reusable Transport Packaging India LLP

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 96 Pages

- 納期

- 2~3営業日