イソシアネート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Isocyanates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907258

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

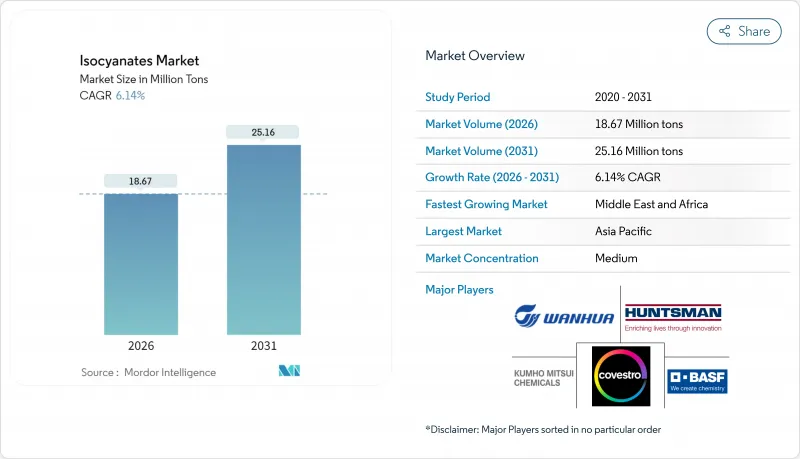

2026年のイソシアネート市場規模は1,867万トンと推定され、2025年の1,759万トンから成長が見込まれます。

2031年には2,516万トンに達し、2026年から2031年にかけてCAGR6.14%で拡大する見通しです。

この成長軌跡は、高性能ポリウレタンシステムの採用拡大、供給側の統合、および垂直統合型生産者に有利な環境規制の強化を反映しています。断熱基準の引き上げに伴い、硬質フォームの需要は堅調に推移し、自動車の軽量化により、建設用途以外の専門的な需要も拡大しています。統合された原料戦略、貿易政策の転換、および高級脂肪族化学品へのシフトが、イソシアネート市場における競争上の位置付けをさらに形作っています。

世界のイソシアネート市場の動向と洞察

建築断熱材における硬質PUフォームの需要急増

2024年国際建築基準の改訂により、可燃性断熱材を含む外壁組立構造物にはNFPA 285火災試験が義務付けられ、実績あるイソシアネート系システムが設計者にとって低リスクな選択肢となっております。ポリイソシアヌレートボードは熱伝導率が0.018 W/m*Kと極めて低く、スペースが限られる改修現場において、鉱物ウールと比較してより薄い壁組立構造を実現します。州エネルギー基準ではASHRAE 90.1の引用が増加しており、建設業者に対し既存の建築外皮内で硬質ポリウレタンが達成可能な高断熱性能(R値)が求められています。このため、既存建築物のネットゼロ目標達成に向けた改修需要がイソシアネート市場を後押ししています。また、世界のグリーンビルディング認証制度では確立されたライフサイクルデータを有する材料が優遇されるため、MDI系フォームはさらなる適合性面で優位性を有します。

アジア太平洋地域における急速な工業化と都市化

東南アジア諸国は中国以外の製造拠点を拡大しており、MDIおよびTDIに対する新たな域内需要を生み出しています。ベトナム、タイ、インドネシアに生産拠点を有するメーカーは、増加する現地消費に対応しつつ、地政学的な要因によるサプライチェーンリスクを軽減できます。東ソーのベトナムにおける年間13万トンのMDIプラントは、この多様化戦略の好例です。ASEAN全域における大規模な都市住宅・交通プロジェクトは、断熱材、シーラント、複合パネルの需要を牽引しており、これらはいずれもイソシアネート化学に依存しています。所得水準の上昇に伴い、耐久消費財(特にマットレスや家電製品)の消費が柔軟性フォームの安定した需要を促進しています。こうした構造的変化により、イソシアネート市場は他地域での輸出減速にもかかわらず、複数年にわたる成長軌道を維持しています。

ベンゼン及びニトロベンゼンの原料価格変動

ベンゼンはMDIとTDIの両方にとって主要な芳香族前駆体であるため、原油連動型ナフサ価格の急騰はイソシアネート製造コストに直接波及します。アジアのスポットベンゼン価格は乱高下し、生産者は月次価格調整条項を発動せざるを得ず、買い手の可視性を損なう結果となりました。芳香族原料への遡及的連携を持たない非統合型コンバーター企業では、マージンの圧縮が最も急速に進み、垂直統合や長期オフテイク契約の締結が促進されています。在庫戦略は、変動を緩和するため少なくとも3ヶ月分の需要をカバーするヘッジポジションへと進化していますが、これにより運転資金が拘束され、保有コストが増加します。結果として、原料価格の動向が不透明な場合、配合メーカーが注文を遅らせるため、短期的な消費成長に抑制効果が生じています。

セグメント分析

MDIは2025年時点でイソシアネート市場における58.75%のシェアを占めており、これは高需要の建設・産業用途向け硬質発泡体および複合材料配合における汎用性が背景にあります。一方、脂肪族イソシアネートは6.72%のCAGRで成長しており、これはイソシアネート市場全体を上回るペースです。紫外線安定性のHDIおよびIPDIは、長期耐久性がプレミアム価格を要求される自動車用クリアコートや風力タービンブレード樹脂システムに浸透しています。TDIの需要は寝具・家具分野で堅調を維持していますが、セグメントが成熟期に達し、粘弾性MDIシステムからの競争圧力が強まる中、成長は鈍化しています。特殊ブロック化およびプレポリマー変種は、生産量は少ないもの、電子機器封止、船舶用塗料、航空宇宙用複合材をターゲットとすることで高い利益率を提供しています。

脂肪族グレードのイソシアネート市場規模は、自動車および再生可能エネルギー分野におけるOEM仕様が、芳香族化学品では達成が困難な耐久性指標へ移行するにつれ、着実に拡大する見込みです。生産者は、北米および欧州における地域調達規制を見据え、下流のポリイソシアネート生産向けサプライチェーン短縮のため、HDIモノマー製造ラインの追加投資を進めています。一方、MDIサプライヤーはコスト優位性を維持するため、ボトルネック解消に向けた増産を進めており、汎用品の規模と特殊品による付加価値創出のバランスを取る二本立ての投資戦略が浮き彫りとなっています。

イソシアネート市場レポートは、タイプ別(MDI、TDI、脂肪族系、その他)、用途別(硬質フォーム、軟質フォーム、塗料・コーティング、接着剤・シーラントなど)、エンドユーザー産業別(建築・建設、自動車、医療、家具、その他エンドユーザー)、地域別(アジア太平洋、北米、欧州など)に分析されています。市場予測は数量(トン)単位で提供されます。

地域別分析

2025年、アジア太平洋地域はイソシアネート市場シェアの46.85%を占めました。この優位性は、中国のベンゼン優位性を持つMDI複合施設と、東南アジアの新興製造拠点(地域コンバーターへの納期短縮を実現)によって確保されています。より厳格な排出規制下での中国中小工場の統合は、環境目標を達成しつつ規模の経済を活用できる大規模事業者に生産量を集中させています。ベトナムおよびインドネシアの下流クラスターも硬質発泡体および履物生産を拡大しており、輸出変動の影響を受けにくい自律的な需要循環を強化しています。

北米はシェールガス優位性の原料供給と、ポリウレタン消費を支える自動車・建設セクターへの近接性から重要な地位を占めています。BASFがルイジアナ州ガイスマーで進める拡張により、2026年には地域のMDI名目生産能力が年間約60万トンに達し、電気自動車生産拡大に伴う供給充足が確保されます。2025年に米国国際貿易委員会(USITC)が中国のMDIを対象に実施したダンピング調査に代表される貿易政策の不確実性は、二重調達を促進し、国内プラントの稼働率を支えています。欧州は技術的に先進的である一方、REACH規制対応コストが中小コンバーターを海外調達へと向かわせており、断熱改修需要が継続するにもかかわらず、地域の成長見通しをやや鈍化させています。

中東およびアフリカは、各国政府が巨大インフラプロジェクトや石油化学の自給自足プログラムに資金を提供しているため、2031年まで年平均6.25%のCAGRで、この地域で最も急速な拡大が見込まれています。国営企業は、低コストのプロパン脱水素およびベンゼン抽出技術を活用して、MDIおよびTDI統合ユニットに原料を供給しています。特に湾岸協力会議(GCC)諸国におけるスマートシティや医療複合施設の建設は、高性能の断熱材やシーラントの需要を牽引し、この地域のイソシアネート市場規模の成長軌道をさらに拡大しています。オマーンやサウジアラビアに資産を持つ生産者は、基礎芳香族化合物への逆統合も可能であり、変動の激しい世界のベンゼン価格の中で利益率の向上を図ることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建築断熱材向け硬質ポリウレタンフォームの需要急増

- アジア太平洋地域における急速な工業化と都市化

- 軽量車両化の動向がポリウレタン複合材の採用を促進

- コールドチェーンおよび電子商取引向け包装の成長

- イソシアネート複合材を用いた風力タービンブレードの製造

- 市場抑制要因

- ベンゼン及びニトロベンゼンの原料価格の変動性

- EU REACH規制に関する研修および分類上の障壁

- 中国における環境規制に伴う操業停止による供給逼迫

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格動向

第5章 市場規模と成長予測

- タイプ別

- MDI

- TDI

- 脂肪族系(例:HDI、IPDI)

- その他の種類

- 用途別

- 硬質発泡プラスチック

- フレキシブルフォーム

- 塗料およびコーティング

- 接着剤およびシーラント

- エラストマー

- バインダー

- その他の用途

- エンドユーザー業界別

- 建築・建設

- 自動車

- ヘルスケア

- 家具

- その他のエンドユーザー(航空宇宙、電子機器、船舶)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- エジプト

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/順位分析

- 企業プロファイル

- Anderson Development Company

- Asahi Kasei Chemicals

- BASF SE

- BorsodChem

- Chemtura Corp.

- China National Bluestar(Group)Co. Ltd.

- Covestro AG

- Dow Inc.

- Evonik Industries

- Huntsman Corporation LLC

- Kemipex

- Korea Fine Chemical Co. Ltd.

- Kumho

- MITSUI CHEMICALS AMERICA INC.

- Perstorp

- Tosoh Corporation

- Vencorex

- Wanhua Chemical Group Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日