北米のコントラクトロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Contract Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910600

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

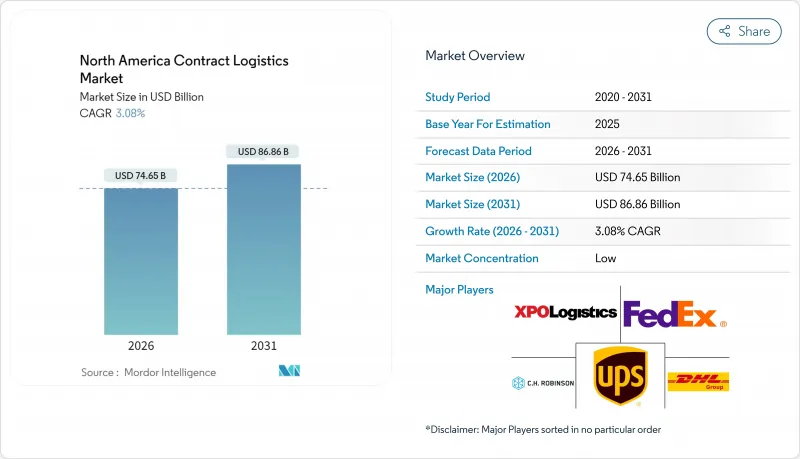

北米のコントラクトロジスティクス市場は、2025年に724億2,000万米ドルと評価され、2026年の746億5,000万米ドルから2031年までに868億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.08%と見込まれています。

非中核的な物流機能のアウトソーシング拡大、持続的な電子商取引量の急増、ならびに米国・メキシコ・カナダ協定(USMCA)による国境を越えた統合が、引き続き市場の拡大を支えています。輸送サービスが依然として支出の大部分を占めていますが、荷主が最終市場に近い場所で費用対効果の高いカスタマイズを求める中、組立からラベリングに至る付加価値活動が最も急速な成長を記録しています。安定した長期契約が自動化やコールドチェーンインフラへの投資を支える一方、メキシコへのニアショアリングが新たな物流センター建設の波を牽引しています。世界の統合企業が規模を拡大し、地域専門企業が技術集約型のニッチ市場を開拓するにつれ、競争の激化が進んでいます。

北米のコントラクトロジスティクス市場の動向と洞察

急増するEコマースフルフィルメント量

小売業者は現在、ロボット技術を導入した倉庫、リアルタイム可視化、オムニチャネル連携を要求しています。フェデックスは自律移動ロボットと高速仕分け機を導入し、複雑化する小包対応を実現。サイクルタイム短縮と処理能力向上を達成しました。物流事業者はAIを活用した需要予測と在庫配置により、消費者向け直送およびB2Bフローにおけるラストマイル配送精度を向上させています。中堅3PL企業は、配送区域を大幅に削減する分散型ノードネットワークを提供することで、契約獲得を増加させています。かつて複雑なソリューションの価格面で参入できなかった中小企業荷主は、WMS(倉庫管理システム)、TMS(輸送管理システム)、料金比較機能をサブスクリプション価格で提供するクラウドベースの3PLポータルに接続しています。これらの変化により、アウトソーシングパートナーへの収益増加が促進され、北米のコントラクトロジスティクス市場における付加価値サービスの重要性がさらに高まっています。

コスト効率の高い資産軽量モデルへのアウトソーシング推進

荷主企業は自社物流資産の現金化により財務体質を再構築する一方、3PL事業者は倉庫・車両・人材を獲得しています。2024年版「ロジスティクス現状報告書」によれば、コントラクトロジスティクス収益は堅調な伸びを示し、変動性が高まる中で保証された輸送能力が重要視される中、従来のトラック輸送セグメントを上回りました。長期契約により、プロバイダーは自動化投資を償却し、専任の労働力を投入できるため、荷主様向けのサービスKPI向上とプロバイダーのキャッシュフロー安定化を実現します。この動向は、専用資産と仲介の柔軟性を融合したハイブリッドモデルへの北米のコントラクトロジスティクス市場の着実な移行と調和しています。

倉庫労働力不足と賃金上昇

2024年、失業率が低下し電子商取引の労働需要が急増したことで、プロバイダー各社はピッキング作業員やフォークリフト運転手に対し二桁の賃金上昇を実施したと報告しております。ロボット導入は23%増加し、不足分を一部補う一方で設備投資需要を高めました。2,500米ドルの入社ボーナスを含む採用インセンティブは運営コストを押し上げますが、施設の人員確保に失敗すればサービスペナルティのリスクが生じます。規模に乏しい荷主は、間接的に信頼できる人員を確保するため北米のコントラクトロジスティクス市場に依存する傾向にあります。

セグメント分析

輸送部門は2025年収益の64.35%を占め、北米のコントラクトロジスティクス市場における貨物輸送の代替不可能な役割を示しています。トラック輸送は依然として中核を担い、米国ーメキシコ間貨物の72.2%、米国ーカナダ間貨物の60.1%を輸送しています。鉄道は大量貨物と長距離消費財を、航空は高価値SKUを、海上輸送は沿岸配送センターをそれぞれ支えています。このセグメントの規模は維持されていますが、付随サービスと比較すると成長ペースは依然として緩やかなものとなっています。

付加価値サービス群(クラスター組立、キッティング、ラベリング)は2031年までにCAGR3.53%を記録し、他カテゴリーを凌駕しています。製造業者は最終段階のカスタマイズを3PL事業者に委託することで、完成品在庫の削減と市場対応力の強化を図っています。ライダー社の熱収縮包装ラインやブリスターシールラインは、統合サービスが顧客の定着率をいかに高めるかを示しています。バスケ・ロジスティクスのキット組立プログラムは、工場フロアのスペースを再利用し、生産性を向上させます。これらのソリューションが成熟するにつれ、プロバイダーは従来の倉庫保管サービスと組み合わせることで契約上のシェアを拡大し、ベンダーリストの合理化を目指す荷主にとって、北米のコントラクトロジスティクス市場の戦略的価値を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増する電子商取引のフルフィルメント量

- コスト削減と資産軽量化モデルに向けたアウトソーシング推進

- USMCA主導の越境物流フローの成長

- メキシコへのニアショアリングが新たな配送センター建設を促進

- 中小企業におけるAI搭載3PLプラットフォームの導入状況

- ESG連動型物流契約の普及が進んでいます

- 市場抑制要因

- 倉庫労働力不足と賃金上昇

- 州ごとのトラック輸送規制の不統一性

- サードパーティロジスティクス事業者向けサイバー保険の保険料上昇

- EVトラック充電インフラの不足がグリーンフリートの普及を阻む

- バリュー/サプライチェーン分析

- 規制状況(USMCAの影響を含む)

- 技術展望(自動化、AI、IoT)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 電子商取引に関する洞察(国内および越境)

- リバースロジスティクスに関する考察

- COVID-19および地政学的イベントの影響

第5章 市場規模と成長予測

- サービスタイプ別

- 輸送機関

- 道路

- 鉄道

- 航空

- 海上輸送

- 倉庫・流通

- 付加価値サービス(組立、ラベリング、キッティング)

- 輸送機関

- 契約期間別

- 1~3年

- 3年以上

- エンドユーザー産業別

- 製造業・自動車産業

- 食品・飲料

- 小売・電子商取引

- 医療・製薬

- 化学品

- その他産業

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deutsche Post DHL Group

- United Parcel Service Inc.

- FedEx Corp.

- C.H. Robinson Worldwide

- XPO Logistics Inc.

- Kuehne+Nagel International AG

- Ryder System Inc.

- J.B. Hunt Transport Services Inc.

- DSV

- CEVA Logistics

- Geodis

- Penske Logistics Inc.

- Hellmann Worldwide Logistics

- GXO Logistics

- NFI Industries

- Neovia Logistics Services LLC

- Yusen Logistics

- Werner Enterprises

- PiVAL International

- Metro Supply Chain

第7章 市場機会と将来の展望

第8章 付録

- 活動別GDP分布

- 資本フローに関する分析

- 対外貿易統計

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日