機械翻訳:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Machine Translation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910547

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

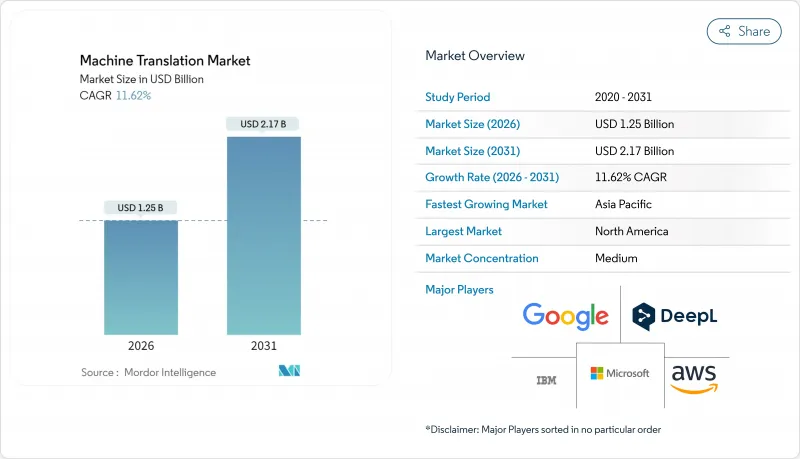

機械翻訳市場は、2025年の11億2,000万米ドルから2026年には12億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR11.62%で推移し、2031年までに21億7,000万米ドルに達すると予測されております。

企業はルールベースのツールから、BLEUスコアの向上、ポストエディット作業負荷の削減、クラウドコンテンツワークフローとの容易な統合を実現するトランスフォーマーベースのニューラルモデルへと移行するにつれ、導入が加速しています。デジタル化の要請の高まり、厳格な多言語コンプライアンス規則、およびベンダーがMT APIをeコマース、CRM、モバイルプラットフォームに組み込む能力が、業界全体で調達予算を拡大させています。正確でドメイン特化型のニューラルエンジンは、誤訳が安全性や法的立場を脅かす分野において、ブランド体験を守る重要な役割を担っています。医療や自動車産業など規制の厳しい分野では、わずかな誤訳でも機器や車両のガイドラインに基づく罰則の対象となるため、実証可能な精度向上が競合の焦点となっています。

世界の機械翻訳市場の動向と洞察

コンテンツローカライゼーションの需要拡大

企業は現在、単一ページの翻訳ではなく、ウェブサイト、アプリ、チャットボット、ソーシャルメディアを横断した同時かつ文脈に応じた適応を必要としています。ブランド固有のコーパスで訓練されたニューラルエンジンは、トーンや用語を保護し、編集ループと市場投入までの時間を削減します。Shopifyの加盟店はこの変化を体現しており、LangShopを導入することで製品説明、価格、決済フローを数分でローカライズしています。ハイブリッドワークフローは、ルールベースの用語集とニューラル翻訳の提案を組み合わせ、速度と一貫性のバランスを保ち、ハイブリッドおよび適応型機械翻訳の14.23%のCAGRを支えています。ローカライゼーションは顧客体験指標の基盤ともなり、母国語コンテンツは直接的にコンバージョン率を向上させ、サポートチケットを削減します。企業が統一された体験管理を求める中、翻訳はバックオフィス業務から取締役会レベルのKPIへと移行しています。

トランスフォーマー型機械翻訳の革新

トランスフォーマーアーキテクチャにより、モデルは文全体の文脈を同時に評価でき、統計的エンジンの単語単位処理によるボトルネックを解消します。テンセントのHunyuan-MT-7Bはわずか70億パラメータでWMT 2025において最高スコアを獲得し、効率性と精度の両立を実証しました。AppleのiOS 26では、12言語ペアに対応したデバイス内リアルタイム翻訳を実現し、クラウド通信に伴う遅延やプライバシー上の課題を解消しました。これらの進歩により、リアルタイム字幕、動画吹き替え、文脈をリセットせずに会話のやり取りを処理する音声アシスタントが可能となります。これにより得られるユーザー受容性は、企業が頻繁なモデル更新への投資意欲を高め、機械翻訳の潜在市場を拡大する要因となります。

低リソース言語における持続的な精度格差

アフリカや東南アジアの数百の言語では大規模なデジタルコーパスが不足しており、BLEUスコアが商業的閾値を下回り、コストのかかる人的検証を余儀なくされています。転移学習戦略は品質を漸進的に向上させますが、依然として計算負荷が高く資本集約的です。医療提供者は、投与量の指示を誤る可能性のある自動生成結果への依存を躊躇しており、言語的多様性が最も高い地域での普及を制限しています。こうした格差は新興経済国における機械翻訳の即時市場規模を縮小させ、ベンダーの世界の収益実現を遅らせています。

セグメント分析

2025年、ニューラル機械翻訳は機械翻訳市場シェアの48.21%を占めました。これは、トランスフォーマーモデルが技術マニュアルやカスタマーチャットにおけるポストエディット作業を大幅に削減したためです。ハイブリッドおよび適応型機械翻訳の13.65%というCAGRは、ニューラルモデルの流暢性とルールベースの用語集固定機能を融合させた結果です。これは、用語の変動を許容できない規制対象分野にとって極めて重要な機能です。統計的機械翻訳は、高精度よりも低遅延が優先される大量処理環境で依然として活用され、ルールベースエンジンは防衛・航空分野の従来型ワークフローを支えています。現在この分野では、GPU推論時間を半減させつつ最高水準のBLEUスコアを実現するアテンション機構の改良が焦点となっています。ベンダー各社は医療・法務・自動車分野向け事前学習済み用語集を同梱したドメイン特化型データキュレーションで差別化を図っています。精度向上の競争が漸進的勝利へと移行する中、マイナー言語ペアにおける一貫した品質が主要な購買基準となり、機械翻訳市場全体の拡大を牽引しています。

トランスフォーマー中心の研究開発が特許出願を支配する一方、エッジデバイス向けには軽量なシーケンス間変換構成が依然として人気です。テンセントのHunyuan-MT-7Bをはじめとする中規模パラメータモデルは、計算効率の高いネットワークが、わずかなトレーニングコストで大規模アーキテクチャに匹敵し得ることを実証しています。今後、ベンダー各社はダウンタイムを最小限に抑えながらエンジンを更新する継続学習パイプラインに資本を投入します。製品カタログが週次で更新され、法令が四半期ごとに改訂されるような状況では、再トレーニングなしで迅速な用語集更新が求められるため、こうした俊敏性が重要となります。こうした技術的進化が投資家の関心を維持し、機械翻訳業界全体の長期的な成長見通しを強化しています。

地域別分析

北米の機械翻訳市場規模における主導的地位は、企業向けSaaSの浸透と、DeepLが法的文書において測定可能なBLEUスコアの向上を実証した後に数十億米ドルの評価額をもたらした支援的なベンチャーキャピタル(VC)エコシステムに起因します。厳格なHIPAAや金融プライバシー規制がオンプレミス需要を牽引する一方、AWS、Azure、GoogleがFedRAMPおよびSOC 2認証を取得したことでパブリッククラウド採用が増加しています。同地域は機械翻訳関連の特許出願の大半を占め、イノベーションの中心地であることを裏付けています。

アジア太平洋地域の成長ペースは、国家主導のAI資金調達、5G展開、リアルタイムローカライゼーションに依存する製造業のデジタルツインに反映されています。TencentとBaiduはモデル事前学習のための地方助成金を獲得し、コンテンツフィルタリング規制を満たしつつ競争力のある精度を実現しています。日本の自動車メーカーは量産車にバイリンガルインフォテインメントを搭載し、韓国の電子機器ブランドは保証アプリ内にライブチャットMTを組み込むことで需要を強化しています。

欧州は規制の厳格さと広範な言語ポートフォリオが共存する中間領域に位置します。EU AI法は高リスク機械翻訳アプリケーションに透明性を義務付け、意思決定経路を記録する説明可能なアーキテクチャの需要を促進しています。ドイツの輸出主導型製造業者は、アフターサービス義務を果たすため技術文書を数十言語にローカライズしています。北欧のメディア企業は、吹き替えより字幕を好む文化的嗜好を反映し、ストリーミングの到達範囲拡大に向けリアルタイム吹き替えの実験を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンテンツローカライゼーションへの需要拡大

- コスト効率に優れた高速翻訳の必要性

- 越境eコマースプラットフォームの拡大

- トランスフォーマーベース機械翻訳の飛躍的進歩

- EU AI法に基づく多言語対応の義務化

- ゲーム内リアルタイム音声翻訳の導入状況

- 市場抑制要因

- 低リソース言語における持続的な精度格差

- 無料/オープンソース機械翻訳エンジンの価格競争化

- 主権データプライバシー規制(中国、EU)

- 大規模モデルトレーニングにおけるエネルギーコストの上昇

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場へのマクロ経済的要因の影響

第5章 市場規模と成長予測

- 技術別

- 統計的機械翻訳(SMT)

- ルールベース機械翻訳(RBMT)

- ニューラル機械翻訳(NMT)

- シーケンス間ニューラル機械翻訳(Sequence-to-Sequence NMT)

- トランスフォーマーベースのNMT

- ハイブリッドおよび適応型機械翻訳

- その他の技術

- 展開別

- オンプレミス

- クラウドベース

- エンドユーザー産業別

- 自動車およびモビリティ

- 軍事・防衛

- 医療・ライフサイエンス

- ITおよび通信

- eコマースおよび小売業

- メディアとエンターテイメント

- BFSI

- 政府および公共部門

- 教育およびeラーニング

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Google LLC

- Microsoft Corporation

- Amazon Web Services Inc.

- DeepL GmbH

- IBM Corporation

- Meta Platforms Inc.

- Baidu Inc.

- Tencent Cloud Computing(Beijing)Co. Ltd.

- RWS Holdings PLC

- SYSTRAN International Co. Ltd.

- Lionbridge Technologies Inc.

- Welocalize Inc.

- Smartling Inc.

- AppTek LLC

- Lingotek Inc.

- PROMT Ltd.

- Yandex NV

- Cloudwords Inc.

- Omniscien Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日