欧州の機能性飲料市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Functional Beverage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

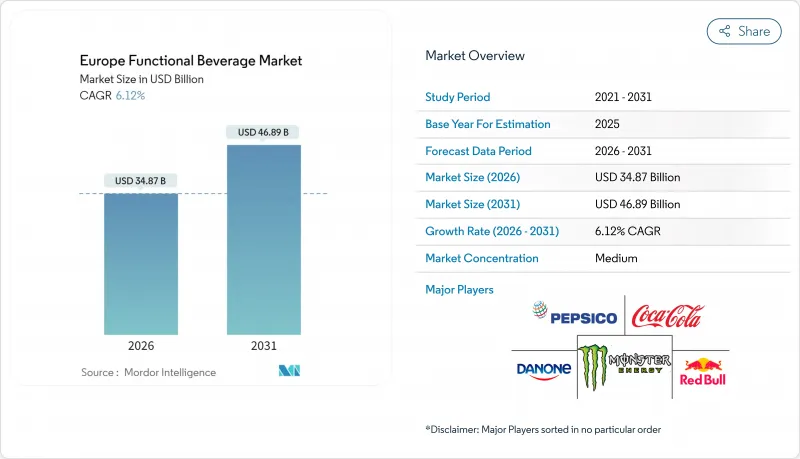

欧州の機能性飲料市場は、2025年の328億6,000万米ドルから2026年には348億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.12%で推移し、2031年までに468億9,000万米ドルに達すると予測されております。

この成長は、健康とウェルネスに対する消費者の意識の高まり、革新的な原料の使用を支援する有利な規制、そしてオンライン小売プラットフォームの人気の増加によって推進されています。製品タイプ別では、現在エナジードリンクが市場を独占していますが、スポーツ用水分補給飲料はフィットネス愛好家の間で人気が高まっているため、顕著な成長を見せています。機能面では、免疫力向上飲料が依然として最も需要が高いもの、消化器の健康をサポートする製品への需要も増加しています。包装に関しては、PETボトルが最も一般的に使用されていますが、より環境に優しい選択肢への移行を求める声が高まっています。オンライン流通チャネルは、利便性とパーソナライズされたショッピング体験を提供することで顧客ロイヤルティの構築に貢献し、勢いを増しています。欧州の機能性飲料市場は中程度の集中度を示しており、ペプシコ、コカ・コーラ、レッドブル、ダノン、モンスター・ビバレッジ・コーポレーションなどの主要企業が競合をリードしています。

欧州機能性飲料市場の動向と洞察

健康とウェルネスへの消費者関心の高まり

欧州の消費者は健康維持への関心を高めており、これが機能性飲料市場の成長を牽引しています。World Population Reviewによれば、2025年にはイタリアが欧州で最も健康的な国となる見込みで、2024年の健康指数スコアは95.1、次いでオランダが92.8となっています。こうした健康意識の高まりにより、消費者は免疫力向上、消化改善、集中力向上など特定の効能を提供する飲料を求めるようになっています。これを受け、飲料メーカーは新たな配合を開発し、短期的な効果だけでなく長期的な健康効果を強調するマーケティング戦略への転換を進めています。若い世代は健康を優先するだけでなく、持続可能で環境に優しい製品への強い嗜好を示しています。健康と持続可能性という二重の焦点が、欧州における機能性飲料市場の継続的な成長を支えると予想され、革新と投資にとって有望な分野となっています。

腸内環境とマイクロバイオームへの関心の高まり

腸の健康とマイクロバイオームの重要性に対する認識の高まりが、欧州の機能性飲料市場を牽引する主要な要因となりつつあります。Precision Biotics UKの調査(2023年9月時点)によると、欧州人の半数以上(58%)が腸の健康問題を抱えており、そのうち45%は3ヶ月以上続く慢性的な症状でした。こうした懸念の高まりを受け、プロバイオティクスやプレバイオティクスを含む発酵飲料、ヨーグルトベースの飲料、食物繊維強化飲料など、消化器の健康をサポートする飲料への需要が増加しています。この需要に応えるため、各ブランドは科学的に裏付けられた製品の開発、明確で透明性の高い表示の提供、そしてこれらの飲料の利点を強調するマーケティング戦略に注力しています。異なる年齢層の消費者のニーズに応えることで、腸の健康に焦点を当てた飲料は、機能性飲料市場において最も急成長しているセグメントの一つとなりつつあります。

厳格な規制と表示要件

欧州の機能性飲料市場においては、厳格な規制および表示要件が課題となっており、イノベーションや製品発売の遅延要因となり得ます。例えば、新規食品(Novel Foods)の申請書類作成には1年以上を要する場合があり、革新的新素材の導入が遅れることがあります。欧州食品安全機関(EFSA)は「プロバイオティクス」などの用語使用に関して厳格な規則を設けており、ブランド側は効果を間接的に説明する必要があります。これにより、企業が消費者に対して効果的に情報を提供することが困難になっています。規制は国によっても異なります。例えば、ドイツではサプリメントへのプロバイオティクス用語の使用が認められている一方、フランスでは食品への使用が引き続き制限されています。さらに、2025年に更新される欧州食品安全機関(EFSA)のガイダンスでは、アレルゲン性および組成データに関するより厳しい要件が導入され、承認プロセスがさらに複雑化します。これらの規制は、主張が科学的に裏付けられていることを保証し、公衆衛生を保護するために設計されています。

セグメント分析

2025年、欧州の機能性飲料市場をリードしたのはエナジードリンクであり、市場シェアの48.90%を占めました。その人気の背景には、コンビニエンスストアやスーパーマーケットなど様々な小売店で広く入手可能である点が挙げられます。これらの飲料は、忙しいビジネスパーソン、学生、若年層など、手軽なエネルギー補給を求める幅広い消費者層に支持されています。強力なブランディング、新フレーバー、ターゲットを絞った広告が、その優位性をさらに確固たるものにしています。入手しやすさ、利便性、機能性という利点が相まって、エナジードリンクは欧州の機能性飲料市場において重要な位置を占めています。

スポーツドリンクは欧州機能性飲料市場で最も成長が著しい分野であり、2031年までにCAGR8.12%での拡大が見込まれています。この成長は、カジュアルなアスリート、eスポーツプレイヤー、水分補給とパフォーマンスサポートを求める労働者など、幅広い消費者層によって牽引されています。低糖質オプションやビタミン・ミネラル添加ブレンドといった新製品が、健康志向の消費者層を惹きつけています。回復力、持久力、精神的な覚醒に焦点を当てたマーケティング施策も、若年層のアクティブな消費者との接点を生み出しています。水分補給やパフォーマンス向上の必要性に対する認識が高まるにつれ、スポーツドリンクは市場成長においてより重要な役割を担うと予想されます。

2025年、欧州の機能性飲料市場において免疫サポート飲料が主要セグメントとなり、総収益の47.92%を占めました。その好調な業績は、特に風邪やインフルエンザなどの一般的な病気の予防を目的に、消費者が健康と免疫力を引き続き優先していることに起因します。これらの飲料には、免疫力向上効果で広く認知されているビタミンC、亜鉛、植物性成分などが豊富に含まれています。実店舗とオンラインプラットフォームの両方で入手可能な便利な形態と、効果的なマーケティングキャンペーンにより、多くの欧州消費者の日常生活に欠かせない存在となっています。

消化器系健康飲料は最も成長が著しい分野であり、2031年までCAGR8.55%で拡大が見込まれています。この急成長は、腸内環境の重要性と全身の健康状態との関連性に対する認識の高まりが背景にあります。プロバイオティクス、プレバイオティクス、発酵飲料、食物繊維強化製品など、消化機能の改善や健康な腸内細菌叢の維持に寄与する商品群が該当します。各社は、欧州の規制基準を遵守しつつ、これらの製品の健康効果を消費者に明確に伝える取り組みも進めています。消化器の健康に対する長期的な解決策を求める人々が増える中、この分野は機能性飲料市場の成長を牽引する主要な要素として台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康とウェルネスに対する消費者の関心の高まり

- クリーンラベルおよび天然原料への需要

- 腸内環境とマイクロバイオームへの関心の高まり

- 原料と処方の革新

- 持続可能性と倫理的な調達への取り組み

- パーソナライゼーションとターゲットを絞った機能性メリット

- 市場抑制要因

- 厳格な規制および表示要件

- 包装と持続可能性に関する課題

- 味覚と消費者の嗜好性に関する課題

- 高い生産コストと原材料コスト

- 規制の見通し

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- エナジードリンク

- スポーツドリンク

- 強化ジュース

- 乳製品および乳製品代替飲料

- 機能性/強化水

- その他の製品タイプ

- 機能性別

- 消化器の健康

- 免疫サポート

- 骨と関節の健康

- その他の機能性

- パッケージングタイプ別

- PETボトル/ガラス瓶

- 缶

- テトラパック

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- スイス

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo Inc.

- Red Bull GmbH

- The Coca-Cola Company

- Danone SA

- Monster Beverage Corp.

- Keurig Dr Pepper Inc.

- Nestle SA

- Suntory Holdings Limited

- Punchy Drinks Limited

- Celsius Holdings Inc.

- Yakult Honsha Co. Ltd.

- The Healthy Protein Co. Ltd

- Purity Soft Drinks Ltd

- Ocean Spray Cranberries Inc.

- Eko-Vit Sp. z o.o.

- DC Holdings Ltd.

- Glanbia plc

- Unilever plc

- Vitamin Well AB's

- Replenish+Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日