駐車場管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Parking Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910532

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

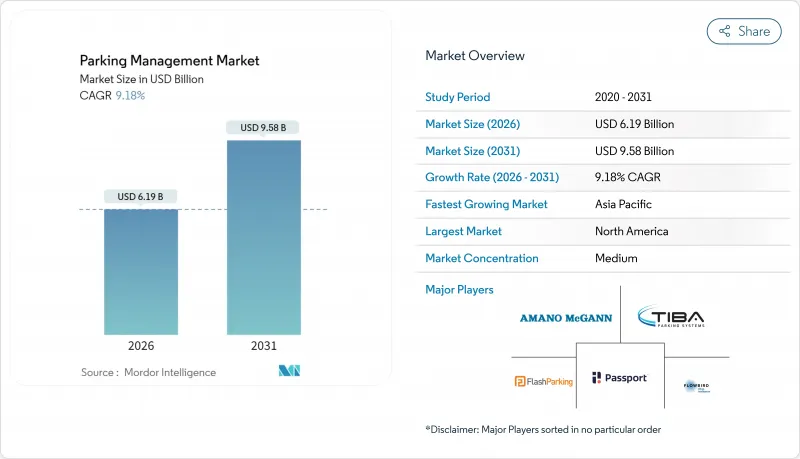

駐車場管理市場は2025年に56億7,000万米ドルと評価され、2026年の61億9,000万米ドルから2031年までに95億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.18%と見込まれます。

都市の密集化、スマートシティ向け専用資金、データ豊富なクラウドベースプラットフォームへの移行が、都市・空港・民間事業者が路上駐車スペースを収益化し規制する手法を変革しています。北米の自治体デジタル化義務化、アジア太平洋地域の国家スマートシティ計画、進化するEUの持続可能性目標が相まって、ナンバープレート認識・動的価格設定・MaaS(モビリティ・アズ・ア・サービス)機能を統合したソリューションの需要を後押ししています。ハードウェアは依然として最大の収益源ですが、現在最も急速に価値を創出しているのは、占有データを運用インテリジェンスに変換する分析およびマネージドサービスです。インフラ既存事業者が既存基盤を守る一方、AIネイティブの新規参入企業が、多くの場合注目を集める買収を通じて複数サイトのポートフォリオを集約する中、競争環境は変化しています。

世界の駐車管理市場の動向と洞察

都市部の交通渋滞緩和

動的縁石管理プログラムは、駐車空間が車両の周回走行や温室効果ガス排出を削減する実証例です。サンフランシスコの「SF Park」は6週間ごとに料金を再調整し85%の稼働率を維持、試験区域内で検索交通量を30%削減した実績があります。ポートランドやホーボーケンでの同様のセンサーベース導入は、独自調査の資源を持たない中規模都市向けの応用可能な手法を示しています。自治体機関は現在、駐車APIを公共交通情報と連動させ、ナビゲーションアプリがドライバーをリアルタイムで最安駐車スペースへ誘導できるようにしています。このアプローチにより、駐車料金は固定的な課税から、ピーク時の負荷を再調整する行動変容の手段へと位置付けが再構築されます。ロサンゼルスやシンガポールで提案されている新たな渋滞料金制度は、駐車データを執行基盤としてさらに重要な役割に昇華させます。

インテリジェント交通システムのためのスマートシティ資金

連邦政府および超国家機関による専用助成金が、資金不足の自治体の導入リスクを軽減しています。米国では連邦高速道路局が2026年までに5G対応道路・駐車システムへ23億米ドルを予算化し、オープンアーキテクチャとサイバーセキュリティ準拠を条件に交付しています。欧州都市ではホライズン・欧州基金を活用し、自動駐車誘導と組み合わせた路側EV充電の試験運用を進めています。長期資本により、駐車占有率、信号タイミング、公共交通到着データを単一の都市モビリティダッシュボードに統合する複数機関プロジェクトが実現します。相互運用性が適格基準であるため、標準化されたAPIをサポートするベンダーは入札評価において構造的な優位性を獲得します。

サイバーセキュリティとデータプライバシーの脆弱性

2024年4月以降のPCI-DSS 4.0への移行義務化により、10年前のコントローラーを稼働させる施設のセキュリティ上の欠陥が露呈しました。カリフォルニア州とオランダにおけるナンバープレートデータベースの侵害事件は世論の監視を強め、規制当局が監査範囲を匿名化プロトコルまで拡大する契機となりました。大手プラットフォームはゼロトラストアーキテクチャの組み込みや専門セキュリティ企業との提携で対応しましたが、小規模な駐車場事業者は継続的な侵入テストの資金調達に苦慮しています。EUが路肩管理データを「高リスクAI処理」に分類する提案は、アルゴリズムの透明性要件を追加し、コンプライアンス予算をさらに圧迫する可能性があります。

セグメント分析

オンプレミス型駐車場管理システムの市場規模は2025年に32億9,000万米ドルに達し、収益シェア58.02%を占めました。地下階の携帯電話電波が不安定な重要ゲートウェイでは、事業者がオンプレミス制御を重視しています。それでも大都市圏のWi-FiやプライベートLTEバックボーンが成熟する中、クラウドネイティブ型ソリューションはCAGR11.12%で拡大中です。クロスサイトダッシュボードにより、ポートフォリオ所有者は単一のルールセットで料金体系を世界のに調整可能となり、自動化された災害復旧プロトコルがダウンタイムリスクを最小限に抑えます。

クラウド導入により、ベンダーの継続的収益の可視性が強化され、資産所有者にとっては一括資本支出(CAPEX)ではなく定期的な運用支出(OPEX)によるサブスクリプションモデルでキャッシュフローが安定します。ソフトウェアパッチが集中管理で展開されるため脆弱性の窓が縮小し、PCI-DSS 4.0監査サイクルとの整合性が図られます。クラウドアーキテクチャはMaaS統合も簡素化し、サードパーティアプリが駐車場ネットワークを露出させることなくトークン化された予約を実行可能にします。その結果、駐車場管理市場では、ローカルゲートウェイがトランザクションをキャッシュしつつクラウド分析と同期するハイブリッド展開の漸進的融合が進んでいます。

2025年、オフストリート施設は空港・病院・複合商業施設での安定した需要を背景に34億9,000万米ドルの収益を生み出し、駐車場管理市場シェアの61.57%を占めました。一方、オンストリート展開はバーミンガムやゲルフ市におけるデジタル縁石管理条例を追い風に、11.28%のCAGRで優れた成長率を示しています。

路上駐車管理の進展は、縁石スペースをマルチモーダル資産として扱う政策転換を反映しています。リアルタイムダッシュボードは、センサーが時間超過を検知した場合にのみ取締パトロールを派遣し、時間外勤務コストを18%削減します。非接触式メーターやナンバープレート認証アプリは現金取扱いのセキュリティリスクを低減し、変動料金制は回転率を向上させ、周辺小売店の来客数を増加させます。統合された違反切符発行ワークフローとオープンデータフィードを提供するベンダーは、エンドツーエンドの透明性を求める計画担当者からの支持を獲得しています。

地域別分析

北米地域は2025年時点で世界収益の38.96%を占め、成熟したデジタル化政策と動的価格設定の早期導入が反映されています。自治体はオープンデータ政策を活用し、ベンダーに占有状況APIの公開を義務付けることで、ナビゲーションや路肩配送ルートの第三者によるイノベーションを促進しています。PCI-DSS 4.0の施行とカリフォルニア消費者プライバシー法改正により、改ざん防止アーキテクチャの需要が高まっています。事業者様はAIビジョンを導入しゲートを撤廃することで、平均入場時間を40%短縮し、ユーザー満足度スコアを向上させています。

アジア太平洋地域は異なる軌道を辿り、地域別で最速のCAGR9.78%を記録します。中国・日本・韓国における急速な都市化が深刻な土地利用圧力を生み出し、効率的な路上駐車スペースの配分が政策上の必須課題となります。国家レベルのスマートシティ構想がセンサーネットワークと5Gバックボーンを整備し、クラウドガイダンスの遅延を低減します。自動車メーカーはParkopediaの情報をダッシュボードに統合し、スーパーアプリに組み込まれたQR決済により、地方都市でも非接触型駐車が普及しています。同地域の消費者技術リテラシーの高さが導入曲線を加速させ、パイロットソリューションのスケールアップまでの時間を短縮しています。

欧州では、データプライバシーの厳格性と持続可能性目標のバランスが図られています。2025年に改正されたGDPRの越境移転条項では、データローカリゼーションまたは承認された契約メカニズムが要求され、多くの事業者が地域クラウドゾーンを選択するに至っています。EUグリーンディール法は、カーブ政策をモーダルシフト目標と連動させ、マイクロモビリティドックやEV充電専用スペースの確保を促進しています。ストックホルムとマドリードでのダイナミックプライシング試験運用では、料金を排出量クラスに連動させ、車両のクリーン化を促しています。市場成長は緩やかですが、規制の明確化がベンダーの投資確実性を支えています。

南米、中東・アフリカ地域は新興市場ながら、拡大ロードマップにおいて存在感を増しています。サンパウロでは駐車センサーと洪水警報ネットワークを連携させ、モンスーン時の交通迂回を実現。ドバイは「ペーパーレス政府」戦略の一環としてスマート駐車事業のコンセッションを推進しています。プロジェクト数は少ないもの、新規開発地ではレガシー制約なくクラウドアーキテクチャへ直接移行する飛躍的発展が可能です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部の交通渋滞緩和

- インテリジェント交通システム向けスマートシティ資金調達

- クラウドネイティブ型パーキング・アズ・ア・サービスの導入状況

- モバイル決済およびデジタルチケットの普及率

- MaaS主導の動的路肩料金統合

- 不動産REITによる駐車場資産の資金化

- 市場抑制要因

- サイバーセキュリティとデータプライバシーの脆弱性

- 高額な設備投資とレガシーシステム統合の複雑さ

- ダイナミックプライシングに対する公平性への反発

- 相互運用性基準の欠如(ベンダーロックイン)

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウドベース

- 駐車場サイト別

- オフストリート

- オンストリート

- ソリューションコンポーネント別

- ハードウェア(計測器、センサー、カメラ、ナンバープレート認識システム、キオスク端末)

- ソフトウェアプラットフォーム

- サービス(導入支援、運用管理、コンサルティング)

- エンドユーザー業界別

- 自治体および政府

- 商業オフストリート事業者

- 交通機関と空港

- ホスピタリティおよび小売業

- 医療および大学

- その他のエンドユーザー業界

- 技術別

- センサーベース(超音波、磁力計)

- カメラ/ナンバープレート認識(LPR)ベース

- モバイルアプリとBluetooth

- RFIDおよびNFC

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amano McGann Inc.

- Conduent Transportation Solutions Inc.

- SKIDATA GmbH

- Flowbird Group SAS

- TIBA Parking Systems(FAAC SpA)

- FlashParking Inc.

- Passport Labs Inc.

- Q-Free ASA

- Siemens AG(Intelligent Traffic Systems)

- Bosch Security and Safety Systems(Robert Bosch GmbH)

- Indigo Park Services UK Ltd.

- LAZ Parking Ltd. LLC

- Cleverciti Systems GmbH

- IPS Group Inc.

- ParkMobile LLC

- EasyPark Group AB

- SenSen Networks Ltd.

- Parkopedia Ltd.

- Streetline Inc.

- ParkHelp Technologies S.L.

- ParkPlus Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日