NANDフラッシュメモリ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

NAND Flash Memory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910505

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

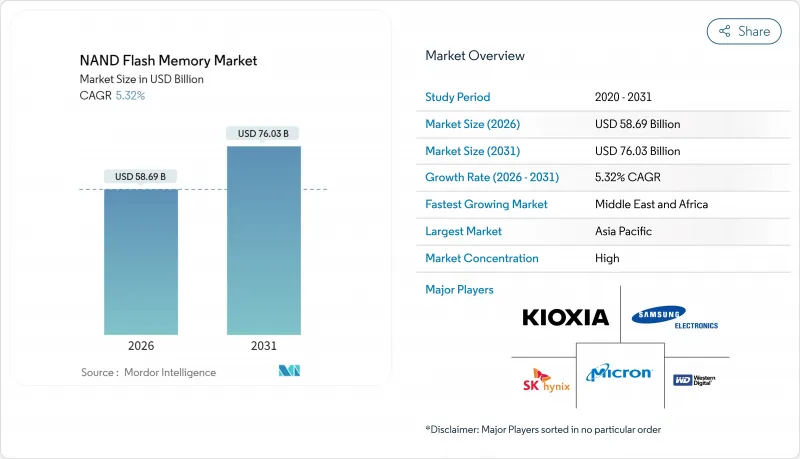

2026年のNANDフラッシュメモリ市場規模は586億9,000万米ドルと推定され、2025年の557億3,000万米ドルから成長が見込まれます。

2031年までの予測では760億3,000万米ドルに達し、2026年から2031年にかけてCAGR5.32%で拡大する見通しです。

この着実な拡大は、人工知能トレーニングクラスターへのハイパースケールデータセンターの設備投資、クライアントPCやゲーム機におけるソリッドステートストレージへの移行、そしてビット単価の低下傾向を維持する垂直積層型3Dアーキテクチャによって推進されています。同時に、特に米国やサウジアラビアにおける半導体製造の現地化を促進する国家的なインセンティブが、地域の供給レジリエンスを強化しています。300層を超える層数の技術的ブレークスルーとPCIe 5.0の採用により、企業向けおよび消費者向けSSDの交換サイクルが短縮されています。5Gの展開と膨大なIoTエンドポイントの融合が、対応可能な需要をさらに拡大し、NANDフラッシュメモリ市場は持続的な中程度の単一桁成長が見込まれる状況にあります。

世界のNANDフラッシュメモリ市場の動向と洞察

データセンターにおけるAI/MLストレージ需要の急増

ハイパースケール事業者は、NVMe SSDプールをGPUクラスターに近接配置するストレージ階層の再設計を進めており、検索強化型生成ワークロード向けに毎秒数ギガバイトのスループットを維持しています。ウエスタンデジタル社は、5G対応エンドポイントだけで2029年までに累計19,000ペタバイトのNAND需要を見込んでおり、メモリとコールドストレージの性能ギャップを埋めるフラッシュの役割を強調しています。調達ロードマップでは30TBから100TBのエンタープライズ向けドライブがますます重視される傾向にあり、この変化は2024年に発表されたサムスンの128TB BM1743 SSDにも顕著に表れています。この結果生じるプルスルー効果により、層数イノベーションやコントローラーレベルの圧縮技術が加速され、NANDフラッシュメモリ市場の勢いが維持されています。

5Gおよび大規模IoTデバイスの普及

スタンドアロン5Gの導入により、エッジ分析の使用事例、スマートファクトリー、コネクテッドカー、スマートグリッドが実現され、リアルタイム意思決定エンジン向けにローカルな不揮発性ストレージが必須となります。ウェスタンデジタルのホワイトペーパーでは、産業用モジュールにおいて容量が8GBを超えるにつれ、NORからNANDへの移行が予測されています。半導体ロードマップでは現在、拡張温度対応QLCダイと自動車向け認定NVMe設計が優先され、NANDフラッシュメモリ市場の足跡が輸送・インフラ分野へと拡大しています。

高密度セルの耐久性限界

QLCの1,000~3,000回のプログラム/消去閾値は、ログ処理量の多いデータベースには依然として不十分であり、コストメリットを損なう過剰プロビジョニングを余儀なくされています。Hackaday誌は、300層スタックにおける電子トラップの劣化加速に伴い、物理的な限界が近づいていると指摘しています。高度なエラー訂正やウェアレベリングアルゴリズムが劣化を相殺するもの、PLCやクロスポイントなどの代替メモリ技術は依然として開発段階にあり、その耐久性が実証されるまではNANDフラッシュメモリ市場の一部を抑制する要因となるでしょう。

セグメント分析

TLCデバイスのNANDフラッシュメモリ市場規模は、耐久性とコストのバランスに優れる強みから63.58%のシェアを占めました。一方QLCは、ハイパースケーラーがAIデータレイク向け8~16倍の密度優位性を実証したことで6.35%のCAGRで成長を加速しており、2031年までにQLCが占めるNANDフラッシュメモリ市場全体のシェアを押し上げる見込みです。サムスンの280層QLCプロトタイプは、16TB片面M.2ドライブへのロードマップを示しており、ラック占有面積を縮小しながら推論クラスターのスループット要件を満たします。コントローラーレベルのSLCキャッシュ技術とオンダイECCにより、TLCとのレイテンシ差が縮小し、VODライブラリやバックアップリポジトリなど幅広いワークロードの移行が促進されています。TLCは書き込み集約型のERPやOLTP環境において優位性を維持し、1万回以上のサイクル定格が予測可能なサービス品質を保証します。

コンシューマー向けノートブックでは、TLCの優れた電力プロファイルが導入基盤を維持していますが、QLCのビット単価低下により、すでにミドルレンジSKUへの圧力が生じています。マイクロンの第6世代QLCは第1世代サンプル比で読み取りレイテンシを34%低減し、性能格差の認識を薄れさせています。ファームウェア定義の耐久性対策が成熟するにつれ、OEMメーカーは階層型製品ラインを導入する見込みです。大容量SKUにはQLCを採用し、プレミアムラインは先進的なTLCノードを継続するでしょう。この相互作用により、予測期間を通じて両技術がNANDフラッシュメモリ市場の中心的な存在であり続けます。

平面構造から垂直積層への移行はほぼ完了しており、2025年には3D NANDがNANDフラッシュメモリ市場の86.85%を占めました。SKハイニックスの商用321層TLCやサムスンの400層超V-NANDといった層数における技術的突破は、2020年代末までに500層という壁を確実に超えることを示唆しています。経済的合理性は明らかです。垂直方向の微細化はセルサイズを縮小せずに容量を増大させ、リソグラフィーの制約を回避します。2D NANDは、超低遅延書き込みが容量を上回るニッチな航空宇宙・防衛モジュール分野で存続します。

層数の増加は配線抵抗やセル間干渉を悪化させます。これを克服するため、キオクシアのCMOSボンディングアレイ戦略は周辺回路を分離し、超積層構造におけるI/O効率と歩留まりを向上させます。サムスンがクリーム状界面ゲート向けに探求するハフニア強誘電体も同様の目的を追求しています:積層高が増加してもしきい値電圧マージンを維持することです。

NANDフラッシュメモリレポートは、タイプ別(SLC(シングルレベルセル)、MLC(マルチレベルセル)、TLC(トリプルレベルセル)、QLC(クワッドレベルセル))、構造別(2D(平面)NAND、3D NAND)、インターフェース別(SATA、PCIe/NVMe、UFS/eMMC)、アプリケーション(スマートフォン、ソリッドステートドライブ(PCおよびコンソール)、エンタープライズ/データセンターSSDなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、韓国の垂直統合型大手企業と中国の巨大なデバイス組立拠点に支えられ、2025年の売上高の55.40%を占めました。サムスンの第9世代V-NAND(286層)の量産とSKハイニックスの321層TLCラインは、同地域の技術的優位性を裏付けています。北京の国内大手YMTCは輸出規制の制約にもかかわらず232層QLCノードを推進しており、アジア太平洋地域がNANDフラッシュメモリ市場において圧倒的な影響力を維持する基盤となる自国生産能力の拡大を示しています。

北米はクラウド分野の設備投資需要に支えられ、売上高ランキングで第2位を維持しております。CHIPS and Science Actにより、マイクロン社の1,250億米ドル規模の国内メガファブ建設計画が資金調達され、2035年までに米国の先進メモリ自給率が向上する見込みです。カナダはコントローラーIP設計人材を、メキシコはUSMCA協定に基づくモジュールレベル組立ラインの拡大に貢献し、地域全体の供給多様化を強化しております。

欧州はメモリウエハー製造能力の制約により、一桁台半ばのシェアにとどまっています。しかしながら、ドイツやフランスの自動車・産業用OEMメーカーからは、自動車グレードNVMeモジュールに対する堅調な需要が生じています。欧州グリーンディールなどの持続可能性指令により、ラックエネルギー密度を低減する省電力型PCIe 5.0 SSDへの需要が拡大しており、欧州のファブは次世代3D NANDノード(読み出しエネルギー消費量3pJ/bit未満)でこのニッチ市場を獲得しようとしています。

中東・アフリカ地域は8.21%のCAGRで最高成長率を示しています。サウジアラビアの「ビジョン2030」はリヤド周辺におけるウエハーからバックエンドまでの複合施設を後押しし、アブダビの政府系投資機関はコントローラー専門企業との合弁事業を通じて地域サプライチェーンの構築を模索しています。豊富な再生可能エネルギー供給源と魅力的な税制がパッケージングパートナーを惹きつけ、GCCデータハブ全域におけるNANDフラッシュメモリ市場の浸透を促進する現地生産の基盤を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンター向けAI/MLストレージ需要の急増

- 5Gおよび大規模IoTデバイスの普及

- PC/コンソールにおけるHDDからSSDへの移行

- コスト効率の高いQLC SSDへの企業戦略転換

- 国内向けオンショアNAND製造プログラム

- CXL対応コンピューティングストレージの導入状況

- 市場抑制要因

- 高密度セルの耐久限界

- 価格の周期性と設備投資負担

- 輸出規制による設備の供給不足

- 高層ファブに対する持続可能性の精査

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- SLC(シングルレベルセル)

- MLC(マルチレベルセル)

- TLC(トリプルレベルセル)

- QLC(クワッドレベルセル)

- 構造別

- 2D(平面)NAND

- 3D NAND

- インターフェース別

- SATA

- PCIe/NVMe

- UFS/eMMC

- 用途別

- スマートフォン

- ソリッドステートドライブ(PCおよびコンソール向け)

- エンタープライズ/データセンター向けSSD

- メモリーカードとUSBメモリ

- 産業用および自動車用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- SK hynix Inc.

- KIOXIA Holdings Corporation

- Western Digital Corporation

- Micron Technology, Inc.

- Nanya Technology Corporation

- Powerchip Technology Corporation

- Winbond Electronics Corporation

- Macronix International Co., Ltd.

- Silicon Motion Technology Corp.

- Phison Electronics Corp.

- Kingston Technology Company, Inc.

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- GigaDevice Semiconductor Inc.

- SK Group(Solid-State Storage division)

- PNY Technologies, Inc.

- Team Group Inc.

- Longsys Electronics Co., Ltd.

- Smart Modular Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日