ゴルフ用品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Golf Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910496

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

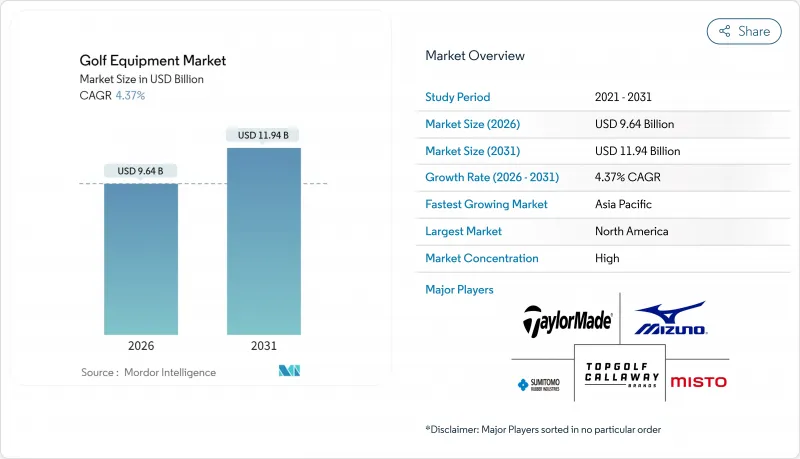

2026年のゴルフ用品市場規模は96億4,000万米ドルと推定され、2025年の92億4,000万米ドルから成長を続けています。

2031年までの予測では119億4,000万米ドルに達し、2026年から2031年にかけてCAGR4.37%で拡大が見込まれます。

この成長軌道は、記録的なコース参加者数、女性やマイノリティゴルファーの前例のない増加、そして初心者にとって非常に有用であることが証明されているスマートなAI搭載クラブやシミュレーターの急速な普及によって支えられています。持続可能性への配慮から、メーカーはリサイクル素材やバイオベース素材の統合を加速させており、主要な協会やコース運営者の環境意識の高い目標に沿った動きとなっています。都市部ではゴルフを核とした娯楽施設の急増が見られ、新たな観客層を惹きつけています。この動向は、若者や大学プログラムへのアクセスを容易にする政府補助金によって後押しされています。天候の不確実性や装備コストの上昇といった課題が短期的に懸念される一方、拡大する消費者基盤とプレミアム化への動向が着実な買い替えサイクルを促進しており、ゴルフ用品市場の長期的な見通しを支えています。

世界のゴルフ用品市場の動向と洞察

若年層および女性層におけるゴルフ人気の高まり

全米ゴルフ財団(NGF)によれば、米国における女性ゴルファー数は大幅に増加し、2024年には約790万人に達しました。これは参加率の顕著な上昇を示しており、2012年の20%から2024年には28%へと増加しています。この人口構成の変化は、用品需要に影響を与える重要な構造的転換を表しています。世界的に見ると、アジア地域が参加率で首位を占めており、2023年時点で2,620万人の成人がゴルフを楽しみ、コース外参加者における女性の割合は43%に達しています。この地域の重要性は、ロレックス女子世界ゴルフランキング上位100名のうち56名がアジア出身である事実からも明らかです。この変化を受け、機器メーカーは成長するこの層に対応するため、性別に応じた製品ラインの開発やターゲットを絞ったマーケティング戦略を推進しています。例えば2024年10月には、初心者向けの「トップゴルフショップ」が開設されました。これは2023年にゴルフを始めた340万人のうち、長期的に継続したのはわずか25%という課題への対応策です。メーカーがこうした変化に適応する中、包括性とアクセシビリティへの注力が製品開発の優先順位を再構築し、多様化するプレイヤー層の進化するニーズに業界が対応することを保証しています。

ゴルフ用品における技術革新

各社はAI搭載システムを活用し、リアルタイムのパフォーマンス最適化や個別指導を提供することで、ゴルフ体験全体の向上を図っています。例えば、2025年6月にLIVゴルフがセールスフォースと提携した背景には、先進的なAI応用による世界の運営の革新を目指す意図があります。スマートゴルフシミュレーターの普及は加速しており、米国では600万人以上のゴルファーがこれらのシステムを利用しています。この急成長を受け、デジタル領域におけるゴルフコースの著作権保護を目的とした「BIRDIE法案」などの立法措置が提案されています。さらに、Uneekor社とLGなどの技術リーダー企業との協業により、統合型シミュレーション体験の開発が進み、ゴルフテクノロジーの魅力がさらに高まっています。ハードウェアとソフトウェアの融合は、新たな収益源や顧客エンゲージメントの機会を創出するだけでなく、従来の用具更新サイクルをも再構築しています。この技術的進化は、スポーツの複雑さといった長年の障壁(これまでに新規プレイヤーの参入を阻んできた要因)に対処する点で特に影響力があります。データに基づく洞察とパーソナライズされた指導を提供することで、AIはゴルフをより広範な層にとってアクセスしやすく魅力的なものとし、このスポーツのプレイ方法と体験の在り方を根本的に変革しつつあります。

初期投資額の高さと用具のコスト

初期投資の高さとゴルフ用具の総コストは、特に新規参入者やカジュアルプレイヤーにとって大きな障壁となり、世界のゴルフ用具市場の成長を抑制しています。キャロウェイ、テーラーメイド、タイトリストなどの有名ブランドのゴルフクラブ一式は、通常800米ドルから2,000米ドル程度かかります。ゴルフバッグ、ボール、シューズ、グローブ、ウェアなどの必需品を含めると、一人のプレイヤーの総支出は2,500米ドルを超えることもあります。この高額な価格設定は、予算を気にする多くの消費者がこのスポーツを始めることや継続することを躊躇させる要因となっています。用具以外にも、グリーンフィー、コーチング、クラブ会員費などの継続的な支出が経済的負担を増幅させ、ゴルフがエリートスポーツであるというイメージを強めています。こうした経済的課題は、可処分所得が低いアジア太平洋地域、ラテンアメリカ、および一部の東欧地域といった新興市場で特に顕著です。全米ゴルフ財団(NGF)の報告によれば、米国では費用が、ゴルフをやめた方や未経験者がスポーツから離れる理由の上位3つに挙げられています。さらに、高額な用具投資への懸念から、保護者の皆様は警戒心を抱き、お子様のスポーツへの長期的な継続性を疑問視されることで、ジュニア層の参加にも影響を及ぼしています。

セグメント分析

2025年現在、ゴルフクラブは市場シェアの38.52%を占め、このスポーツにおける中核的な役割と、頻繁なアップグレードを促す絶え間ない技術革新を裏付けています。主要メーカーはこの需要に応え、優れた性能特性とカスタマイズ可能なフィッティングオプションを備えた幅広い製品ラインを展開しています。プロゴルファーや熱心なアマチュアは競争優位性のために高級クラブを好む一方、レクリエーションプレイヤーはエントリーレベルやミドルクラスの選択肢を好む傾向があり、販売を支えています。先進素材、空力設計、調整機能を誇る現代のゴルフクラブは、高価格帯であるだけでなく、ゴルファーの頻繁な買い替え意欲を掻き立てます。この動向を認識したメーカー各社は、研究開発に多大な資源を投入し、ゴルファーの憧れに応える独自技術と性能主張を追求しております。

アパレル部門は最も成長が速い分野と見込まれ、2026年から2031年にかけてCAGR4.82%で拡大すると予測されています。この急成長は、ゴルフが現代のファッション動向と結びつき、文化的変容を遂げていることを反映しています。アパレル部門の急速な成長は、主に若年層や女性ゴルファーによって牽引されており、彼女たちはゴルフウェアを機能性とファッション性の融合として捉えています。アスレチックウェアの影響を受け、ゴルフアパレルは現在、吸湿発散性素材、伸縮性素材、そしてコースからカジュアルな外出までシームレスに移行できるスタイルを重視しています。クラブの耐久性とは異なり、ゴルファーは頻繁にアパレルを更新するため、このセグメントは恩恵を受けています。ゴルフブランドとファッションブランドのコラボレーションは市場範囲を拡大し、ライフスタイルチャネルを開拓するとともに、アパレルをブランドとの深い結びつきへの架け橋と捉える機器メーカーにとって新たな収益源を提供しています。

2025年、マス市場カテゴリーは圧倒的な62.15%のシェアを占め、ゴルフ用品の広範な普及と、市場全体の規模拡大における価値重視製品の重要な役割を浮き彫りにしています。初心者からレクリエーションプレイヤーまでを対象とするマス市場製品は、高級機能やブランド威信よりも機能性を優先します。製造・流通における規模の経済を活用し、このセグメントはカジュアルゴルファー向けに品質を損なうことなく競争力のある価格設定を可能にしています。大型小売店、オンラインプラットフォーム、パブリックコースのプロショップなど多岐にわたる販売網により、マスマーケットカテゴリーはゴルフ用品が最も広範な顧客層に届くことを保証します。メーカーは戦略的にマスマーケット製品を活用し、ブランド認知度の向上と顧客ロイヤルティの醸成を図っています。多くの場合、消費者のスキルやスポーツへの熱意が深まるにつれ、プレミアム製品への移行を促すアップグレードパスを構築しています。

2026年から2031年にかけて堅調な5.17%のCAGRで成長が見込まれるプレミアムセグメントは、消費者がトップクラスの用品への投資を志向する傾向の高まりを示しています。この傾向は、ゴルフ参加者の増加と、プレイヤーのスキルや熱意の進化と一致しています。ゴルフ用品をパフォーマンス向上ツールかつステータスシンボルと捉える富裕層が、このプレミアム市場の成長を牽引しています。彼らは品質と排他性による付加価値を認識し、高額支出を容易に正当化します。プレミアムセグメントは、技術革新の統合、カスタムフィッティングサービスの提供、ブランド威信の強調といった特徴により際立っており、これらが単なる機能性を超えた魅力を高めています。さらに、プロゴルファーによる推奨やツアーでの実績は、マーケティング活動を大幅に強化します。ゴルファーは業界のプロが愛用する装備に惹かれる傾向があるためです。こうした動きは、スポーツ用品におけるプレミアム化への広範な消費者シフトを反映しており、基本的な装備ニーズを超え、性能、職人技、ブランドイメージが購買判断に影響を与えています。

地域別分析

2025年時点で、北米は世界のゴルフ用品市場において48.05%という圧倒的なシェアを占めております。同地域は世界最大のゴルフ参加者基盤を誇り、全米ゴルフ財団(NGF)の2023年データによれば、米国では約2,660万人がゴルフをプレイしており、前年比約4%の増加を示しております。地域の主要ゴルフ団体は、この制度的支援を強調し、選手育成や施設拡充に多額の資金を投資することで、用具に対する安定した需要を確保しています。参加者の多様化に伴い、メーカーはより幅広い層に響く製品とマーケティング戦略へと方向転換しています。カナダとメキシコは、ゴルフ観光の促進や国境を越えた用具取引の活性化を通じて、この地域成長において重要な役割を果たしています。さらに、この地域の確立された市場力学は、プレミアム製品の販売と技術革新の迅速な導入を後押ししています。

アジア太平洋地域は成長著しく、2026年から2031年にかけて堅調な6.17%のCAGRが予測されています。この成長は主に、積極的な政府主導の施策によって推進されています。代表例として、ゴルフ・サウジの戦略的取り組みが挙げられます。アラムコ・チームシリーズやPIFサウジ国際トーナメントなどが含まれます。同時に、ベトナムやインドネシアなどの新興市場では新たなコースが次々と建設されるなど、インフラ整備が急拡大しています。さらに、可処分所得の増加、ゴルフ観光セクターの急成長、そして世界ツアーにおけるアジア人選手の台頭が地域の拡大を後押ししており、これが地元での参加意欲や用具販売をさらに促進しています。アジア太平洋地域では、中国、日本、インドが最大の市場として際立っており、それぞれ独自の特徴を示しています。中国はゴルフインフラを急速に整備中、日本は成熟市場において高級用品を志向、インドでは急成長する中産階級がゴルフをステータスシンボルと見なす傾向が強まっています。

欧州のゴルフ業界は、1,400万人の堅調なゴルファー基盤と強力な制度的支援に支えられ、活況を呈しています。この支援の証左として、R&Aが参加促進を目的に10年間で2億ポンドという巨額の投資を実施していることが挙げられます。スリクソンなどの企業は、包括的な環境ビジョンとエコフレンドリーな製品ラインを推進しています。同時に、GEO認証(R)開発認定などのゴルフコース認証プログラムが、施設を持続可能な実践へと導いています。一方、南米、中東・アフリカはゴルフ用品市場における新たなフロンティアとして台頭しています。ベナン初のゴルフコース建設やサウジアラビアの大胆なゴルフ観光推進といったインフラプロジェクトが、その道を照らしています。しかしながら、これらの地域では課題も存在します。用具の流通障壁、コスト関連の障壁、そして一般的な認知度の低さなどです。幸いなことに、政府の後押しと国際的な投資により、これらの課題の多くが解決されつつあり、適応型用具メーカーにとって新たな機会が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 若年層および女性層におけるゴルフ人気の高まり

- ゴルフ用具における技術革新

- ゴルフ観光・旅行の拡大

- 政府および機関による支援プログラム

- 持続可能で環境に優しい製品への注力

- ゴルフエンターテインメント施設の成長とシミュレーターベースのプレイ

- 市場抑制要因

- 初期投資額と設備コストの高さ

- 新興市場における認知度とアクセスの制限

- 天候への依存がプレイ頻度に影響を与える

- 複雑さと習得曲線

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ゴルフクラブ

- ゴルフボール

- ゴルフバッグとアクセサリー

- アパレル

- 履物

- その他の製品タイプ

- カテゴリー別

- マス

- プレミアム

- 最終用途別

- 成人用

- キッズ/子ども向け

- 流通チャネル別

- オフラインチャネル

- オンラインチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Topgolf Callaway Brands Corp.

- Misto Holdings Corp.

- Sumitomo Rubber Industries, Ltd

- TaylorMade Golf Co. Inc.

- Karsten Manufacturing Corporation(Ping Inc.)

- Mizuno Corporation

- Bridgestone Sports Co. Ltd.,

- PumaSE

- Adidas Group

- Nike, Inc.

- Amer Sports(Wilson Sporting Goods Co)

- Parsons Xtreme Golf, LLC

- Honma Golf Co., Ltd.

- Tour Edge Golf Mfg., Inc.

- Volvik Inc.

- Bettinardi Golf, Inc.

- LA Golf Partners, Inc.

- TheParkside Group(MacGregor Golf Company i)

- Golf Brands Inc(Ben Hogan Golf Equipment Company, LLC)

- Yonex Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日