ニードルコークス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Needle Coke - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910478

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

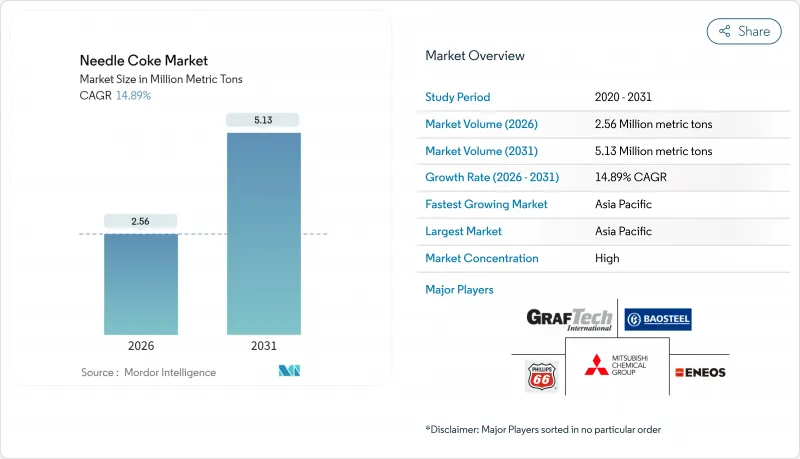

ニードルコークス市場は、2025年に223万メトリックトンと評価され、2026年の256万メトリックトンから2031年までに513万メトリックトンに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは14.89%と見込まれています。

この急激な上昇は、電気アーク炉(EAF)製鋼とリチウムイオン電池製造という、世界の炭素材料需要を再構築する二つの分野の並行的な成長に起因しています。鉄鋼業界におけるEAF技術への移行は超高電力黒鉛電極の需要を加速させ、電気自動車ブームは合成黒鉛負極材の需要を拡大させています。原料の供給逼迫、生産の地理的集中、新たな貿易規制が相まって、ニードルコークス市場全体で持続的な供給逼迫状態が生じており、価格上昇動向を強めています。安定したデカントオイル供給と先進的な遅延コークス化設備を有する生産者が、引き続き価格決定力を掌握しています。

世界のニードルコークス市場の動向と展望

電気炉鋼生産能力への投資増加

世界の鉄鋼メーカーは、炭素排出量の削減と原料の柔軟性向上を目的として、高炉から電気炉(EAF)技術への移行を加速しています。電気炉設備は既に世界の鉄鋼生産量の30%を占めており、2025年末までに計画されている増産容量の43%を占めています。インドの国家鉄鋼政策では2030年までに電気炉比率40%を目標としており、中国も2025年までに15%の電気炉比率達成を目指しています。新規炉の稼働には、高品質な石油ニードルコークスを原料とする超高電力電極が不可欠であり、鉄鋼脱炭素化はニードルコークス市場全体の需要拡大に直結します。電気炉プロジェクトへの設備投資は依然としてアジア太平洋地域が中心ですが、北米の主要鉄鋼メーカーも持続可能性目標の達成と豊富なスクラップ供給の活用を目的に電気炉を増設中です。この動向により複数年にわたる引き取り契約が確定し、コークス統合生産メーカーの増産意欲が高まっています。

電気自動車向けリチウムイオン電池生産の急拡大

リチウムイオン電池の製造規模は、従来の予測を上回るペースで拡大しています。2023年には世界のEV用電池工場で63万トン以上のグラファイトが消費され、新たなギガファクトリーの稼働開始に伴い、この数値は2020年代半ばまでに倍増すると見込まれています。合成グラファイトは急速充電時の安定性と純度において重要な性能上の優位性を有し、高エネルギー密度負極材における普及率上昇を支えています。供給確保のため、自動車メーカー各社はニードルコークス系合成黒鉛サプライヤーと長期契約を締結しています。例えばパナソニックエナジーはNOVONIX社と2025年納入開始の契約を締結しました。負極材需要の急増により、石油由来のニードルコークスが従来鉄鋼顧客向けから転用され、世界の原料供給源が逼迫。これによりニードルコークス市場における優良生産者の利益率上昇が支えられています。

遅延コークス製造における職業的・環境的危険性

米国環境保護庁(EPA)の2024年コークス炉規制では、ドアからの漏洩ゼロとベンゼン継続監視が義務付けられ、事業者は排出制御装置の改修を迫られています。40 CFR Part 63に基づく同様の措置により、製油所コークスドラムの監視が強化され、コンプライアンス費用とダウンタイムリスクが増大しています。これらの義務は短期的には生産量を圧迫し、拡張意欲を抑制するとともに、新規生産能力をより規制の緩い地域へシフトさせる可能性があります。ニードルコークス市場においては、需要の減速よりも供給制約が先に顕在化し、価格変動性を増幅させる見込みです。

セグメント分析

石油系原料は2025年にニードルコークス市場シェアの85.12%を占め、2031年までCAGR16.05%で拡大すると予測されています。本セグメントは、確立された遅延コークス化インフラ、信頼性の高いFCCデカンタ油供給、超高出力電極の公差を満たす優れた結晶配向性を強みとしています。2025年には約190万トンに成長し、2031年までに450万トンを超える見込みであり、炭素材料バリューチェーン全体における石油系ニードルコークス市場の拡大傾向が浮き彫りとなっています。合成黒鉛負極の採用がさらなる成長の追い風となる一方、米国および西欧における製油所の合理化により、地域的な原料不足が生じております。アジアの製油所はフレキシブルコークス装置の稼働を継続しており、他地域での供給減少分を一部相殺しております。

コールタールピッチ系製品が残りの市場を占めていますが、電極・電池メーカーにとって重要な多様化手段を提供しています。技術的課題はあるもの、2つの商業用石炭ニードルプラントは2024年まで安定した生産を維持しました。冶金用コークス炉との上流統合により、鉄鋼サイクルが好調な時期には事業者にとって追加的なコスト優位性が生まれます。成長可能性はピッチ供給量の制約により頭打ち状態ですが、段階的なボトルネック解消によりセグメントの重要性は維持されています。触媒補助グラファタイゼーションに関する調査の進展により石炭ニードルコークスの品質向上が図られれば、ニードルコークス市場における同製品のシェア拡大が期待されます。

本ニードルコークス市場レポートは、製品タイプ(石油系ニードルコークス、コールタールピッチ系ニードルコークス)、用途(黒鉛電極、リチウムイオン電池、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分析しております。市場予測は数量(メトリックトン)で提供されます。

地域別分析

アジア太平洋地域はニードルコークス市場の87.74%を占め、2031年までCAGR15.49%を維持すると予測されています。中国は供給と需要の両方を牽引しており、2023年には9億トン以上の粗鋼を生産し、世界最大の電池用負極材生産能力を有しています。2023年末に導入された高純度黒鉛の輸出許可要件により、北京からの輸出量は前年比91%減少しました。この動きは欧米の買い手におけるサプライチェーン警戒感を高めました。インドは2035年までに年間2億4000万~2億6,000万トンの鋼鉄生産を目標とし、電気炉(EAF)の普及率を40%に引き上げる意向であることから、需要増幅要因として浮上しています。

北米は基盤規模こそ小さいもの、現地化を通じた戦略的重要性を増しています。中国産黒鉛への93.5%の関税提案は、ワシントンの自給自足への注力を浮き彫りにしています。欧州では循環型経済の鉄鋼生産と電池リサイクルを政策が後押しし、緩やかな数量成長が見込まれます。フィンランドのストーラ・エンソ社によるリグニン・黒鉛プラントは、低炭素負極材への取り組みを象徴しています。

南米、中東・アフリカなどの地域は導入段階が比較的初期ですが、関心が高まっています。サウジアラビアは2024年、シェブロン・ラムマス・世界の社に年間7万5,000トンのニードルコークス複合施設のライセンスを授与し、中東地域における特殊コークスへの初の大規模参入となりました。一方、エジプトやブラジルなどの新興鉄鋼クラスターでは、輸入依存度を低減するため、現地での電極供給の可能性が模索されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気炉鋼製造能力への投資増加

- 電気自動車向けリチウムイオン電池生産の急増

- 中国およびEUにおけるスクラップ鋼の義務化

- 製油所アップグレードによる低硫黄デカンタ油供給量の増加

- クローズドループ式黒鉛リサイクルの取り組み

- 市場抑制要因

- 遅延コークス化における職業上および環境上の危険性

- 原料価格の変動性(デカンター油、コールタール)

- バイオベース硬質炭素負極材料の展望

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格概要

第5章 市場規模と成長予測

- 製品タイプ別

- 石油ベースのニードルコークス

- コールタールピッチベースのニードルコークス

- 用途別

- 黒鉛電極

- リチウムイオン電池

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Baosteel Group

- China National Petroleum Corporation

- ENEOS Corporation

- GrafTech International

- Indian Oil Corporation

- Mitsubishi Chemical Group Corporation

- Nippon Steel Corporation

- PetroChina

- Phillips 66 Company

- POSCO Future M

- Shandong Yida New Materials Co., Ltd.

- Shanxi Hongte Coal Chemical Co Ltd

- Sinopec

- Tokai Carbon Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日