フルクトオリゴ糖:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fructo-Oligosaccharides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910430

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

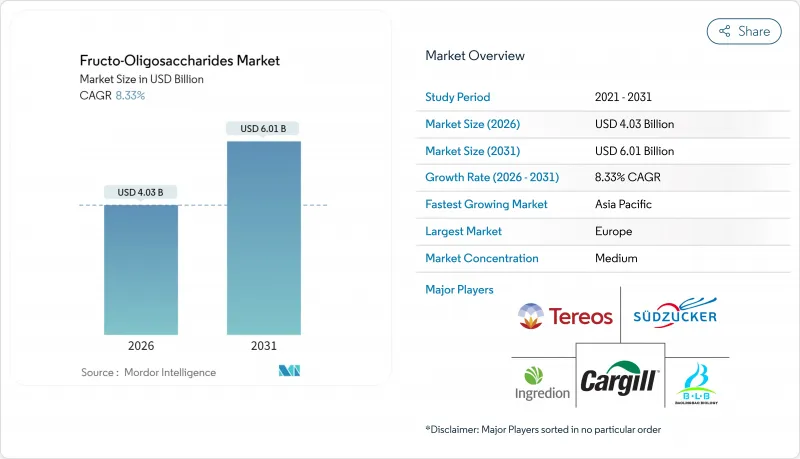

2026年のフルクトオリゴ糖市場規模は40億3,000万米ドルと推定され、2025年の37億2,000万米ドルから成長し、2031年には60億1,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は8.33%となる見込みです。

成長は、米国および欧州における有利な規制決定、生産コストを削減する酵素製造技術の進歩、従来のプロバイオティクス製品を超えた腸内健康ソリューションに対する消費者需要の高まりによって推進されています。粉末形態は、優れた保存安定性と飲食品・サプリメント加工時の取り扱い容易さから現在の販売を支配していますが、飲料メーカーや乳児用調製粉乳メーカーが連続生産ラインにシームレスに統合できる原料を求める中、液体形態も急速に拡大しています。乳児栄養分野は、マイクロバイオームへの有益性が長年にわたり実証されていることから最大の応用基盤を維持しています。一方、フルクトオリゴ糖の補給が便秘緩和や代謝サポートにつながることを示す臨床試験が進む中、医薬品分野が最も急速に成長する使用事例として台頭しています。確立された食物繊維規制枠組みのもと、欧州が世界の収益をリードする一方、アジア太平洋地域では中産階級の人口が腸と脳の健康動向に合致するにつれ、最も急速な成長を記録しています。

世界のフラクトオリゴ糖市場の動向と洞察

機能性食品および栄養補助食品への需要増加

消費者は予防医療ソリューションへの移行を加速させており、フルクトオリゴ糖(FOS)を含む機能性食品や栄養補助食品の採用を促進しています。プレバイオティクス市場は、腸脳軸調査の進展から恩恵を受けています。臨床研究では、FOSが神経伝達物質の生成、特にGABA合成を調節する重要な役割を果たし、気分調節や認知機能をサポートすることが明らかになっています。この神経学的利点は、FOSを従来の食物繊維サプリメントと差別化し、プレミアム価格設定の機会を可能にしています。小売データによれば、FOSベースの製品は標準的な栄養補助食品と比較して15~25%高い利益率を達成しています。さらに、複数のプレバイオティクス源を組み合わせ、特定の健康効果を謳う製品に対しては、消費者がより積極的にプレミアム価格を支払う傾向にあります。FOSと特定のプロバイオティクス菌株を統合するシンバイオティクスの動向が拡大しています。メーカー各社は、設計された酵素生産技術や標的オリゴマープロファイルを含む特許ポートフォリオを活用し、差別化された製品開発を進めています。

乳児用調製粉乳へのFOS(フラクトオリゴ糖)の採用拡大

乳児用調製粉乳メーカーは、規制の明確化と、生後早期のマイクロバイオーム発達におけるFOSの役割を裏付ける臨床的エビデンスの増加を受け、フルクトオリゴ糖(FOS)の採用を加速させております。2025年5月、FDAは乳児用調製粉乳の包括的な栄養素見直しを実施し、オリゴ糖含有に関する具体的な基準を確立しました。この取り組みは規制プロセスを簡素化するだけでなく、製品開発におけるイノベーションを促進しています。同様に、欧州のメーカーはチコリ由来FOSを食物繊維と分類するEFSAの枠組みを活用しています。この分類により、健康志向の親御様に訴求する健康強調表示が可能となります。臨床研究によれば、FOSを強化した乳児用調製粉乳は、標準的な調製粉乳と比較して便秘発生率を40~60%低減させます。さらに、これらの調製粉乳は母乳育児児と同様のビフィズス菌定着パターンをサポートします。FOSの応用範囲は従来の粉末調製粉乳を超え、即飲型液体製品にも拡大しています。液体FOS変種は加工上の利点と、加熱処理時の安定性向上をもたらします。

高い生産・抽出コスト

チコリ根からのFOS抽出は、エネルギー集約的な性質と特殊な設備を必要とするため課題が多く、新規参入の障壁となっています。このプロセスには熱水抽出、精製、濃縮が含まれ、いずれも多大なエネルギーを消費します。業界分析によれば、光熱費だけで総生産コストの25~30%を占めます。原材料費は農産物価格の変動に左右され不安定です。チコリ栽培はイヌリン含有量を最大化するため特定の土壌条件と精密な収穫時期を必要とし、サプライチェーンの脆弱性を生み、価格安定性に影響を与えます。小規模メーカーは、最小効率生産能力を達成するために抽出設備や品質管理システムへの多額の資本投資が必要となるため、規模の経済を実現することが困難です。このコスト構造により、FOSはイヌリンなどの代替プレバイオティクスと比較して不利な立場に置かれています。イヌリンは、エルサレムアーティチョークやアガベなど、より入手しやすい原料から抽出できるため、価格と市場シェアに対する競争圧力を高めています。

セグメント分析

2025年現在、粉末形態は優れた安定性と加工適性から64.62%の市場シェアを占め、栄養補助食品や食品原料として好まれる選択肢となっております。粉末は保存期間が長く、輸送コストが低く、乾燥混合製剤への配合が容易である一方、保管中もFOS含有量が一貫して維持されます。一方、液体およびシロップ形態は急速な成長を遂げており、2031年までにCAGR9.38%が見込まれています。この成長は主に、配合の容易さを求める飲料メーカーと、即席調製製品向けに液体対応原料を必要とする乳児用調製粉乳メーカーによって牽引されています。

粉末製造には顕著な製造上の利点があります。噴霧乾燥や結晶化といった技術により、FOSの安定性と機能性を維持するために重要な粒子径や水分含有量を精密に制御できます。液体形態は輸送コストの高さや長期保存時の劣化リスクといった課題を抱える一方、連続製造システムでの加工性向上や水性用途での優れた溶解性といった利点を提供します。液体セグメントはまた、濃縮技術と保存技術の進歩により、保存期間を延長しながらプレバイオティクスの活性を維持できる点で優位性を持ちます。これは、正確な投与量と生物学的利用能が求められる医薬品用途において重要な要素です。

地域別分析

2025年時点で、欧州は35.78%というトップシェアを占めております。これは確立された規制枠組みと、プレバイオティクス成分を積極的に取り入れる消費者基盤に支えられた結果です。欧州食品安全機関(EFSA)はチコリ由来オリゴ糖を食物繊維として分類しており、健康志向の消費者に向けた健康強調表示を可能にしております。さらに、欧州の強力な乳幼児栄養産業が、乳児用調製粉乳用途におけるFOSの需要を後押ししております。同地域はチコリ栽培地域に近接し、高度な加工インフラを有しているため、サプライチェーンコストの低減と製品品質の安定化が図られています。加えて、EU加盟国間の規制調和により、欧州全域での流通を目指すメーカーにとって市場参入が容易になり、コンプライアンスコストが削減されています。

アジア太平洋地域は2031年までCAGR12.02%で最も急速に成長する地域と予測されています。この成長は、拡大する中産階級、高まる健康意識、機能性食品の受容拡大によって牽引されています。日本がこの地域をリードしており、カルビーなどの企業が3万人以上のユーザーにFOSベースのパーソナライズド栄養サービスを提供しており、カスタマイズされた健康ソリューションに対して支払う意思のある市場が存在することを示しています。中国では、規制変更により最近、乳児用調製粉乳へのオリゴ糖使用が承認され、大きな市場機会が開かれています。同地域における発酵食品の伝統的な消費習慣は、マイクロバイオーム概念に対する文化的親和性を育み、プレバイオティクスサプリメントの受容を後押ししています。

北米は成熟市場として、栄養補助食品の需要と機能性食品の革新により着実な成長を続けております。一方、ラテンアメリカでは可処分所得の増加と健康意識の高まりを背景に、新たな可能性が見えてきております。中東・アフリカ地域は発展途上ながら、都市化と医療インフラの改善が予防医療ソリューションの需要を牽引し、有望な市場として注目されています。新興市場における規制枠組みは、プレバイオティクス原料に関する国際基準との整合性を徐々に進めており、コンプライアンス障壁の低減と腸内健康に関する消費者教育の促進が市場拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性食品および栄養補助食品に対する需要の高まり

- 乳児用調製粉乳へのFOS(フラクトオリゴ糖)の配合増加

- 規制当局の承認により、飲食品メーカーがFOS(フラクトオリゴ糖)の添加を促進されています。

- 腸内環境とプレバイオティクスへの関心の高まり

- 戦略的提携および供給契約

- 業界における研究開発投資:革新的なシンバイオティクス製品の開発に向けて

- 市場抑制要因

- 高い生産コストと抽出コスト

- 規制の複雑さと安全基準の相違

- イヌリンなどの代替プレバイオティクスとの競合

- エンドユーザーおよび製造業者における価格感応度

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フォーム

- 液体/シロップ

- 粉末

- 用途

- 乳児用調製粉乳

- 強化飲食品

- 栄養補助食品

- 飼料

- 医薬品

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Sudzucker AG(BENEO)

- Cargill Inc.

- Ingredion Incorporated

- Tereos Group

- Baolingbao Biological Co. Ltd.

- Tate & Lyle PLC

- Galam Group

- Quantum Hi-Tech Biological

- Cosucra Groupe Warcoing

- Royal FrieslandCampina N.V.

- Meiji Holdings Co. Ltd.

- Yakult Honsha Co. Ltd.

- CJ CheilJedang Corp.

- DSM-Firmenich AG

- Archer Daniels Midland Company

- Jarrow Formulas Inc.

- Brenntag SE

- Roquette Freres

- Sensus(Royal Cosun)

- Nexira

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日