|

市場調査レポート

商品コード

1907342

不正検知および防止(FDP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Fraud Detection And Prevention (FDP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 不正検知および防止(FDP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

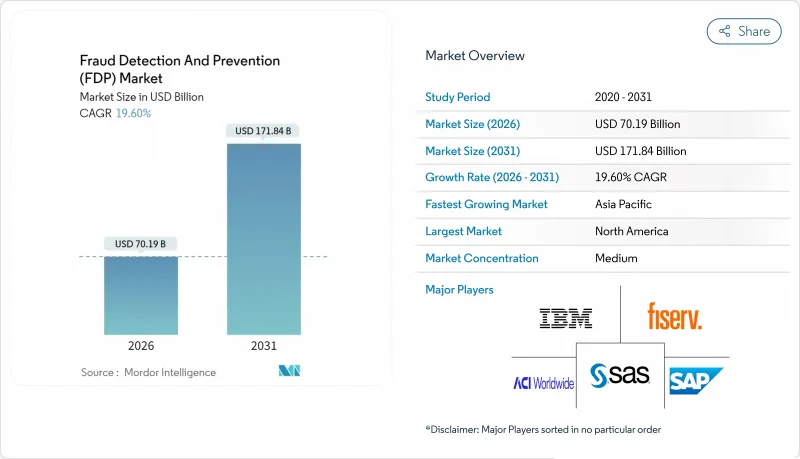

2026年の不正検知および防止(FDP)市場の規模は701億9,000万米ドルと推定され、2025年の586億9,000万米ドルから成長を遂げ、2031年には1,718億4,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は19.6%となる見込みです。

この急成長は、従来のルールベースエンジンでは対応しきれないディープフェイク詐欺や合成身分証明、その他のAIを活用した脅威の急増を反映しており、適応型機械学習防御技術への需要を高めています。特に欧州のPSD3(第3次決済サービス指令)やPSR(支払いサービス規則)パッケージによる2026年からの強固な顧客認証(SCA)強化といった規制の動きは、銀行がセキュリティ、コンプライアンス、顧客体験をリアルタイムで整合させるため、技術更新サイクルを加速させています。各国における不正検知および防止(FDP)市場の成長は、モバイルファーストの決済習慣や、自動化されたリアルタイム監視を義務付けるフィリピンの「金融口座詐欺防止法」などの法規制によって促進されています。偽造部品詐欺が3桁の急増を示すなど、サプライチェーン詐欺の深刻化は、組織がセキュリティを単なるコンプライアンスコストではなく収益保護の手段と捉えるようになったことをさらに裏付けています。

世界の不正検知および防止(FDP)市場の動向と洞察

デジタル決済と電子商取引の取引量増加

モバイルウォレット、QRコード、非接触型カードが決済フローを支配する中、従来システムでは効果的に解析できない攻撃対象領域が拡大しています。そのため、正当な顧客とボットやスクリプト化されたカードテスト攻撃を区別するには、デバイスフィンガープリンティングと行動バイオメトリクスのリアルタイム分析が必須となっています。2023年のEコマース詐欺被害額は480億米ドルに達し、非対面取引(CNP)が主な原因となっています。これにより、商社はミリ秒単位で取引をスコアリングするクラウドベースのリスクエンジンへの移行を迫られています。小売プラットフォームでは、決済速度を維持しつつチャージバックリスクを低減するため、こうしたエンジンを決済ゲートウェイに直接組み込むケースが増加しています。デジタルファーストの消費者が店舗客数を置き換える中、後払いサービスや即時与信枠といった新たな決済形式に対応するスケーラブルな検知技術への需要が、主要地域全体で高まっています。

厳格な規制コンプライアンスの圧力

欧州のPSD3(第3次決済サービス指令)およびPSR(支払いセキュリティ規則)の改定により、SCA(強固な顧客認証)は二要素認証を超え、支払先名確認の義務化や金融機関間でのリアルタイム不正データ共有が追加されました。認証・分析・報告を単一プラットフォームで提供するベンダーは優位性を獲得しています。銀行がコンプライアンスコスト抑制のため個別製品を統合する動きが背景にあります。国境を越えた商取引の世界の化により、米国銀行や決済サービスプロバイダー(PSP)はEU顧客へのサービス提供時に欧州のSCA基準を満たす必要が生じ、結果としてより厳格な基準が世界的に輸出される形となります。同様の動きはアジア太平洋地域でも見られ、シンガポールやオーストラリアの規制当局は営業許可を監視対象の不正閾値と連動させています。これによりコンプライアンス対応が導入スケジュールを圧縮し、リスク回避志向の強い金融機関でさえ、長大な変更管理サイクルを必要とせずルールやモデルの迅速な更新が可能なクラウドインフラへの移行を迫られています。

高い誤検知率が顧客体験を損なう

過度に敏感なルールセットは正当な支出を不審と判定し、手動審査を発生させて即時決済の期待を阻害します。顧客調査によれば、正当な取引が2回連続で拒否されると、1年以内の銀行変更確率が3倍に跳ね上がります。最新のAIエンジンは、個人の支出リズム、季節的な旅行パターン、デバイスの嗜好をプロファイリングすることでノイズを低減し、検知率を損なうことなく誤検知件数を最大半減させます。しかし、リアルタイム決済への移行により判断時間が数秒に圧縮され、人的介入の余地がなくなりました。そのため金融機関はリスク閾値をより慎重に調整し、低額取引における詐欺損失をわずかに許容することで、全体のコンバージョン率と満足度指標を保護しています。

セグメント分析

ソリューションは不正検知および防止(FDP)市場規模の63.25%を占めており、分析エンジン、認証モジュール、調査ダッシュボードの基盤的役割を裏付けています。ベンダーは適応型機械学習でルールライブラリを洗練させ、金融機関が1日あたりテラバイト規模の行動データを吸収し、新たな攻撃シグネチャにほぼリアルタイムで対応できるようにしています。ソリューション収益には、検知データを監査対応形式に変換する規制報告モジュールも含まれており、リスク担当者は別途ツールを導入することなくPSD3、GDPR、OCC検査への対応が可能となります。

サービス分野は規模こそ小さいもの、20.95%のCAGRで拡大しています。これは、取締役会が24時間365日の監視業務を管理セキュリティ専門業者に委託する傾向が強まっているためです。これらの業者は、調整済みモデル、厳選された世界の脅威フィード、インシデント後のフォレンジック調査を提供します。データサイエンスやサイバーオペレーション分野の人材不足により、検知率のSLAを保証する成果連動型契約の魅力が高まっています。並行して、ソリューション導入に伴うコンサルティングでは、KYCフローの再設計、アラート選別の最適化、紛争解決の効率化が行われています。技術と専門知識のこの融合により、サービス部門の収益は2031年には全体の約3分の1に達すると予測され、広範な不正検知および防止(FDP)市場における戦略的地位が強化される見込みです。

2025年の収益の55.35%はオンプレミス設置が占めました。これは、大手銀行が既存インフラを活用し、自社データセンターで個人識別情報(PII)を処理することでデータ居住規制を満たしたためです。これらの企業は、モデルトレーニングをクラウドに移行しつつ、生産スコアリングノードをプライベートクラスターに保持して遅延を最小化するハイブリッド形態を好みます。このようなアーキテクチャ下では、休日ピーク時でも不正防止処理の遅延は10ミリ秒未満に抑えられます。

しかしながら、クラウドネイティブプラットフォームは22.05%のCAGRで他を圧倒し、シェア差を急速に縮める見込みです。サブスクリプション価格体系によりライセンス料が取引成長に連動するため、中堅金融機関やフィンテック企業は資本支出を回避できます。主要ベンダーは現在、検出モデルを週複数回更新する継続的デプロイメントツールチェーンをパッケージ化し、新たな不正への曝露期間を短縮しています。高度な暗号化技術と機密計算ゾーンにより、残存する主権上の懸念に対処。ISO 27001やSOC 2などの認証は監査人の信頼を確保します。これらの利点が相まって、クラウドは不正検知および防止(FDP)市場の将来の標準基盤となるでしょう。

不正検知および防止(FDP)市場は、コンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー業界(BFSI、小売・Eコマース、医療など)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米地域は2025年の収益の27.10%を占め、最大のシェアを獲得しました。これは、クラウドの早期導入、高度な脅威インテリジェンス共有、そして十分な技術予算によって支えられています。米国財務省などの連邦機関は、AI駆動型異常検知を導入した結果、2024会計年度中に小切手詐欺による10億米ドルの損失を回収しました。これは公共部門による実証事例となり、民間部門の導入をさらに促進しています。同様に米国のカードネットワークは、CNPチャージバック抑制のためAIベースの事前承認スコアリングを推進し、不正検知ロジックを決済基盤に直接組み込んでおります。カナダの銀行は新興のリアルタイム決済不正対策のため共同コンソーシアムを組成し、シグナル交換における地域連携を示しております。

欧州ではPSD3(第3次決済サービス指令)とPSR(支払いサービス規則)により、支払先名照合の義務化やリアルタイムリスクフィードの導入など規制が急速に拡大しています。GDPR(一般データ保護規則)の制約が、生データの転送なしに銀行間モデルを訓練可能なプライバシー保護型フェデレーテッドラーニングの革新を促進しています。通信事業者は新たなeIDAS改正により、偽装発信やマルウェアSMSのフィルタリングが義務付けられ、詐欺検知・防止市場が通信インフラへ拡大しています。スペインなどの国では、これらの対策を実施しない事業者に対し200万ユーロ(約235万米ドル)の罰金を科し、セキュリティ要件を事業免許の深層に組み込んでいます。

アジア太平洋地域は19.95%という最速のCAGRを記録しており、高いモバイル決済普及率と、ベンダーに設定可能なポリシーエンジンの提供を迫る複雑なコンプライアンス環境が牽引しています。フィリピンの「金融口座詐欺防止法」は金融機関の規模に応じた詐欺検知システムの導入を義務付け、インドのRBI(インド準備銀行)はUPI即時決済向けにAIを活用した取引監視を義務付けています。中国本土では福祉給付金へのAI腐敗分析の試験運用が行われ、フィンテックを超えた公的資金監視への適用可能性が実証されています。こうした動向が相まって、柔軟でリアルタイムなソリューションに対する地域的な需要が高まり、アジア太平洋地域の世界の不正検知および防止(FDP)市場における比重が増大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル決済および電子商取引の取引量増加

- 厳格な規制順守の圧力

- AI/機械学習を活用した分析技術による検知精度の向上

- トークン化と3-Dセキュア2.3の導入促進

- オープンバンキング/即時決済インフラ- 新たな不正リスク要因

- 生成AIによるディープフェイク詐欺の急増

- 市場抑制要因

- 高い偽陽性率が顧客体験を損なう

- レガシーシステムとの統合の複雑さ

- AIモデル訓練用のラベル付きデータセットの不足

- プライバシー規制下におけるデータ共有の制限

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済的要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 不正分析

- 認証

- 報告

- 可視化

- その他

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- 小売および電子商取引

- ITおよび通信

- ヘルスケア

- エネルギー・公益事業

- 製造業

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- IBM Corporation

- SAS Institute Inc.

- ACI Worldwide Inc.

- Fiserv Inc.

- Experian PLC

- DXC Technology Company

- BAE Systems PLC

- RSA Security LLC(Dell Technologies)

- Oracle Corporation

- NICE Ltd

- Equifax Inc.

- LexisNexis Risk Solutions

- Fair Isaac Corporation(FICO)

- Cybersource Corporation(Visa)

- Global Payments Inc.

- Feedzai SA

- Signifyd Inc.

- Riskified Ltd.

- Kount Inc.