|

市場調査レポート

商品コード

1907335

欧州の血糖モニタリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Blood Glucose Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の血糖モニタリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

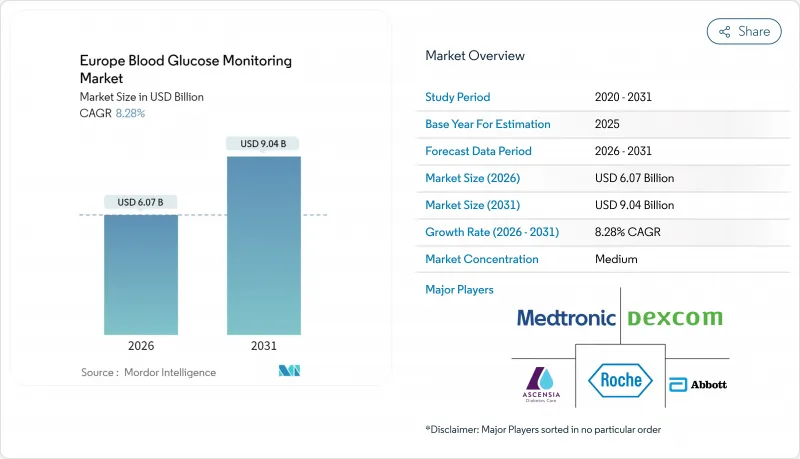

欧州の血糖モニタリング市場は、2025年の56億1,000万米ドルから2026年には60億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.28%で推移し、2031年までに90億4,000万米ドルに達すると予測されています。

法定保険者による適用範囲の拡大とデバイスの精度の向上に伴い、この地域では、断続的な指先採血検査から、統合された連続血糖モニタリングへと移行しています。センサー、クラウドプラットフォーム、自動インスリン投与の融合により、臨床成果が強化されると同時に、何百万人もの糖尿病患者の日常的な管理が効率化されています。ドイツの法定健康保険契約と英国の人工膵臓の導入は、拡張可能な償還の青写真を実証するものであり、一方、北欧のプログラムは、遠隔医療を加速するデータ共有の枠組みを実証するものです。アボット社とデックスコム社間の10年間の特許休戦によって激化する競合は、予測分析、センサーの寿命延長、非侵襲的なフォームファクターなどの次世代機能の開発を後押ししています。特に欧州委員会による新しい通知規則の下でのサプライチェーンのリスク管理は、今や、革新的な技術と同様に調達戦略を形作っています。

欧州の血糖モニタリング市場の動向と洞察

高齢化により、欧州の人口統計において前例のない糖尿病の負担が増大

高齢化により、欧州の血糖モニタリング市場におけるデバイスの潜在的なユーザー基盤が拡大しています。Scientific Reports誌によると、20歳から79歳の欧州人6,100万人が糖尿病を患っており、2045年までに6,900万人に達すると予測されています。東部および南部の経済圏では、併存疾患指数が最も高く、財政能力の限られた医療制度に需要が集中しています。英国国民保健サービス(NHS)のデータによれば、1年間で新たに50万人の2型糖尿病高リスク患者が確認されており、予防的スクリーニングの重要性が浮き彫りとなっています。この人口動態の変化は、早期発見・遠隔フォローアップ・指導における多分野連携を後押しします。長期的には、リスク層別化プログラムが欧州全域で安定した機器利用とセンサーの継続的収益基盤を確立すると予想されます。

技術の融合により、精度革新を通じて従来のCGM-SMBGの境界が解消

センサーのMARDが9%未満となったことで、欧州の臨床医は、連続モニタリングと毛細血管モニタリングを同等の分析基準で比較できるようになりました。Dexcom G7は、15.5日間の装着期間で8.0%のMARDを記録しています。アボット社のFreeStyle Libre 3は14日間にわたって1分ごとに血糖値をストリーミングし、メドトロニック社のMiniMed 780Gは5分ごとにインスリンを自動調整するため、日常的な指先採血による確認が不要になります。ロシュ社は、2024年7月に、AIによる低血糖予測機能を備えたAccu-Chek SmartGuide CGMのCEマークを取得しました。FDAのiCGM規則は、現在、集団全体の精度をベンチマークとしており、エビデンス要件のさらなる調和を図っています。これらのマイルストーンが相まって、SMBGとCGMデバイスクラス間の歴史的な隔たりが解消され、交換サイクルが短縮されています。

高いCGM装置コストが臨床的利点が証明されているにもかかわらず、アクセス障壁を生んでいます

東欧・南欧の予算制約下では、単位経済性が依然として障壁となっています。フランスの2025年社会保障財政法では、医療保険支出が3.4%増の2,659億ユーロに達するにもかかわらず、220億ユーロの赤字が予測されています。フランスの費用便益分析では、CGM導入により機器コストが460万ユーロ増加するもの、長期的な入院件数が減少するため、予測期間内で純節約効果が得られることが示されています。しかしながら、デクスコム社が2025年に実施した欧州医療従事者調査では、資金調達の制約と適用ルールの厳格さが導入の主要障壁と特定されています。ドイツの保険会社はCGM承認前に集中インスリン療法の使用を検証するため独立した医療審査を要求しており、これが事務的な摩擦を生んでいます。こうした費用面での懸念が、本来なら強い需要の伸びを抑制する要因となっています。

セグメント分析

自己血糖測定は、初期費用が低く臨床ルーチンが定着しているため、2025年時点で欧州の血糖モニタリング市場シェアの59.85%を維持しました。使い捨てテストストリップは、特に体重管理や経口薬を服用する2型糖尿病患者のプライマリケアにおいて、最も消費量の多い消耗品であり続けています。しかしながら、持続血糖モニタリングセグメントは2031年までにCAGR14.80%で拡大し、現在では戦略的投資の大半を支えています。CGMセンサーのみにおける欧州の血糖モニタリング市場規模は、2026年から2031年の間に13億6,000万米ドル増加すると予測されており、これは、早期導入者から主流の処方箋への移行を反映しています。Dexcom G7の8.0% MARDやアボット・リブレ3の1分間の伝送など、飛躍的な精度の向上により、臨床の信頼性が高まり、償還書類も簡略化されます。オムニポッド5とリブレ2プラスとの連携のように、インスリンポンプとの統合により、ハードウェアの境界はさらに曖昧になります。

送信機や受信機などの耐久性のある部品は、センサーの定期的な収益の基盤となり、アルゴリズムのライセンスは新たな価値の源泉として台頭しています。DiaMonTech社およびEU資金によるTalismanプロトタイプが主導する非侵襲的な光学技術は、精度基準が満たされれば、飛躍的な利便性の向上を約束しています。FDAのiCGM規制は現在、性能試験を調和させ、ロシュ社などのSMBG既存企業に対して、AI対応プラットフォームでの再参入を奨励しています。これらの変化は、総合的には、研究開発予算をストリップ化学からセンサーのファームウェア、リアルタイム分析、クラウド接続へと転換させ、サプライチェーンと販売代理店の研修カリキュラムを再構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と糖尿病有病率の急増

- CGM-SMBG技術の融合と精度向上

- CGMセンサーに対する公的保険適用範囲の拡大

- デジタルヘルスプラットフォーム統合と遠隔モニタリング

- 低血糖モニタリングの必要性の高まり

- 市場抑制要因

- CGMデバイス及び消耗品の高コスト

- 半導体MEMSのサプライチェーン制約

- GDPRデータプライバシーコンプライアンスの負担

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 自己血糖測定装置

- 血糖測定器

- テストストリップ

- ランセット

- 持続血糖モニタリング装置

- センサー

- 耐久品

- 自己血糖測定装置

- エンドユーザー別

- 在宅ヘルスケア

- 病院・診療所

- 薬局・その他

- 地域

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche

- Dexcom Inc.

- Medtronic plc

- Ascensia Diabetes Care

- LifeScan Inc.

- Senseonics, Inc.

- Ypsomed AG

- Nova Biomedical

- Nipro

- i-Sens

- Arkray

- Agamatrix

- Bionime

- Acon Labs

- Rossmax

- Terumo

- Trividia Health

- Medisana