機内食:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Inflight Catering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907321

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

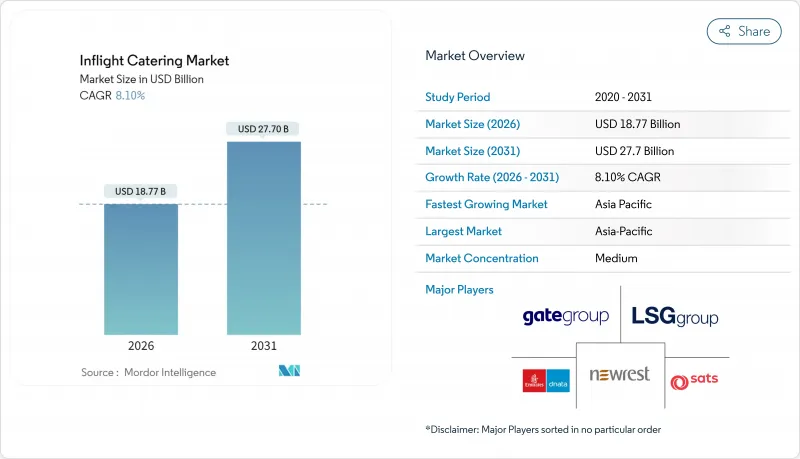

機内食市場は、2025年の173億6,000万米ドルから2026年には187億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.10%で推移し、2031年までに277億米ドルに達すると予測されております。

記録的な旅客数、プレミアムキャビンの刷新サイクル、デジタル事前注文プラットフォームが相まって、乗客一人当たりの支出額を増加させ、ケータリング事業者の価格決定力を維持しています。航空会社はギャレーの近代化、シェフ監修メニューの導入、付随的需要を収益化する小売メカニズムの組み込みを進めています。AIを活用したメニュー計画やコールドチェーン自動化への投資は、廃棄物の削減、食品原料価格上昇に対する利益率の維持、新SKU導入までの時間短縮を実現します。長距離路線の増便により平均的な機内食の複雑度は高水準を維持する一方、LCC(低コストキャリア)は段階的な従量制メニューで新たな収益源を開拓します。ハラール、コーシャー、アレルゲン対応プロトコルに沿った提携は既存事業者を保護し、複数ハブネットワークにおける専門分野の成長機会を創出します。

世界の機内食市場の動向と洞察

航空旅客数の回復と長距離路線の運航能力拡大

2024年の世界の旅客総数は47億人に達し、2025年には49億6,000万人に達すると予測されています。これは、ワイドボディ機が運航を再開したことで、パンデミック前のピークを上回る見込みです。搭乗率は83.5%に上昇し、予備座席が減少したため、ケータリング事業者は予約容量に近い水準での機内食搭載を迫られています。バリューチェーンの遅延により納品は抑制されていますが、航空会社はプレミアムクラスを充実させたA350やB787機の導入を継続しており、これによりフライトあたりの機内食価値は向上しています。2024年の太平洋路線の輸送力は前年比12%増加しました。これは中国路線の再開と、ユナイテッド航空による東京・羽田空港の新スロット確保が牽引しています。12時間の区間便では、2時間の短距離便と比較して1便あたりの支出が通常3倍となるため、ケータリング会社はワイドボディ機が就航するハブ空港を優先し、往路と復路のメニューを同期させるマルチレッグ在庫管理システムへの投資を進めています。

航空ブランド差別化のための機内体験のプレミアム化

航空各社は2024年、法人顧客や高収益レジャー需要に対応するため、プレミアムキャビンの改修に20億米ドル以上を投資しました。デルタ航空はシェフとの提携を導入、カタール航空はQスイートでアラカルト食事を提供開始、エミレーツ航空はミシュラン監修メニューを刷新し、機内食をコストセンターからブランド資産へと転換しました。ブリティッシュ・エアウェイズは2024年、地域料理の提供とデジタル事前注文を導入し、クラブワールドサービスを強化。6ヶ月以内に満足度を8ポイント向上させました。ファーストクラスの機内食には現在、少量生産、専用のコールドチェーン物流、乗務員のより高い関与が求められています。これに対し、機内食メーカーは調理訓練への投資、迅速な品質チェック、プレミアム食材調達ネットワークの構築で対応しており、エコノミークラスに注力する競合他社には真似できない取り組みです。

食品・人件費・光熱費における高騰する運営コストとインフレ

2024年、オーストラリアやアルゼンチンなどの主要生産地域における気候変動の影響により、小麦、乳製品、鶏肉の価格は8~12%上昇しました。北米および欧州では、ホスピタリティ業界の雇用主が熟練人材の確保・維持競争を激化させた結果、ケータリング業者の人件費が6~9%上昇しました。欧州ではエネルギー補助金の終了に伴い光熱費が10~15%急騰し、運営経費にさらなる圧力が加わっています。さらに、2024年11月にはヒースロー空港やマンチェスター空港などの主要空港でdnataの従業員がストライキを実施し、同社のコスト構造の脆弱性が浮き彫りとなりました。こうした課題の緩和策として、事業者は自動化に目を向け、トレイラインの導入や省エネ型チラーの採用により利益率の回復を図っています。しかし、資本力が限られる中小事業者は、大手企業との合併か市場からの撤退かの選択を迫られるケースが増加しています。

セグメント分析

機内食サービス市場では、食事が引き続き最大のセグメントを占め、2025年の収益の50.78%を占めています。しかし、スナックや軽食は著しい成長を見せており、CAGR8.52%で拡大しています。この成長は消費者の嗜好の変化を反映しており、航空会社は進化する需要に応えるため提供内容を適応させています。例えば、カタール航空では事前予約制で15~25米ドルのメゼ盛り合わせを導入し、軽めの食事を求める旅行者に対応しております。同様に、トルコ航空ではシミットやバクラヴァといった地域特産スナックをメニューに組み込むことで、機内販売を22%増加させています。飲料分野でも変化が起きており、クラフトビールやモクテルの導入により、ギャレーの作業負荷を増やすことなく高い利益率を実現しています。こうした動きは、機内食市場が運営上の制約に対処しつつ、商品ラインナップの多様化を図っていることを示しています。

モジュール化は機内食市場における主要動向として台頭しており、柔軟性と効率性の向上を実現しています。ケータリング事業者は現在、航空会社が路線ごとの要件に応じて組み合わせ可能な部品レベルのメニューを設計しています。この手法は小売プラットフォームとの整合性を図ると同時に、廃棄物の最小化にも寄与します。従来、食事か軽食かの二者択一を迫られていた航空会社は、現在では混合SKU(在庫管理単位)を導入し、乗客の嗜好に合わせた柔軟な対応を実現しています。この柔軟性により、ケータリング企業は廃棄物削減と付随収益創出を軸とした新たな交渉機会を得ています。モジュール化を採用することで、航空会社はケータリング業務の最適化、コスト削減、乗客体験の向上を図りつつ、運営効率と持続可能性を維持することが可能となります。

2025年時点で、フルサービス航空会社(FSC)は機内食市場の56.98%のシェアを占め、最大のセグメントとなっています。この優位性は、広範なネットワークカバレッジと、多様な乗客の嗜好に応えるマルチキャビンサービスへの需要に起因しています。FSCはシェフ監修メニューやソムリエ選定のワインペアリングなど、多様な食事オプションとプレミアムサービスを提供し、乗客体験を向上させています。こうした提供内容は、品質とカスタマイズを重視するビジネスクラス・ファーストクラス利用客に特に魅力的です。FSCがこうした高付加価値サービスを提供できる点が、市場における主導的セグメントとしての地位を確固たるものにしています。

一方、低コストキャリア(LCC)は市場で最も急速な成長を遂げており、CAGRは9.12%に達しています。この成長は、コスト意識の高い乗客の嗜好に革新と適応で応える能力に支えられています。例えばライアンエアーは2024会計年度に食品販売で4億ユーロの収益を上げており、小売サービスの潜在力が従来の機内食収益に匹敵し得ることを示しています。同様に、インディゴはアプリベースの機内食ボックスにより取引額を倍増させ、価格意識が高いながらも利便性には対価を支払う意思があることを示しました。LCCは効率性と数量重視の戦略(SKU合理化など)に注力し、拡大する顧客基盤の需要に対応しています。フルサービス航空会社がプレミアムサービスに、LCCがコスト効率の高いソリューションにそれぞれ注力するこの二本立ての進化は、市場シェアの再配分ではなく、機内食市場全体の拡大をもたらしています。

地域別分析

アジア太平洋地域は最大のセグメントとして浮上し、2025年には世界収益の32.12%を占めました。中国国内市場の回復が同地域の優位性を牽引し、インドでは大規模な空港拡張プロジェクトが進行中、東南アジアではLCCが急成長しています。これらの要因が相まって、同地域における大幅な数量成長を支えています。SATS社はバンガロールの厨房に4,500万米ドルを投資し、1日あたりの生産能力を40,000kgに拡大。インドで予測される年間3億人の旅客需要に対応します。ベトナム航空ケータリングもロンタン空港施設入札を獲得し、2026年までに1日3万食の生産を計画しています。同地域は2031年までCAGR8.71%で成長が見込まれます。一方、日本や韓国などの成熟市場では、ISO規格のアップグレード要件を満たせない小規模事業者が大手企業に吸収される形で業界再編が進んでいます。

中東・アフリカ地域は絶対規模こそ小さいもの、他地域と比較して高い利益率を享受しています。エミレーツフライトケータリングは2023-24年度に9億7,000万ディルハム(2億6,413万米ドル)の外部収益を報告し、前年比11%増となりました。カタール航空機ケータリングは2024年、ドーハでの事業拡大により1日あたり1万5,000食の生産能力を追加しました。dnataはサウディアとの合弁事業を開始し、2026年までに1日5万食の生産能力達成を目指しております。こうした進展にもかかわらず、アフリカの一部地域ではインフラの格差が依然として存在します。しかしながら、エチオピアとケニアのハブ航空会社は、同地域における初期段階の成長を維持しております。中東・アフリカ市場は、こうした戦略的取り組みとパートナーシップに支えられ、着実な発展を遂げようとしております。

北米と欧州は安定した市場ですが、成長ペースは鈍化傾向にあります。2023年にルフトハンザがLSGをアウレリウスに売却したことで資産合理化が進み、ゲートグループ、dnata、フライングフードグループが地域収益の約半分を占める状況となりました。デルタ航空は、50の米国拠点においてゲートグループとの10年にわたる契約を更新し、堆肥化可能な包装や廃棄物転用といった持続可能性目標に注力しています。これらの地域では、入札評価において技術力、信頼性、持続可能性がますます重視されるようになり、低コストの課題者にとって大きな参入障壁が生じています。これらの市場での成長は依然として緩やかなもの、イノベーションと環境責任への重点が競合情勢を形成し、業務改善を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空旅客数の回復と長距離路線の供給力増加

- 航空ブランド差別化のための機内体験のプレミアム化

- LCCおよびハイブリッド航空会社の拡大、機内販売および事前注文モデルの拡大

- デジタル化:事前注文、データ駆動型メニュー計画、厨房の自動化

- 未活用の冷凍調理済み食品(FFM)ネットワークを活用した世界のSKU標準化

- 航空機・エンジン納入のボトルネックにより、信頼性が高く無駄を省いたケータリングへの需要が高まっている

- 市場抑制要因

- 食品・人件費・光熱費における高騰する運営コストとインフレ圧力

- 厳格な複数管轄区域にわたる食品安全基準およびハラール/コーシャー対応

- 短距離路線における時間的制約とBYOF(持込食)の普及が国内路線のサービス範囲を縮小させている

- 契約/小売の構成比率の変化により、収益増加にもかかわらず機内食搭載量が減少

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 食品タイプ別

- 食事

- ベーカリーおよび菓子類

- スナックおよび塩味のお菓子

- 飲料

- フライトタイプ別

- フルサービス航空会社(FSC)

- 格安航空会社(LCC)

- その他のフライトタイプ

- 航空機の座席クラス別

- エコノミー

- ビジネス

- ファースト

- ケータリングタイプ別

- クラシック(無料および事前予約)

- 機内販売(機内購入)

- フライト時間別

- 短距離路線

- 長距離路線

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- gategroup

- LSG Group

- Emirates Group

- DO & CO Aktiengesellschaft

- Newrest Group Services SAS

- SATS Ltd.

- CATRION

- Cathay Pacific Catering Services(H.K.)Limited

- KLM Catering Services

- Qatar Aircraft Catering Company W.L.L.

- GCG

- ANA Catering Service Co., Ltd.

- Air Fayre

- Flying Food Group

- Air Gourmet, Inc.

- Taj SATS Air Catering Limited

- China Eastern Airlines Corporation Limited

- BAC Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日