|

市場調査レポート

商品コード

1907310

インドのペットフード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)India Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのペットフード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

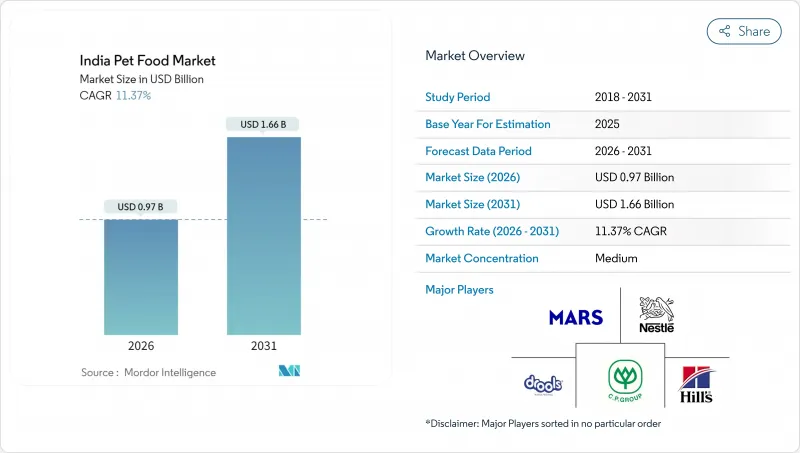

2026年のインドのペットフード市場規模は9億7,000万米ドルと推定され、2025年の8億7,000万米ドルから成長が見込まれます。

2031年の予測では16億6,000万米ドルに達し、2026年から2031年にかけてCAGR11.37%で拡大する見通しです。

都市化が進むにつれ、可処分所得の増加、家庭の利便性へのニーズ、バランスの取れた栄養への意識が高まり、手作り食からブランド栄養食品への着実な移行が市場を牽引しています。ペットの飼い主のわずか10%がペットにパッケージ食品のみを与えているもの、普及は加速しており、大多数の世帯が依然として潜在顧客層となっています。販売数量の増加は、デジタルチャネルの勢い、国内製造規模の拡大、そして人間の健康動向を反映したライフステージ別フォーミュレーションへの需要増大によってさらに加速されています。現地押出工場によるコスト効率化が小売価格を着実に引き下げ、中所得世帯にもプレミアム栄養食品が手頃な価格となりつつあり、メーカーの利益率も維持されています。

インドペットフード市場の動向と洞察

都市部世帯におけるペット飼育の急増

パンデミック後のペット飼育は、インド大都市圏の家庭動態を根本的に変えました。家族規模の縮小と集合住宅生活が伴侶動物飼育に理想的な環境を生み出しています。2024年現在、ペット数は犬3,100万頭以上、猫244万頭に達し、その拡大の大半を都市世帯が牽引しています。核家族ではペットを家族の一員として扱う傾向が強まり、1匹あたりの栄養・医療費支出が増加しています。この人口動態の変化は相乗効果を生み、新規ペットオーナーは予測可能な購買パターンを持つ長期顧客となります。都市部のペット飼育密度は、獣医療サービスやペット小売インフラが収益性の高い規模を達成できる水準に達し、市場の継続的拡大を支える自己増殖的なエコシステムを形成しています。

可処分所得の増加とペットの人間化

一人当たりの可処分所得が増加するインドの中産階級の拡大に伴い、ペットケアは基本的な生存維持から、人間の健康動向を反映した包括的なウェルネスプログラムへと変容しています。ペットの人間化傾向は購買行動に顕著に表れており、飼い主様は人間用グレードの原材料、有機認証、ライフステージや健康状態に合わせた専門的な配合を特徴とする製品を求めています。この行動変化は全カテゴリーにおけるプレミアム化を促進し、大西洋サーモンや骨なし鴨肉、さらにはペット用安全ベーカリー商品といった高級品が受け入れられるようになりました。ペットの栄養への支出意欲は世帯所得水準と直接相関し、プレミアムブランドが高利益率を実現できる明確な市場セグメンテーションを形成しています。

地方都市における価格感度の高い消費傾向

中小都市の価値重視型消費者は、プレミアム製品の浸透に自然な天井効果をもたらし、可処分所得水準が単位当たりの高価格支出を支える大都市圏以外での市場拡大を制約しています。これらの市場では、ペット飼育は存在するもの購買力がパッケージ栄養食品の導入を制限するため、価格弾力性は依然として高い状態です。課題はさらに深刻化しており、地方都市への流通コストが大都市圏の配送費用を上回る場合が多く、利益率への圧迫が生じるため積極的な価格戦略が困難となります。この地理的制約により、メーカーは栄養的適正性と手頃な価格のバランスを取るインド特有の価値提案を開発せざるを得ず、収益性を維持しつつ目標価格を達成するためには、製品の再設計や包装の革新が求められるケースが少なくありません。

セグメント分析

2025年時点で食品製品は76.05%の市場シェアを維持しており、その必需品としての性質とリピート購入特性がメーカーにとって予測可能な収益源を生み出していることを反映しています。ドライフードは食品製品内で最大のサブセグメントを占め、長期保存性とコスト効率の高い流通モデルによる大衆市場への浸透が利点です。ウェットフードはプレミアム価格設定が可能ですが、輸入依存とコールドチェーン要件による供給制約に直面しています。

食品製品は2031年までにCAGR12.18%で最も急速に成長するセグメントとして浮上しています。このセグメントの成長は、ペットオーナーの間で適切なペット栄養の重要性に対する認識が高まっていること、およびプレミアムで専門的な食品オプションへの移行によってさらに支えられています。ドライフードの中では、手頃な価格、利便性、ペットの栄養要求を満たす能力から、キブル(粒状フード)が最も人気のある選択肢であり続けています。一方、ウェットフードは高い水分含有量と嗜好性により、その魅力を維持しています。

インドペットフード市場レポートは、ペットフード製品別(フード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用医療食)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネル)に分類されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリー主要な調査結果

第4章 主要業界動向

- ペットの飼育数

- 猫

- 犬

- その他のペット

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動向

- 貿易分析

- 原材料の動向

- バリューチェーン及び流通チャネル分析

- 規制の枠組み

- 市場促進要因

- 都市部世帯におけるペット飼育率の急増

- 可処分所得の増加とペットの人間化傾向

- 電子商取引およびクイックコマース配送の拡大

- 国内押出製造能力の拡大による小売価格の低下

- 獣医療テレヘルスによる処方食導入の促進

- 見込まれるGST再分類による実効税率の軽減

- 市場抑制要因

- 地方都市における価格感度の高い消費傾向

- 手作り食に対する加工食品の普及率が低いこと

- 輸入ウェットフード及び特殊原料への依存度が高め

- 規制監督体制の分断化による飼料基準導入の遅延

第6章 市場規模と成長予測(価値と数量)

- ペットフード製品

- フード

- 製品別

- ドライペットフード

- ペット用ドライフード別

- キブル

- その他のドライペットフード

- ペット用ドライフード別

- ウェットペットフード

- ドライペットフード

- 製品別

- ペット用栄養補助食品/サプリメント

- 製品別

- ミルクバイオアクティブ

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミン・ミネラル

- その他の栄養補助食品

- 製品別

- ペット用おやつ

- 製品別

- カリカリおやつ

- デンタルおやつ

- フリーズドライ・ジャーキーおやつ

- ソフト&チューイおやつ

- その他のおやつ

- 製品別

- ペット用医療食

- 製品別

- 糖尿病

- 消化器系サポート

- 口腔ケア用フード

- 腎臓用

- 尿路疾患

- 肥満用ダイエットフード

- 皮膚用ダイエットフード

- その他の獣医用ダイエットフード

- 製品別

- フード

- ペット

- 猫

- 犬

- その他のペット

- 流通チャネル

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット/ハイパーマーケット

- その他の販売チャネル

第7章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業概況

- 企業プロファイル.

- Mars, Incorporated

- Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

- General Mills Inc.

- Nestle S.A.(Purina)

- Schell & Kampeter, Inc.(Diamond Pet Foods)

- Archer Daniels Midland

- Drools Pet Food Pvt. Ltd.

- Farmina Pet Foods

- Charoen Pokphand Group.

- Virbac S.A.

- Heads Up For Tails

- Godrej Pet Care

- Allana Group(Bowler's Nutrimax)